El FROB está teniendo serios problemas para encontrar compradores de las entidades que gestiona. Al fin y al cabo, estas entidades siguen siendo inversiones muy arriesgadas y colocarlas en el mercado está resultando bastante costoso. Aunque sus activos están bastante saneados, el mercado aún tiene dudas y no se atreve a comprar. ¿Será un problema de precio?

Hace poco conocíamos el precio objetivo que se le había asignado a las acciones de Bankia, siendo éste de 1 céntimo por acción. No hace tanto tiempo, el FROB vendió a CaixaBank el Banco de Valencia por 1€. Es, para el ejecutivo, una molestia no poder liquidar estas entidades. Al cabo, su liquidación haría desaparecer los enormes agujeros que arrastran en sus balances de las cuentas públicas - donde están reflejados a través del FROB - y, desde luego, sería una imagen de confianza al sistema financiero español que los políticos sabrían vender muy bien.

Es decir, todas las entidades que tiene el FROB están a la venta. Y sí, la venta será con pérdidas. Nadie va a pagar más por ellas de lo que el FROB invirtió, pero son unas pérdidas que ya están asumidas y con tal de no tener que acudir a mayores rescates o no seguir, literalmente, sangrando dinero del contribuyente reestructurando el pasivo financiero de las entidades y provisionando los activos arriesgados, el Estado se deshará de ellas con suma facilidad. Sólo hace falta que llegue una oferta y que el Ejecutivo esté dispuesto a aceptarla.

El problema que tenemos aquí es, como todo problema económico, de oferta y demanda. O por irnos a términos más bursátiles, de bid y de ask. ¿Cuánto quiere el Gobierno recibir por cualquier entidad del FROB? Lo máximo posible. ¿Por cuánto quieren comprar los inversores? Estos inversores, que serán otros bancos, querrán pagar el mínimo posible por la entidad a comprar, ¿podrán presionar el precio a la baja?

El problema aquí no es la postura de los inversores, la cual es bastante razonable como veremos a continuación, sino la postura del Gobierno. El Gobierno, cuando aceptó la oferta de CaixaBank, fijó un precio de mercado de 1€ para este tipo de intercambios. Esto, obviamente, no significa que todas las entidades del FROB vayan a ser vendidas por este capital, pero sí que sirve de potente referencia - incluso, codiciosa referencia como diría Droblo - para los demandantes. Además, la posición del Gobierno es muy delicada. Es muy difícil negociar un buen precio por una entidad que gestiona cuando, en el mercado, se sabe que te quieres "librar" del bien en cuestión. Cuando la demanda te ve desesperado por vender, el precio cae y el poder negociador de los compradores se fortalece más todavía. Por último, y como una razón de mucho peso a tener en cuenta, la fuerte relación entre Banca y Estado impulsa todavía más a que la demanda baje la puja hasta niveles ínfimos.

Probablemente, y con razón, me diréis: "estas son razones estratégicas y de negociación, ¿qué motivos financieros explican precios ridículos?". Pues, el establecimiento de unos precios que podrían considerarse como precios viles jurídicamente, por su baja cuantía, está debidamente justificado en la situación financiera de las entidades que gestiona el FROB y sólo cogiendo el Balance de una de ellas, y con breves apuntes, comprendemos tal descuento:

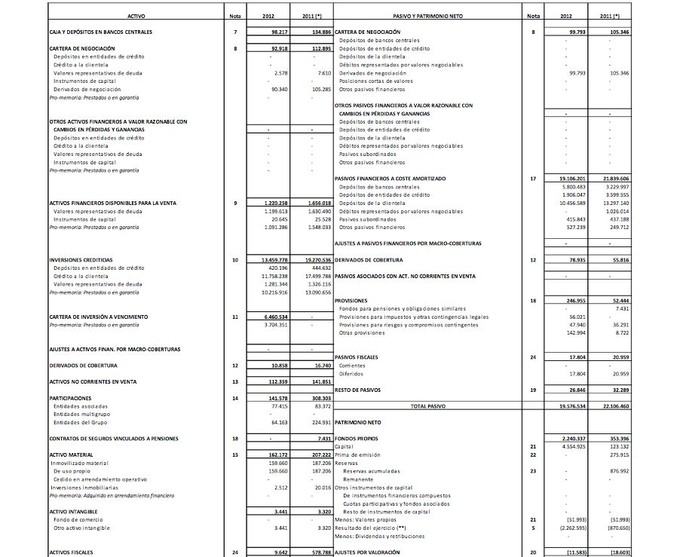

Balance de Situación de Banco de Valencia S.A. a 31 de diciembre de 2012, auditado por DeloitteCon una sola mirada al balance (y justo el de cierre de 2012 está bastante saneado tras las inyecciones del Estado) podemos observar varias cosas que llaman la atención:

1. Se ha multiplicado por cinco las provisiones dotadas.

2. Han desaparecido las reservas.

3. Entre 2011 y 2012 acumula pérdidas de 3 mil millones de euros.

4. Se han liquidado inversiones inmobiliarias por valor de 18 millones de euros.

5. Se han reducido los créditos concedidos a particulares y los valores representativos de deuda, una reducción (que es el negocio del banco fundamentalmente) de más de seis mil millones de euros.

Y esto sólo de una mirada rápida al Balance, sin entrar en la particularidad de las cuentas y sin leer todo el informe de auditoría de Deloitte que os dejo aquí.

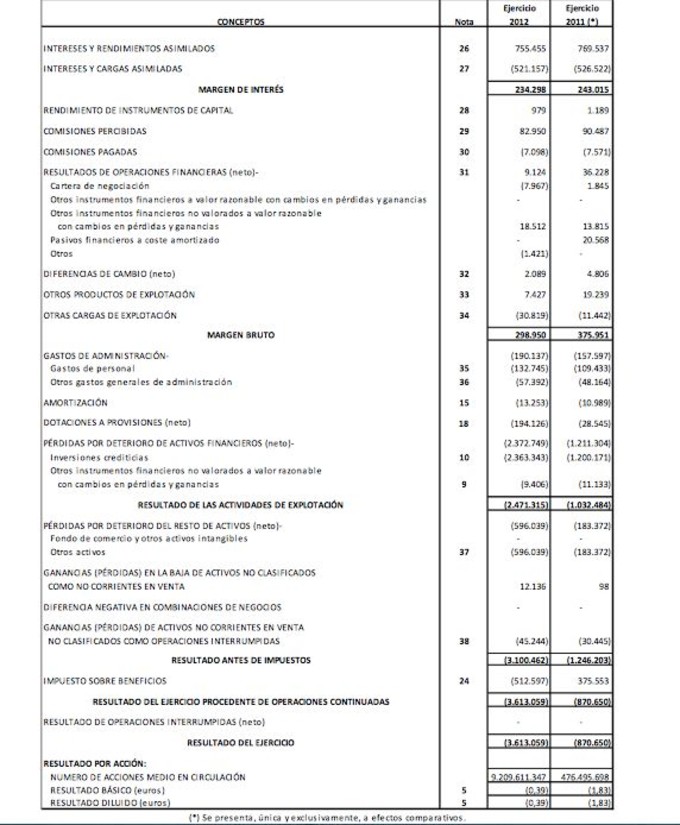

Por si esto no fuera poco, la cuenta de Pérdidas y Ganancias tampoco es nada optimista (y recordemos que esta entidad estaba bastante saneada):

En el Margen de Interés, el "operativo" de una entidad financiera, vemos como no ha existido mucha variabilidad entre el ejercicio 2011 y 2012. Sin embargo, en el margen bruto se pierde casi un cuarto de valor respecto al 2011, generado por una diferencia del resultado neto de operaciones financieras y de otras cargas de explotación.El problema no está precisamente en estas partidas, eso sólo sería un "mal año" para el banco. El problema viene cuando se han tenido que provisionar activos, teniendo que figurar como pérdidas en la cuenta de resultados por valor de dos mil millones (y en 2011 por valor de mil millones) y cuando, además, las empresas del grupo también han tenido que deteriorar sus activos, lo que revierte en un deterioro extra (léase, pérdida extra) de quinientos millones por la variación de valor del fondo de comercio.

En conclusión, un rápido análisis fundamental de las cuentas anuales nos dibujan un paisaje desolador, típico de una empresa que camina hacia la quiebra (y sin el FROB así habría sido). Y, una empresa arruinada, vale 0€ puesto que va a desaparecer. ¿Habrá que ponerle un precio no? ¿No la vamos a donar? Bueno, pongámoslo, 1€ me parece correcto entonces. A fin de cuentas, y aunque mucho penséis que no va a quebrar porque el Estado la protege, recuerdo que el Estado la protege hasta que se deshace de ella, luego coge el dinero del comprador y se va corriendo. Y también recuerdo que el que compra la sociedad compra su activo y su pasivo. ¿Conocen a alguien que quiera hacerse responsable de un pasivo enorme con unos activos muy deteriorados?

Pues eso, que al final, son gratis.