Como cada mes, en la carta mensual escribo sobre un valor. Normalmente explico por qué lo hemos comprado, aunque este mes he explicado por qué lo hemos vendido. Es el caso de Deutsche Telekom

Valor en Cartera: Deutsche Telekom

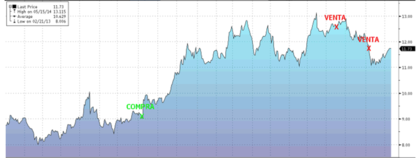

Precio medio de venta: 12,68€ (precio de venta)

Capitalización: 56.670 Mill. €

Deuda Neta ajustada: 63.930 Mill. €

PER (2015): 18,3x

Igual de complejo resulta comprar que vender una acción, por este motivo este mes explicaremos el porqué de la venta de Deutsche Telekom. Para los no familiarizados con la empresa decir que es la “Telefónica” de Alemania, empresa de telecomunicaciones que vende servicios de telefonía fija, móvil, internet y televisión. Es líder en su país natal, de donde provienen el 67% de sus ventas, y es el cuarto operador de telefonía móvil en Estados Unidos con su filial T- Mobile, de la que posee el 67%. Actualmente la empresa tiene unos 191 millones de clientes por todo el mundo, que si lo comparamos con telefónica (323 millones), Orange (243 millones), BT Group (33 millones) o Jazztel (2.6 millones), la convierten en una operadora de nivel medio.

Hemos de decir que el sector telecomunicaciones no nos termina de gustar, ya que son los que están en medio entre la tecnología (móviles, 3G, 4G, fibra…) y los clientes. Por tanto, son los que han de realizar las inversiones para que los clientes puedan acceder a la tecnología, de no hacerlo corren el riesgo que un competidor lo haga antes (el pez rápido se come al lento). Esta situación hace que al final del día resulten muy intensivas en inversiones.

Aun así, en agosto del 2013 compramos Deutsche Telekom a 9,2 euros. No porque su oferta de producto fuese más atractiva, ya que creemos que es un producto commoditizado (no hay grandes diferencias entre el paquete de un operador y el de otro), ni porque tenga desplegada ya toda la red de fibra, sino porque pensamos que había un margen de seguridad interesante.

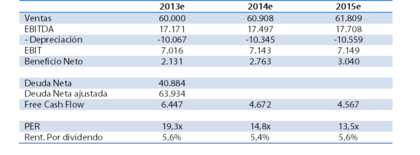

En el momento de la compra (agosto de 2013) los números de Deutsche Telekom eran:

Si buscamos en la memoria, vemos que el capex de mantenimiento (inversión necesaria para mantener la actividad) es superior a la depreciación. Esto se debe a que en su día pagaron demasiado por sus licencias de3G y hoy día están amortizando ese sobrecoste (el llamado Goodwill impairments). Si ajustamos el beneficio eliminando este extra en la depreciación, vemos que el beneficio hubiera sido de unos 2.400 millones para el 2013 (PER = 17,1x) y de 3.200 para 2015 (PER =12,8x).

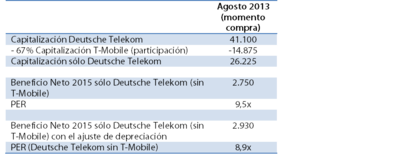

A parte de este ajuste, vemos que la empresa mostró su interés por vender el 67% que posee de T-Mobile. Como T- Mobile cotiza en Estados Unidos, extrajimos directamente el valor en bolsa de T-Mobile, ejercicio resulta relativamente simple:

Después de aplicar distintos ajustes nos da para la empresa un PER de 8,9x. Si aplicamos un PER de 15x nos daría un margen de seguridad del 70%, nada despreciable para una empresa como Deutsche Telekom. No obstante, no aplicamos 15, sino menos. ¿Por qué? Pues por lo siguiente:

- La empresa genera un flujo de caja de unos 12.000 millones de euros. Si le descontamos 6.500 equivalente a la inversión por mantenimiento (capex de mantenimiento), nos da un flujo libre de 5.500 que lo puede destinar a: devolver deuda, pagar dividendos y/o realizar nuevas inversiones. Si la deuda neta ajustada a leasings operativos y pensiones asciende a 64.000 millones, esto equivale a 11,6 veces el flujo libre. Dicho de otro modo, de continuar igual tardaría más de 11 años en devolver la deuda (sin pagar dividendos ni realizar nuevas inversiones).

- Como el flujo de caja libre es bajo en comparación a la deuda neta, el dividendo de la empresa es pagado vía ampliación de capital (el famoso scrip dividend).

- Está un sector intensivo en inversiones por lo que será necesario destinar parte de los recursos a nuevas inversiones.

Por este motivo le aplicamos un PER de 13x, lo que nos dio un margen de seguridad del 46% (13/8,9).

Después de ver como el margen de seguridad iba reduciéndose por el buen comportamiento de la acción (al calor de las ofertas recibidas por T-Mobile), decidimos vender buena parte en junio de este año y el resto este mes.

Para nosotros, el entrar o salir de una acción va en función del margen de seguridad, cosa que facilita mucho la gestión al evitar mirar el gráfico de la cotización, ya que muchas veces el gráfico es como el canto de sirena de Mr. Market, hace hacer cosas impropias.