Ayer la directora del FMI Christine Lagarde, en una entrevista a un diario alemán, reconoció que la salida de Grecia de la zona euro "es una posibilidad", aunque apuntó que probablemente, de producirse, no supondría el fin de la divisa común europea. Largarde incidió en que este desenlace de la crisis de deuda griega no sería "ningún paseo" para los miembros de la unión monetaria europea, pero consideró que "probablemente" tampoco supondría "el fin del euro". Asimismo, discrepó con las autoridades griegas sobre la cercanía de un acuerdo entre el país heleno y sus acreedores, ya que consideró "muy poco probable" que se "alcance una solución global en los próximos días". Sin embargo, la exministra francesa sí reconoció que después de diez días de señales positivas por parte de Grecia, las negociaciones se han vuelto más serias en las últimas jornadas. También miembros del gobierno de Grecia y del FMI han indicado que pueden estar negociando agrupar los diversos pagos al FMI de junio para pagar a final de mes, mientras avanzan en nuevas negociaciones para una asistencia financiera por parte de los socios europeos.

En definitiva, tras varios meses de negociaciones infructuosas, el escenario más probable que nos encontramos hoy en día respecto a Grecia es el siguiente. Viendo que el FMI es bastante más agresivo en sus mensajes, es posible que la UE, se disponga a ceder casi sin contrapartidas de Grecia para tener un verano tranquilo, y para volver a retomar negociaciones dentro de 3 meses de nuevo y ser menos condescendientes ya que todo apunta a que se han quedado solos. El otro socio de la Troika, el FMI ya no va a prestar más asistencia financiera. En todo caso, el BCE es consciente de que Grecia puede salir del Euro desde hace tiempo y por eso se inventaron el QE europeo. Es el cortafuegos que tenemos para salvar al euro y al contagio de Grecia al resto de países periféricos.

Entonces, ¿Cómo puede reaccionar el mercado? Si hay un nuevo patadón para adelante al problema griego las bolsas y bonos periféricos reaccionarían al alza y romperíamos el lateral comentado ayer hacia arriba en un nuevo tramo alcista. Y si no hay solución a Grecia y la salida del euro pasara a ser el escenario más probable las bolsas perderían los soportes que comentábamos la semana pasará y los índices irían a buscar soportes más relevantes. En el día de hoy trataremos de ver cuáles serían estos soportes.

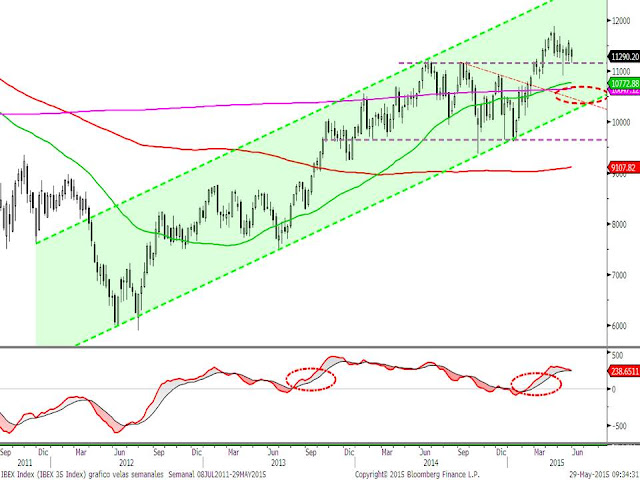

Evolución del Ibex 35. Ayer comentábamos que no habría nuevas pistas sobre el siguiente tramo a corto plazo del Ibex 35 hasta que no haya un cierre por debajo de 11.200 o por encima de 11.450 puntos. Si ampliamos el gráfico de ayer a uno de velas semanales vemos que la directriz alcista iniciada en el 2012 pasa por la zona de 10.500 puntos. Antes de este nivel tenemos a las media de 50 y 500 semanas entre 10.650 y 10800. Así pues, estos serían los soportes a vigilar de cara a un posible nuevo verano intenso.

Evolución del Euroxtoxx 50. El 3500 es el soporte a corto plazo. Es relevante puesto que la directriz bajista de largo plazo que se ha superado en el arranque de año. Por abajo tenemos la zona de 3.250-3.300 puntos, que son los máximos del año pasado y la zona de 3.100 puntos que es donde está situada la media de 500 semanas y máximos de 2009, 2010 y 2011.

Evolución del DAX 30 Alemán. 10.000-10.300 son los niveles de soporte más fuerte que nos encontramos para este índice a medio plazo. A largo plazo la zona de 8.000-8.500 serían niveles clarísimos de compra para el índice alemán (máximos del 2007 y mínimos del año pasado).

Evolución del sectorial bancario de la zona euro. Soportes principales entre 140 y 145 puntos (media de 50 semanas y directriz alcista iniciada en 2012). Más abajo, en la zona de 125 puntos tenemos los mínimos del año pasado que coinciden con la media de 200 semanas y máximos relevantes de 2012 y 2013. Este sería el peor escenario a medio plazo para este indicador dada la coyuntura macro actual.

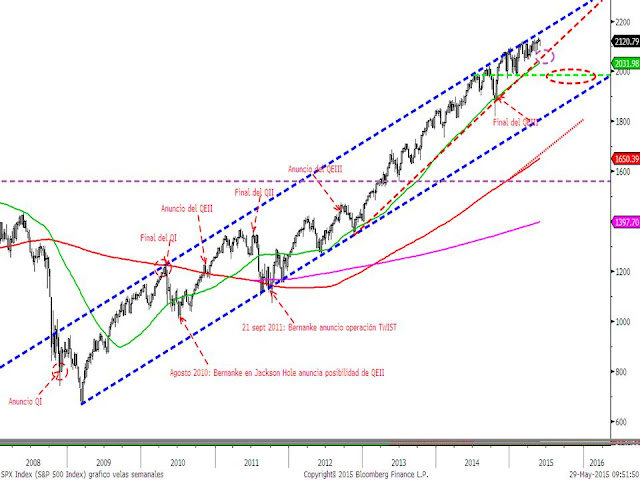

Fuera de Europa el S&P 500 también es de forma evidente claramente alcista. Gracias a los QE de la FED y el apoyo macro, se mantiene en un canal perfecto desde el año 2009. Aunque presenta una zona de soporte entre 2030 y 2050 (Media de 50 semanas y directriz alcista desde 2.012 hay que ser conscientes de que estamos en la parte superior del canal alcista y la base del canal pasa por la zona de 1950-2.000 puntos. Este sería a medio plazo el peor escenario para el S&P500.

En conclusión, no tengo ni idea de qué pasará con Grecia ni cómo reaccionará el mercado a corto plazo. Pero este ejercicio de mirar los índices desde un punto de vista de más largo plazo es necesario hacerlo de vez en cuando para poder ser conscientes de los riesgos de los mercados y poder actuar en consecuencia. Para los inversores más arriesgados con perspectivas más de corto plazo, tal y como decíamos ayer, estamos en zona de nadie y sólo habría que incrementar riesgos en los niveles de mínimos de la semana pasada (11.200 del Ibex, 3.600 del Eurostoxx 50, y 11.600 del DAX) o bien si hay un cierre por encima de 11.450 del Ibex, 3.700 del Eurostoxx y 11850 del DAX alemán. Pero igualmente estos riesgos han de deshacerse si hay cierres por debajo de los niveles comentados, tanto de los soportes inferiores como de las resistencias rotas.

Y para los inversores con horizontes temporales más largos, mantenemos la estrategia que estamos comentando desde principios de año. Somos conscientes de que la tendencia principal es alcista y podríamos ver un nuevo tramo alcista si hay una solución transitoria a Grecia, por lo que hay que tener riesgos en cartera acordes al perfil de riesgo de cada uno. Dada la situación actual de incertidumbre en Europa y España en general es momento de carteras de un perfil más global desde el punto de vista geográfico y con activos menos volátiles que los índices (apostar por valores más defensivos), para así tener la oportunidad de ver los posibles recortes en las bolsas como una oportunidad de aumentar riesgos en vez de dejarnos llevar por el pánico y reducir riesgos en el peor momento de mercado.