Podemos agrupar los riesgos en dos grandes bloques, aunque están totalmente relacionados:

1. Riesgos políticos y geopolíticos:

No han cambiado en los últimos meses, se mantiene la tensión con Corea del Norte (y me escama mucho la complacencia del consenso actual con esta cuestión), la expansión de la influencia de Rusia (aunque nadie hable ya de Ucrania, por ejemplo) y China, vuelve a la escena Irán (nada nuevo), ojo con Turquía a medio plazo, y por supuesto el orquestado desafío separatista en Cataluña que muy probablemente implique a medio plazo un cambio de régimen con la modificación de la Constitución española, de consecuencias jurídicas y económicas imprevisibles en la Eurozona (de momento el BdE dice que podría restar 2,5 puntos de PIB hasta 2019).

Y siguiendo en Europa, los populismos neomarxistas y antisistema, el Brexit y la situación de indefinición en la Eurozona. Aunque se ha reducido desde las elecciones en Francia la incertidumbre política en la región, la situación en España y las próximas elecciones en Italia no son tranquilizadoras. La Eurozona estará en la encrucijada de nuevo, se acabó el proyecto de un macro super estado europeo y ¿hacia dónde iremos?, ¿hacia nuestras raíces liberales y cristianas? o ¿hacia más liberalismo económico y fiscal?... lo dudo.

En EEUU sin embargo, la incertidumbre política aumenta poco a poco. Mueller sigue buscando vinculaciones del Presidente con Rusia y cadáveres en el armario, y acaba de imputar a su ex jefe de campaña y a dos asesores por conspiración contra EEUU (cuidado con esto). Nada nuevo en esencia, pero todo ello son procesos a seguir permanentemente porque errores políticos graves pueden tener impacto rápido en las economías y en los mercados.

2. Los principales riesgos económicos que actualmente están encima de la mesa son:

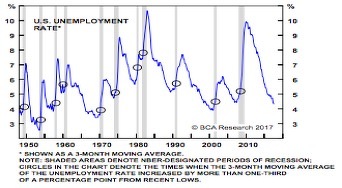

Lo avanzado del ciclo económico y financiero en algunos países. EEUU y China son las economías a vigilar de forma especial por su peso en el PIB global, pero no son las únicas. En EEUU un dólar más barato y niveles de pleno empleo añadirán presión a la inflación para que supere el próximo año tranquilamente el nivel del 2%. La productividad tan baja, la posible repatriación y la balanza comercial avalan esta tesis.

- En Europa, la retirada de estímulos del BCE no se verá compensada a priori con aumentos de estímulos por parte de la Fed y el Boj. El impacto del cambio de política monetaria en Europa será más acusado.

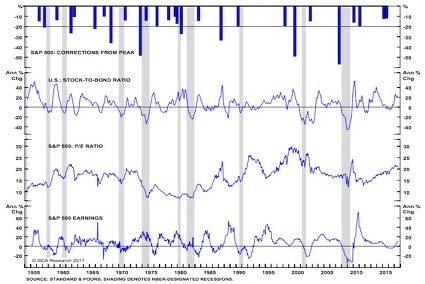

- Las valoraciones siguen siendo caras, y la represión financiera y la gran liquidez de muchos agentes es un soporte para los precios de los activos financieros e inmobiliarios, pero puede revertir en el futuro como históricamente hemos comprobado.

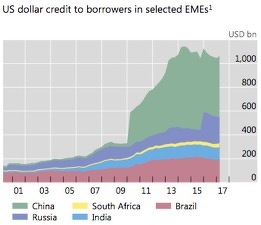

El volumen de deuda agregada en China, especialmente en el sector semi privado, sigue siendo muy preocupante. El sector financiero chino es de los más vulnerables del mundo por este motivo.

El ritmo de subida de tasas y de reducción del balance de la Fed, será determinante por su impacto en el dólar y en el resto de divisas. No sabemos en qué niveles de tasas empezarán a aflorar malas inversiones y aumentarán los impagos por ejemplo en préstamos a estudiantes, autos e inmuebles comerciales.

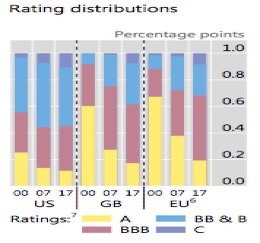

Los niveles actuales de deuda corporativa Vs EBITDA y el margin debt en máximos históricos indica la complacencia generalizada del mercado. El deterioro de balances que se observa en las caídas de rating de las últimas décadas es evidente, aunque de momento las tasas tan bajas evitan los aumentos de suspensiones de pagos.

Los beneficios empresariales en EEUU, de llevarse a cabo aunque sea parcialmente la reforma fiscal a principios del año próximo, pueden seguir subiendo, pero existe el riesgo de que se estanquen o reviertan a futuro ante lo avanzado del ciclo y la normalización de las tasas. La inversión sigue en niveles muy bajos, y si mejora el crédito bancario especialmente, puede aumentar el consumo, no obstante, los niveles de deuda y déficit actuales, y el encarecimiento de los servicios sanitarios (al no poder llevar a cabo el recorte en esa materia) pueden limitar el impacto de la bajada de impuestos. En cualquier caso, siempre mejor una bajada de impuestos que una subida (ojalá tomen nota otros gobiernos).

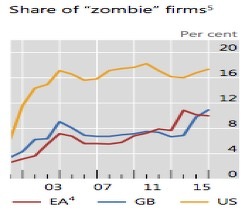

Y por último, aunque lo hemos comentado previamente, el sistema bancario que por su debilidad implícita siempre es un riesgo a tener en cuenta. Canadá y China tienen las mayores lecturas de diferencial de crédito Vs PIB, de ratio de servicio de la deuda y estrés ante subidas de tasas. También Turquía, Tailandia, Indonesia, México, Malasia tienen diferenciales de crédito Vs PIB muy preocupantes.

Artículo en OK Diario