A

pesar del aumento reciente en las tensiones geopolíticas internacionales, y de

la reunión de ayer de FED, en la que Yellen seguía con otro recorte de $10.000

millones del QE3, además de recortar un 0,7% las previsiones sobre el

crecimiento económico para este año, hay pocos cambios en Wall Street. El

mercado se centró en que cada vez estemos mas cerca de ver subidas de tipos, y

que las expectativas de crecimiento para 2015 y 2016 no se hayan visto

reducidas. Todo el alboroto de Irak, ha servido como la excusa perfecta para

que el S&P se haya podido tomar un lógico respiro después de la fuerte

rotura alcista de hace unas semanas.

A

partir de aquí, mientras siga por encima de 1900 no hay muchos motivos para

preocuparse. Lo lógico ahora mismo seria que viéramos una vuelta hacia la zona

de máximos.

El

descanso de los últimos días, ha servido para que se haya podido salir de la

zona cercana a la sobrecompra en que nos

encontrábamos hace pocos días.

Situación

similar ocurre en el Nasdaq, que después de ser uno de los sectores mas

castigados durante los primeros meses del año, ha estado subiendo con fuerza en

un intento de cerrar el gap existente con el índice general, situándose casi en

zona de nuevos máximos.

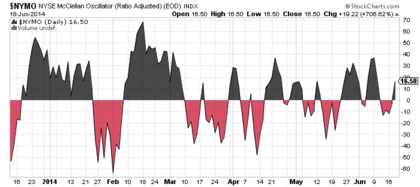

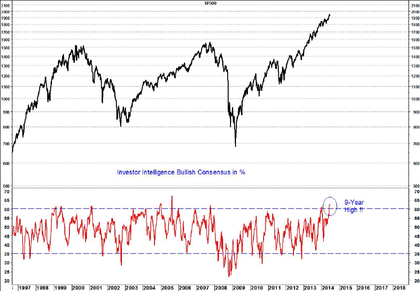

En

los últimos días, la noticias destacadas, han sido que el optimismo de los

inversores ha llegado a máximos de 9 años, y que la volatilidad ha roto

mínimos, a niveles mínimos en el actual ciclo.

¿Como

interpretamos estas noticias? A primera vista nos ayudan a hacernos la idea de

lo dulce que es el momento actual para la renta variable, por eso estas

noticias suelen considerarse muy positivas, aunque no lo son tanto si las

tomamos desde un punto de vista de medio largo plazo, ya que suelen indicar una

mayor proximidad hacia las fases finales del ciclo alcista de mercado. No

obstante, tal como comenté en la anterior crónica de mercado, no hay motivos para temer problemas inmediatos

desde el punto de vista de los indicadores internos de mercado.

En

resumen, el momento sigue siendo propicio a corto y medio plazo mientras no

hayan cambios significativos, pero la renta variable americana cada vez parece

peor apuesta para entrar con objetivo a largo plazo, tanto por las altísimas

valoraciones actuales, como por los 2 datos comentados anteriormente que en

perspectiva suelen producirse en malos momentos para la inversión, ya que la

propia idiosincrasia de los indicadores hacen que lleguen a extremos como los

actuales en fases muy avanzadas del ciclo, después de grandes subidas, cuando a

los mercados ya no les queda mucho mas recorrido al alza.

Aunque

las bolsas, no han reaccionado especialmente mal al tema de Irak, quién lo ha

estado haciendo ha sido el precio del petróleo, que finalmente y después de

muchos meses sin un tendencia clara, ha roto al alza. Aunque el peso del

petróleo iraquí en la producción mundial es modesto, y se produce prácticamente

todo en el sur del país, podría provocar el inicio de una tendencia alcista en

el precio del crudo, hecho que nunca tiene consecuencias positivas, como vimos en este artículo anterior.

De

momento, ha causado que uno de los sectores mas importantes para la economía tuviera

un susto la semana anterior, aunque parece que se está reponiendo bien.

Sin

lugar a dudas el sector que sigue animando al mercado, con sus consecuencias

positivas es el que engloba a las empresas cíclicas, que relativo al S&P

500 sigue como un tiro.

El

sector que sigue funcionando bien, es el energético, donde las expectativas de

precios más altos en el petróleo siguen siendo el catalizador.

Los

semiconductores, parece que pueden estar algo sobrecomprados después del rally

de mayo y junio.

Otro

sector, este altamente volátil, como es el solar, que ya comentamos que podría tener un fuerte recorrido

con la consolidación del mercado, lo esta teniendo.

En

cuanto a valores, destacar a Zillow (Z),

que sigue mostrando su potencial, hace un par de días tuvo un movimiento que

demuestra que sigue en plena forma, después de aguantar el chaparrón de marzo y

abril.

Aunque reconozco un sesgo bajista en mis opiniones actuales el petroleo en estos niveles de manera sostenida va a tener repercusiones en el crecimiento mundial....

Otra cosa es cuando y como va afectar a los mercados.

Hola Miquel,

Esta claro que el petróleo a precios elevados siempre termina provocando problemas, y esta rotura al alza no es buen presagio. Otra cosa es el tema del timing, ya que es posible que durante un buen periodo de tiempo, tanto los mercados como la economía puedan seguir mirando a otro lado.

Te dejo con un par de análisis fundamentales del petróleo de hace unas pocas semanas.

http://inbestia.com/analisis/analisis-energetico-el-petroleo-convencionalhttp://inbestia.com/analisis/analisis-energetico-los-petroleos-no-convencionales

Espero que te gusten, gracias por tus comentarios.

Mucho optimismo en los desarrollados camino de la euforia. Incluso el primer adalid de la tauromaquia del foro -sr Toledo- hace tiempo que no nos habla del famoso ciclo secular bajista, el triangulo expansivo de la ruina y de las maniobras del smart money que visto lo visto ya va pareciendo más dumb que otra cosa. No me gusta nada. Me estoy planteando cerrar el bestinver internacional y el fidelity iberia que en dos años llevo un buen pellizco y sobreponderar emergentes que están mucho más baratos de cara a los 4 próximos años manteniendo mucha liquidez.

Hola Francesc,

Con un horizonte temporal de 4 años como el que comentas, yo no aconsejaría para nada estar en bolsas de desarrollados, menos aun en la norteamericana.

El cambio que tienes en mente hacia emergentes puede ser interesante, sin embargo debes tener en cuenta que en caso de crash bursátil en EE.UU, es mas que probable que las correlaciones entre las diferentes bolsas se vuelva extrema, con lo que termina sucediendo que la diversificación suele ser menor justamente cuando es mas necesaria.

Veremos a ver como va evolucionando el mercado.

Saludos.

Interesante resumen aparte de ameno. Muy útil.

Gracias por compartirlo.

Gracias a ti por leerlo y por tu comentario.

Saludos

Lo que yo entiendo es muy simple, la tendencia de las bolsas hasta que no consiga sus objetivos no van a parar, ni Putin ni IRAK , cuando la bolsas consiga sus objetivos y se vuelva, entoces la excusa puede ser el petroleo, en su dia fue Lewinski o una crisis financiera de un pais raro, o los Profic Warning, ahora creo que es el VIX, en fin me quedo con lo mas simple

Hola Jose

Tienes toda la razón, las bolsas van con las tendencias, y ahora mismo la tendencia es alcista, por lo que lo más simple seria seguir la tendencia hasta que esta cambie.

Sobre los cambios de tendencias, estos se producen simplemente porque la valoración no es la adecuada, y eso sucede con cualquier noticia, muchas veces la menos esperada. Por ejemplo en 1987, el crack se produjo sin ninguna noticia trascendental, simplemente el mercado estaba caro y debía caer, igual que en 2000. En 2008, cuando se dieron las quiebras famosas, el mercado ya se había dado la vuelta.

En mi opinión hay que seguir al mercado, y operar en consecuencia.

Saludos.

Estas subidas que tenemos cuando se de la vuelta puede ser en forma de panico, anda que no iba a ver motivos, pero primero hay que vender el "pescado", si por "casualidad" tiene una caida en forma panico antes de tiempo los bancos centrales se ponen en un punto y recogen todo el papel y retoma la tendencia otra vez , para conseguir su objetivo, a mi me parece que las tendencias son imparables, las noticias geopoliticas ahora mismo son divergentes con los mercados,algunos (diran que ya estan descontados, la tercera guerra mundial cada vez estamos mas cerca estara descontado tambien?) los expertos tratan de casarlos y algun dia los casaran