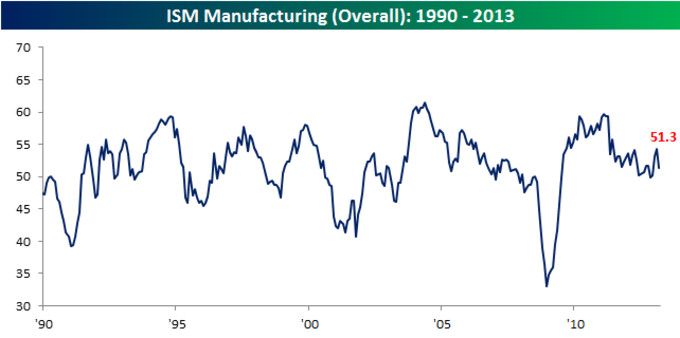

Últimamente parece que cada día nos levantamos con una

noticia distinta que da un vuelco al mercado. Empezamos mal la semana debido al

mal dato del ISM Manufacturero.

Pero esta semana pasada ha dado mucho más de si. Por

ejemplo, comentarios de miembros de la FED sobre la posible finalización del

QE, han llenado el mercado de nerviosismo. El último capitulo de esta

tumultuosa semana lo vimos el viernes, con otro mal dato macro, en este caso el

del empleo, que a pesar de crear 88.000 empleos, este mes pasado fue el de

menor creación de los últimos 9 meses.

Así las cosas el S&P

500 cerró la semana en negativo, siguiendo con su movimiento lateral que

dura ya un mes.

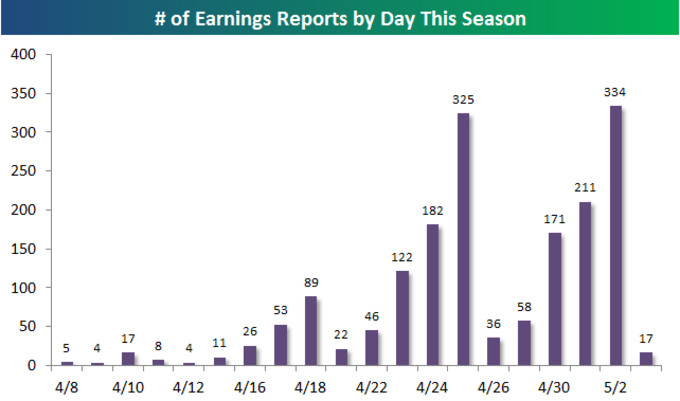

Este lunes, empiezan ya las presentaciones de resultados

empresariales del primer trimestre del 2013. El consenso de BPA para las 500

empresas del S&P es de $25,75. Veremos a ver como va evolucionando. El

grueso de presentaciones no llegará hasta la semana del 15 de Abril. En el

siguiente grafico podéis ver lo que nos espera a partir de esta semana.

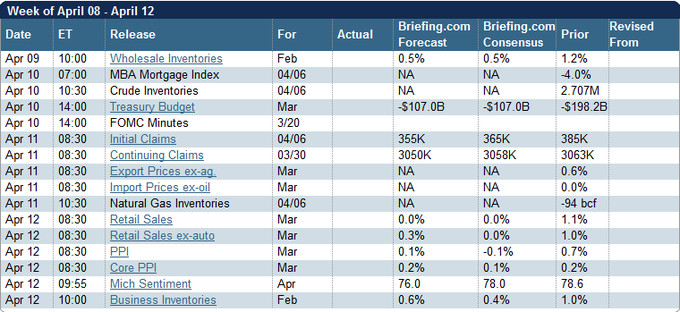

Por parte de los datos macro, este será el calendario a

seguir. Veremos si los datos son tan trascendentales como los recientes.

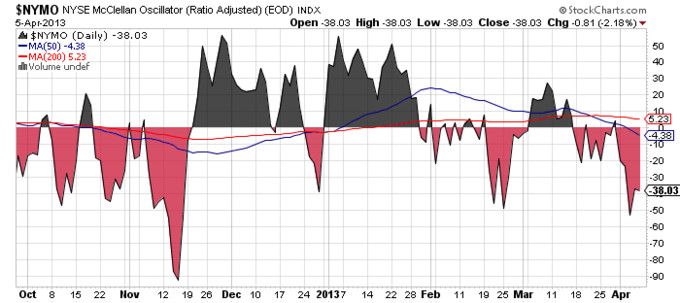

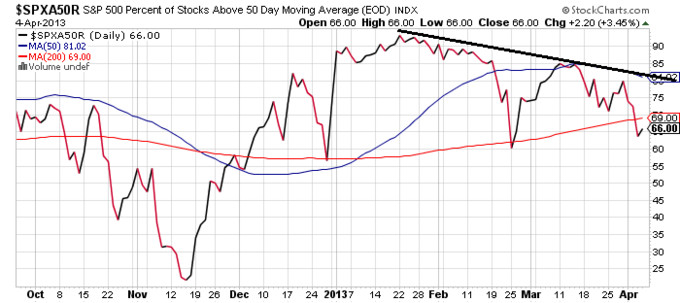

A nivel técnico, podemos ver como con la reciente caída

del mercado, el McClellan Oscillator

se sitúa en niveles negativos, aunque lejos aún de sobreventa.

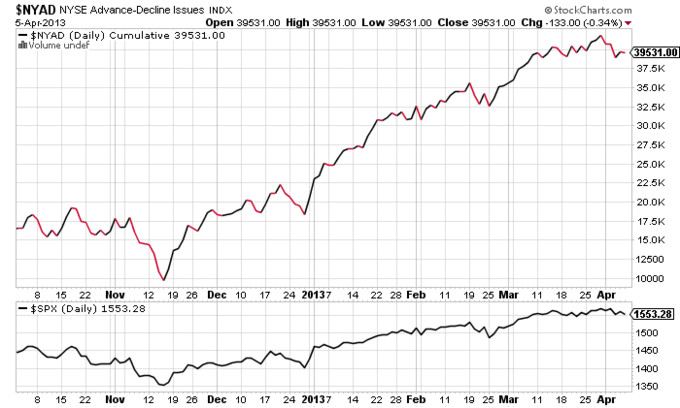

En cuanto al nivel de amplitud de mercado, viendo la del mercado global (NYSE), sigue

mostrando fortaleza.

Sin embargo, viendo otros indicadores de este tipo,

empiezan a aparecer algunas divergencias en forma de advertencia que habrá que

ir mirando.% de empresas

del S&P 500 por encima de su media de 50

Numero de

nuevos máximos menos número de nuevos mínimos

Otro dato que da síntomas de desconfianza de cara a la

continuación inmediata del rally alcista es la falta de apoyo reciente entre el

sector cíclico, considerado

importante a la hora de determinar la fortaleza de cualquier movimiento

bursátil.

JAPÓN

Otro país que ha tenido su dosis de protagonismo ha sido

Japón. Y es que el BOJ estrenaba a Kuroda como gobernador, y este ha

empezado a lo grande, anunciando un QE japonés que superará los $75.000 M

mensuales. La cantidad es parecida al QE americano ($85.000 M), pero para

ponerlo en perspectiva, y para que os hagáis una idea, tened en cuenta que la

economía japonesa es un tercio de la americana. Desde que el BOJ inició su

apuesta por su vuelta a la inflación cueste lo que cueste, el movimiento tanto

del Nikkei como del Yen han respondido a las expectativas

generadas, con el sector exportador japonés como no, como el mayor beneficiario de todo este asunto. De momento la dicha de no luchar contra los bancos centrales se muestra como la mas acertada, veremos como va evolucionando a medida que los otros países vayan realizando estímulos similares a los japoneses.

EUROPA

En Europa, quizás la mayor noticia haya sido la

no-noticia desde Chipre, y es que después de muchos días copando las portadas

el tema chipriota, aunque lejos de resolverse parece que ha perdido

importancia, al menos para el mercado.

El otro hecho fue la reunión del BCE el jueves, en la que finalmente no hubo bajada de tipos, aunque

Draghi dejó la puerta abierta a una

bajada hasta el 0,5% de cara a la reunión de Junio.

El EuroStoxx

sigue flojo una semana más. Nivel clave los 2.600, que en caso de perdida

buscaría como soporte los 2.400.

Mientras que el IBEX,

con una perdida semanal del 1,5%, cerró la cuarta semana consecutiva en rojo.

Una vez perdida la cuota de los 8.000 puntos, sigue en medio del canal entre

7.500 y 8.000.

IDEAS DE

INVERSIÓN

Catalana

occidente (GCO) sigue aguantando bien el chaparrón, y después de

recuperar la cota de los 16€, ha vuelto a ella convertida ahora en forma de

soporte.

Corporación

Alba (ALB) sigue su movimiento lateral a la espera de poder superar

su nivel clave de los 36€.

CAF, una de las

triunfadoras bursátiles de este ciclo hasta no hace poco, sigue en caída libre,

aunque ya bastante cerca de su soporte histórico situado en los 250€.

Arcelor

Mittal (MTS), es otra empresa en problemas, con el añadido de ser una

cíclica. Ahora ya en niveles mínimos no vistos en años, depuse de perder los

10€ por acción esta semana.

Si no te quieres perder futuros artículos, sigue mi blog

o mi cuenta de Twitter: @antonipedra