Como cambian las cosas en los mercados, hace poco más de

una semana que el miedo se estaba apoderando poco a poco del mercado, y

cualquier noticia con origen en un país emergente era la excusa perfecta para

otro recorte.

Habiendo transcurrido algunos días desde entonces, vemos

como el mercado se ha ido recuperando como ya anunciamos en la crónica de mercado anterior, en la que analizamos la situación cuando el rojo justo

empezaba a asomar por Wall Street. En este artículo anterior ya vimos que a

pesar de tener un mercado sobrevalorado por fundamentales, los indicadores

internos siguen mostrando una cierta fortaleza que nos hace seguir siendo

constructivos acerca del futuro próximo.

No obstante, aunque ahora puede parecer que el movimiento

ha sido fácil de intuir, nada lo es cuando te encuentras en medio de una semana

como la anterior, cargada de resultados macro, que paso a resumir a

continuación.

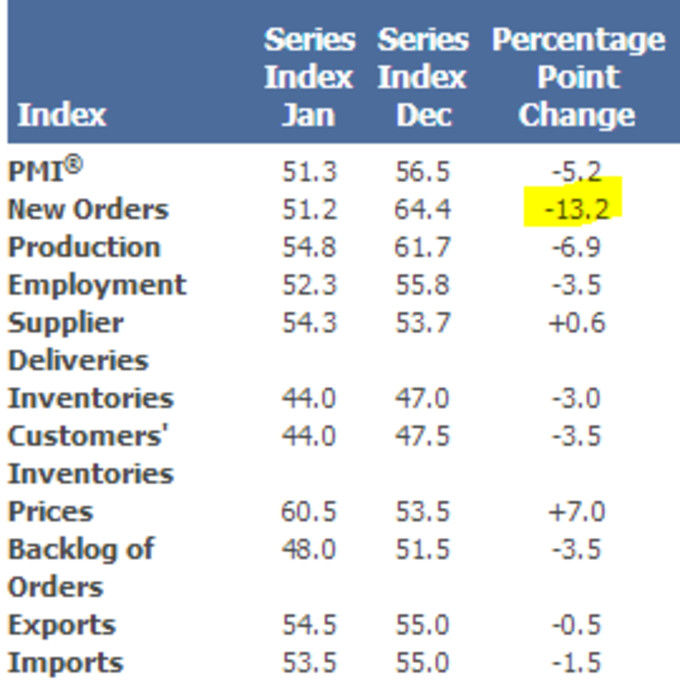

El mercado cayó fuerte el lunes con la publicación del PMI Manufacturero quedando en 51,3, su

nivel más bajo desde mayo de 2013, a partir de un recientemente revisado 56,5 en

diciembre. Aunque el dato que realmente encendió las alarmas fue el de ‘new orders’, que sufrió la peor caída

mensual en 33 años.

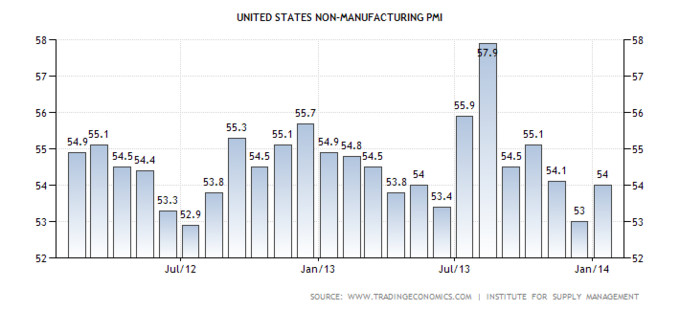

El PMI servicios,

que se publicó mas adelante en la semana, se quedó en 54 desde los 53 en diciembre. Enero

marcó el 49º mes consecutivo por encima de 50, el nivel que separa la expansión

de la contracción, aunque el ritmo de crecimiento ha disminuido desde un máximo

de más de siete años el pasado mes de agosto en los 57,9.

Los ‘New orders’

de bienes de fabrica en Estados Unidos cayeron en diciembre, pero subieron por tercer

mes consecutivo si excluimos el volátil sector del transporte. El Departamento de

Comercio dijo que los nuevos pedidos de bienes manufacturados cayeron un 1,5 %,

la mayor caída desde julio, lastrado por una caída en las reservas de los

equipos de transporte. Las órdenes de noviembre fueron revisadas para mostrar un

aumento en lugar de la ganancia de 1,8 % informado previamente del 1,5 %.

Ya el pasado viernes, llegó la publicación de los datos de empleo en US.

Unos resultados que no aclararon demasiadas cosas, ya que la

creación de empleo se produjo de forma menor que las expectativas por segundo

mes consecutivo (se crearon 113.000 empleos en enero frente a las expectativas de

185.000), pero la tasa de desempleo cayó al 6,6 % frente a unas expectativas del

6.7%.

En cuanto a temas puramente de mercado, vemos el rebote

del S&P 500, cerrando ayer a las puertas de los 1800 puntos.

Y aunque no quiero parecer quisquilloso, tengo que comentar

que la subida ha sido muy vertical, con varios días de mas de un 1% de subida,

algo bueno, pero que deja de serlo cuando el volumen en menor que en la bajada

y descendiente desde el comienzo de este rally, señal que nos hace no descartar

por lo menos un descanso de la reciente subida.Por lo demás, los diversos indicadores muestran una

relativa vuelta a la calma después de la tormenta.

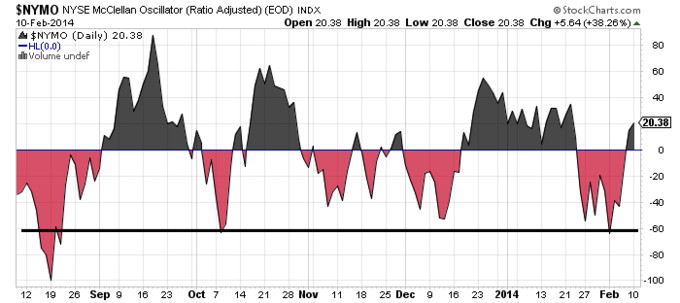

El McClellan

Oscillator, llegó al punto de sobreventa que el mercado ya nos ha habituado

en los últimos meses, para situarse ya en zona neutral.

El indicador que nos muestra la diferencia entre los

nuevos máximos y los nuevos mínimos, a pesar de haber entrado en zona negativa,

ya ha vuelto a situarse por encima de cero, justo cuando la media de 10

sesiones se situaba en rojo.

Otro indicador útil en este tipo de recortes siempre es la

volatilidad, que también se fue a la zona donde se ha girado durante los últimos

recortes bursátiles.

Así que de momento y hasta nuevos acontecimientos, parece

que no debeos preocuparnos demasiado, aunque eso no significa que podamos bajar

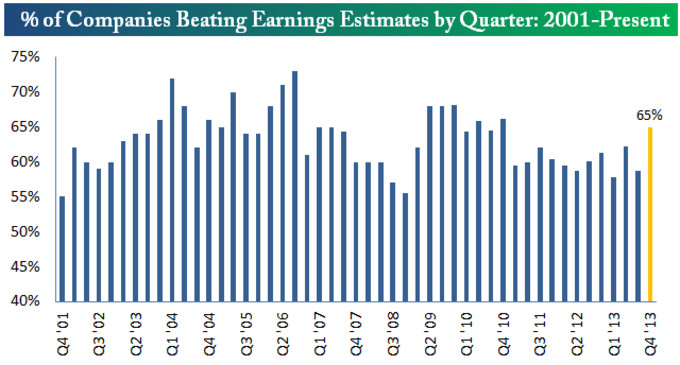

la guardia, ya que como sabemos, el mercado raramente se mueve de forma lógica.No hay que olvidar, que estamos en plena temporada de

resultados, que para mi es el tema mas importante del momento, aunque esté

pasando algo desapercibido, y la verdad es que hasta el momento a nivel

agregado no están decepcionando ni mucho menos.

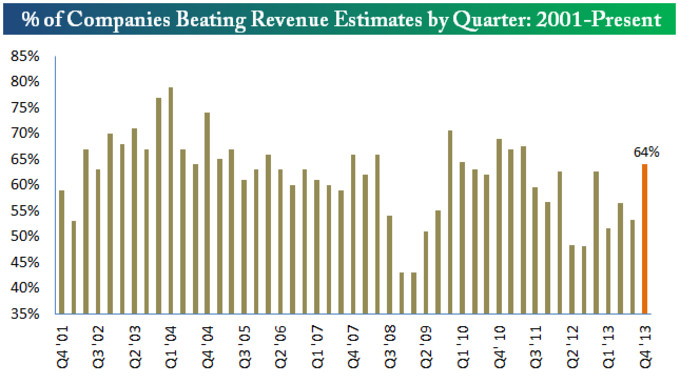

A nivel de Bº, hasta el 65% de las compañías que han

publicado, han superado las expectativas, situándose en niveles cercanos a los

del comienzo del actual ciclo, allá por finales de 2009 principios de 2010.

En cuanto a las ventas, el resultado es muy parecido.

COMMODITIES

A pesar que la mayoría de ojos están puestos en el mercado

bursátil, para mi, quizás el movimiento mas interesante de los últimos días lo

hemos podido ver en el sector de las materias primas alimenticias, un sector

con un comportamiento ciertamente decepcionante en los últimos años, pero en el

que tengo grandes expectativas para los próximos tiempos, como ya he comentado

en algún análisis anterior aquí y aquí.

Lo interesante es que no se trata de un movimiento aislado

de un activo, sino que se han dado movimientos en diversas commodities como el azúcar

o el maíz, que se encuentran en zonas cercanas a la rotura de sus bases a la

vez, y otras como el café que incluso ya ha conseguido romperla.

Café

Azúcar

Maíz

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra