U.S

Esta semana, después del aluvión de

noticias y datos, además del tema chipriota, el S&P 500 ha terminado un

-0,24% , dejando en el gráfico una figura lateral en modo descanso después de

la gran subida reciente.

Reunión de la FED

La esperada reunión del FOMC, trajo

finalmente muy pocas sorpresas. El tono fue cauto, reconociendo los riesgos

actuales, pero con una cierta muestra de optimismo hacia el mercado laboral.

Debido al famoso “sequester”, se

revisó ligeramente a la baja el crecimiento de cara a 2013.

Respecto a los tipos, siguen viendo a

2015 como el año en que se puede ver la primera subida. Más sobre este tema y

los Treasuries aquí.

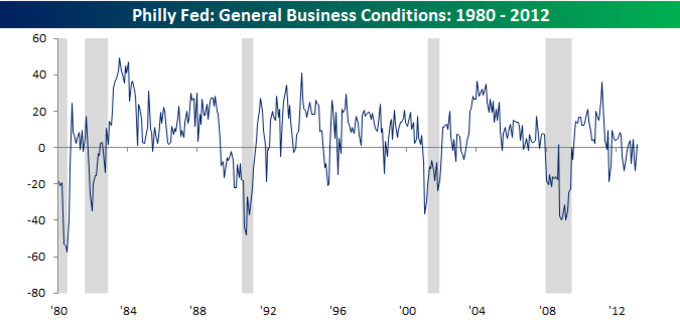

Philadelphia FED

La buena noticia es que el indicador ha

vuelto a niveles en positivo a 2 desde el -12,5 de Febrero. En el gráfico

histórico vemos no obstante, como sigue en zona peligro.

A nivel de publicación de resultados, los

datos destacados de esta semana, serán entre otros, los bienes duraderos para

el martes 26, los Initial Claims y el Chicago PMI el jueves 28 y el sentimiento

de Michigan el viernes 29.

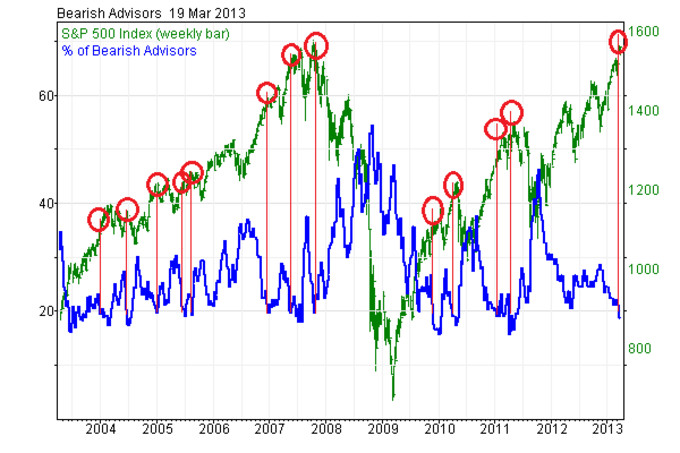

Como venimos observando en las semanas anteriores, la amplitud de mercado está siendo inmejorable para acompañar esta

subida

Sin embargo, el extremo nivel de

complacencia del mercado, nos hace pensar en que una corrección puede estar

cerca. En el grafico de Investors

Intelligence survey, vemos como cada vez que el % bajistas baja por

debajo del umbral del 20%, los problemas no suelen tardar en llegar.

La cara positiva la podemos encontrar en

el número de valores en nuevos máximos respecto al número de nuevos en nuevos mínimos

Empresas en nuevos Maximos

Empresas en nuevos Minimos

En la diferencia entre ambos vemos como esta

no pisa terreno negativo desde noviembre, por lo que podemos decir que la salud

de mercado sigue en buen estado. Quizás el único punto negativo aquí sería que

la diferencia se está reduciendo en lo que llevamos de 2013.

DATOS EMPRESARIALES U.S

A nivel empresarial esta semana hemos

conocido malos datos de empresas consideradas clave por su actividad

empresarial, y con el reflejo que suelen tener en la economía global.

FedEx (FDX) ha sufrido su mayor pérdida desde

2011 después de anunciar una bajada de sus expectativas para 2013.

Caterpillar (CAT) anunció el miércoles que las

ventas de maquinaria pesada se redujeron en un 13% en el trimestre que

terminaba en febrero, debido a la gran caída de demandas de la zona Asia

Pacifico (-26% en el periodo).

Oracle (ORCL) también ha anunciado esta semana

unos resultados por debajo de las expectativas de mercado, lo que le ha valido

una considerable caída bursátil.

Las noticias positivas en U.S siguen llegando

del sector inmobiliario. Esta semana Lennar (LEN) ha anunciado un BPA de

$0,26, lo que significa un aumento del 226% respecto al año anterior.

EUROPA

A diferencia de EU, aquí el caso

Chipre si que ha afectado, y veremos lo

que le queda. De momento el sector financiero europeo ha sido el gran

damnificado de esta crisis. El Ibex registró finalmente una caída del

3.36%, situándose al igual que el EuroStoxx 50 en tierra de nadie a la

espera de acontecimientos, o más bien al fin de estos.

De cara al futuro del mercado europeo,

habrá que seguir atentos al culebrón italiano post-elecciones, debido a que la

formación de gobierno sigue siendo dudosa, aparte como no, de la evolución del

caso chipriota, que puede ser azotando al sector financiero.

IDEAS DE INVERSIÓN

Compras

Corporación Alba (ALB)

Lagardere (MMB), quién después del

gap alcista esta notando el mal de altura, por lo que una corrección hacia la

zona de cerrar el gap (28€), no sería descartable. Sin duda un buen punto para poder

tomar alguna posición alcista en el valor.

Ventas

Codere (CDR)

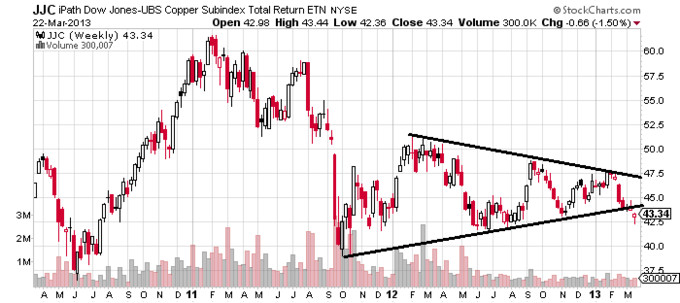

El Cobre, ya analizado en un artículo anterior, finalmente ha roto a la baja el triangulo anunciado. Cualquier

acercamiento a la zona de los $44, podría ser una buena venta para los que no hayáis

tomado todavía posición.

Esta semana os dejo con una entrevista sobre

la actualidad a otra leyenda del mundo de la especulación, Victor Sperandeo,

autor del libro ‘Methods of a Wall Street Master’.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta

de Twitter: @antonipedra