Hace unos dias escuchaba a un conocido analista económico y bursátil experto en ciclos de kondratiev opinando qe en sus últimos estudios de los ciclos detectaba una ultima caída bursátil importante antes de dar carpetazo definitivo a todo el ciclo secular bajista que se inicio en el 2000, opinión en la que estoy totalmente de acuerdo y no solo por los ciclos de kondratiev, entre otros motivos por el triangulo expansivo chartista que dibujan los indices americanos exceptuando al Nasdaq por su distorsión en la burbuja del 2000. También es cierto que el analista comentaba que la condición necesaria y suficiente para que la economia vuelva a enfriarse como en el 2000 o en el 2007 es que haría falta un catalizador. En el 2000 fue el estallido de la burbuja tecnológica, en el 2007 fue la gran crisis financiera que dura hasta el dia de hoy aunque saneandose poco a poco. ¿Cual podría ser el catalizador para la presumible última onda a la baja? el analista comento que podria ser perfectamente una próxima entrada en recesión de China, solo hay que ver los problemas bancarios derivados de su gigantesca burbuja inmobiliaria(aquí)

La Bolsa de Shanghai, bajista desde el pico de 2007, no esta precisamente alcista en todo lo que llevamos de 2013:

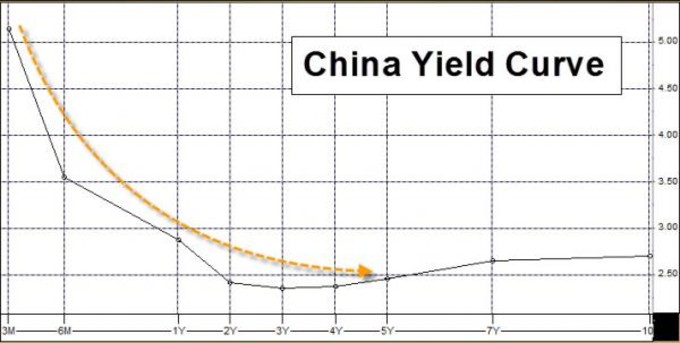

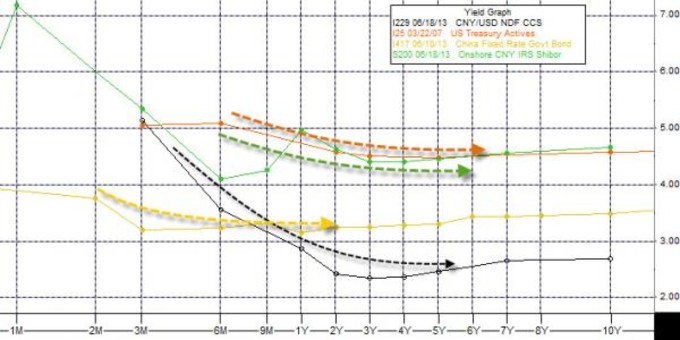

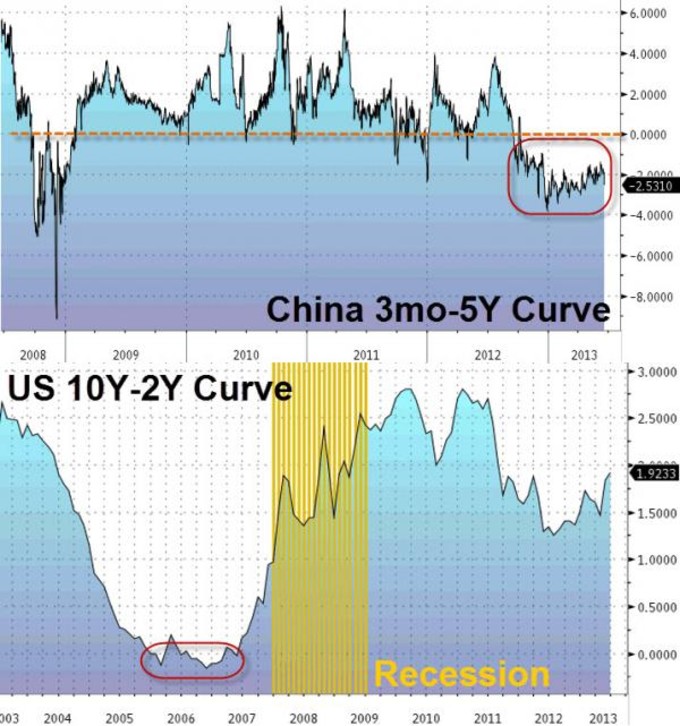

La mayoría de los economistas estan de acuerdo en que una caída del gigante asiático provocaría una recesión mundial. Para empezar, la curva de tipos de China que venia aplanandose desde hace un par de años esta actualmente invertida al estilo de la curva de tipos del bono americano durante los prolegómenos de la recesión de 2007-2009. Ni que decir tiene que cuando la curva de tipos se invierte hay grandes probabilidades de producirse una recesión en un periodo de tiempo entre 12 y 18 meses.

La similitud con la curva de tipos del bono americano durante 2006, justo un año antes de la gran recesión de 2007-2009 es asombrosa.

En los gráficos siguientes se puede ver también la similitud:

Evidentemente la inversión de la curva no implica recesión futura al 100%, esto no son ciencias exactas pero si una alta probabilidad de que se produzca.Es lógico pensar también que el perfecto dibujo de la curva de tipos actual del bono americano no indica ninguna amenaza recesíva ni a corto ni a medio plazo.

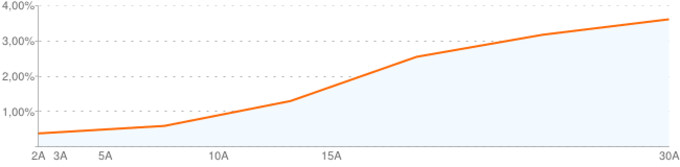

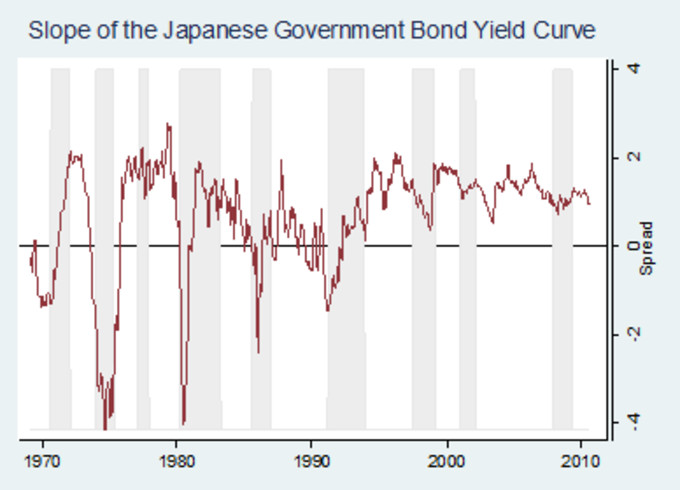

Pero la excepción a esta regla la tenemos en Japón, gran alumno adelantado de todo lo que se esta viviendo en el resto del mundo desde 2000 y 2007 dependiendo de las zonas. Durante los periodos de deflación y de bajísimos tipos de interés en Japón parece que esta regla de la curva de tipos no funciono del todo.

Si nos fijamos en el gráfico del spread del bono japonés, las ultimas 3 recesiones, la crisis asiatica del 98, de la burbuja tecnológica del 2001 y la crisis financiera de 2007 se produjeron sin que la curva se invirtiera previamente (entrada en zona negativa). Posiblemente se puede decir que en épocas de inflación, la regla de la curva de tipos funciona a la perfección pero en épocas de deflación y de tipos de interés cercanos a cero la regla es dudosa como muestra el ejemplo japonés. Particularmente pondría en cuarentena todo el fantastico discurso del analista J.L. Cava sobre la curva de tipos en 2011(aquí)Muy interesante es un informe macroeconómico de China fechado en Abril de este año titulado China en transición(aquí)