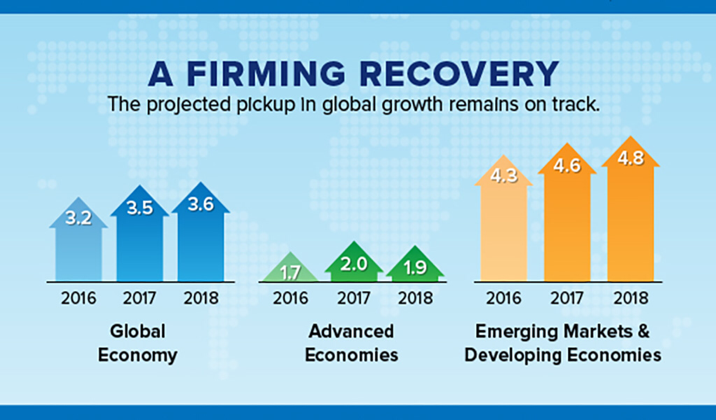

En la figura adjunta, pueden ver que mientras el crecimiento mundial se acelera (3,6% para 2018), es sobre todo debido a los paises emergentes (4,8%), pues los paises desarrollados siguen languideciendo, con un crecimiento insuficiente (1,9%) para solucionar sus problemas sociales y económicos.

La medicina mejor para los problemas de endeudamiento a corto y, sobre todo, a largo plazo (pensiones) sería un crecimiento más alto, firme y prolongado. ¿Por qué esta bonanza de los países en desarrollo y este arrastrar los pies de los países avanzados? De estos, la teoría de la Secular Stagnation nos da unas pistas que no parecen sino confirmarse: población en retroceso, inversión estancada, productividad muy débil, inflación muy baja... ojo al problema de la inflación. Una inflación baja es un problema tan grave como una inflación demasiado alta. Las magnitudes financieras, como la deuda, se miden en términos nominales, y el PIB nominal (PIB real + inflación) es la variable clave. No es fácil tener una inflación débil y un PIB fuerte, por mucho que se empeñen los economistas liberales de catecismo.

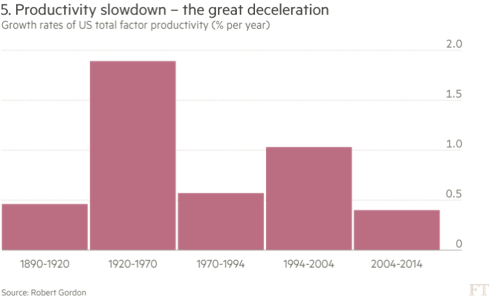

Una inflación baja afecta a los márgenes empresariales, y éstos a las expectativas y a la inversión. También afecta a la productividad real, aunque esto parezca paradójico. En la imagen, la productividad de todos los factores en EEUU. Según el artículo de Martin Wolf sobre la debilidad de las economías avanzadas.

En suma, los precios afectan a magnitudes reales, como no podía ser de otra forma. Precios débiles no animan la inversión y debilitan la productividad.