Durante la mayor parte de lo

que llevamos de siglo las correlaciones entre las rentabilidades de la deuda

pública y las variaciones en precio de la renta variable han tendido a ser

positivas, lo

que equivale a decir que los precios de la deuda pública y los de la renta

variable han tendido a mostrar correlaciones negativas, haciendo de los

primeros un buen refugio frente a los riesgos de los segundos. Esa relación ha dado recientemente señales

de truncarse y la cuestión es si se trata de un fenómeno transitorio o de uno

duradero, en cuyo caso las consecuencias para la gestión de activos serían

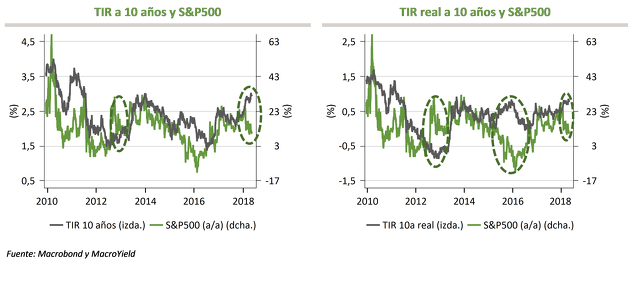

relevantes. El siguiente gráfico (izquierda) muestra la relación entre la TIR a

10 años de EEUU y el S&P 500 (variación anual) desde 2010 y cómo en 2018

ambas han seguido sendas divergentes. También se observa que la correlación

pareció quebrarse también transitoriamente en 2013, cuando el mercado empezó a

temer la retirada de estímulos de la Fed. El gráfico de la derecha sustituye la

TIR nominal por la real y en este caso se observa que la divergencia de 2013 fue

más pronunciada y que también en 2015 y 2016 se produjo una divergencia clara.

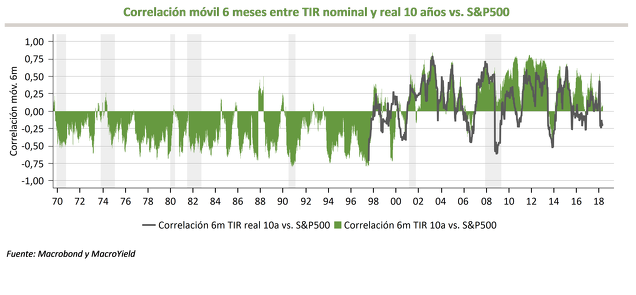

El cálculo directo de las correlaciones móviles de 6 meses de las

variaciones semanales de la TIR real y de la nominal respecto a las variaciones

semanales de los precios del S&P500 confirman el mensaje de los gráficos

anteriores (gráfico siguiente): correlaciones predominantemente positivas en

los últimos 15 años con excepciones que son mayores y más intensas en el caso

de la TIR real. Se observa, además, que en los 30 últimos años del siglo pasado

las correlaciones fueron predominantemente negativas.

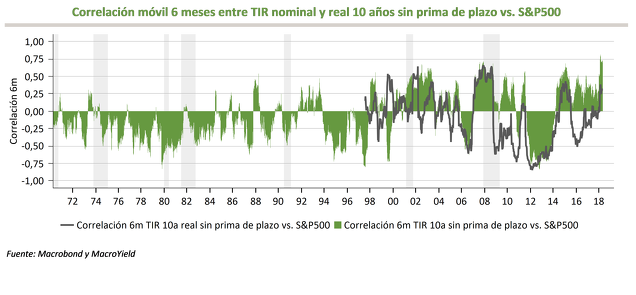

La

rentabilidad puede descomponerse en tres componentes: inflación esperada, las

expectativas reales de subidas de tipos del banco central y la prima de plazo.

Si extraemos este último componente de la TIR (usamos la estimación

proporcionada por la Reserva Federal de Nueva York), puede observarse que las

correlaciones con la renta variable cambian significativamente (siguiente

gráfico). La TIR real (sobre todo) y la nominal, al perder la prima de plazo,

muestran en los últimos años periodos más largos con correlaciones negativas,

pero curiosamente estas se vuelven claramente positivas en 2019. La sospecha

es, por tanto, que las primas de plazo

han podido tener mucho que ver en las correlaciones positivas de los últimos

años y en las recientes negativas.

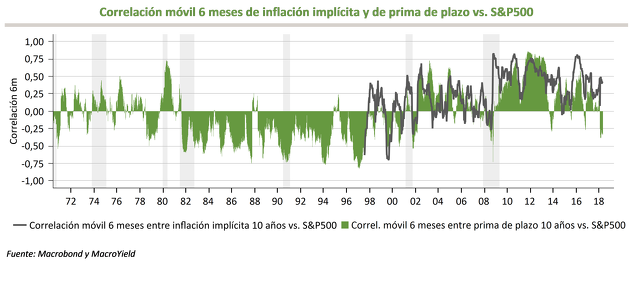

Calculamos a continuación las correlaciones móviles de

la prima de plazo y de la inflación implícita respecto al S&P500 (siguiente

gráfico) y se observa que en ambos casos las correlaciones son

predominantemente positivas a partir de 2010 y que en 2018 solo la correlación

de la prima de plazo se vuelve negativa. La

conclusión, por tanto, es que las correlaciones positivas de los últimos años

se deben básicamente a la inflación implícita y a las primas de plazo y que la

reciente descorrelación se explica sustancialmente por el cambio en la relación

entre las primas de plazo y la renta variable.

La pregunta entonces es: ¿por qué puede estar cambiando esa relación? La clave debe necesariamente estar en la naturaleza de los factores principales que mueven a las primas de plazo. En general, cuando se trata de la aversión al riesgo o del crecimiento económico, factores que mueven principalmente a la renta variable, las correlaciones entre primas y bolsa tienden a ser positivas, porque los bonos reaccionan sobre todo al impacto en la renta variable: la mayor/menor demanda de acciones por la variación en la aversión al riesgo se traduce en una menor/mayor demanda de bonos. En cambio, cuando las primas se mueven más por factores asociados a la oferta y demanda de bonos (emisiones de deuda, compras o ventas de bonos por parte del banco central, aumento o reducción de actores que demandan estructuralmente bonos a largo plazo) o por la variación en las expectativas de inflación las correlaciones tienden a reducirse o a hacerse negativas.

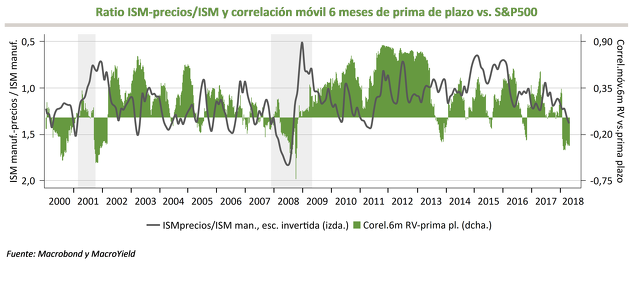

En lo que se refiere a los factores crecimiento e inflación, el siguiente gráfico muestra que en los últimos años la ratio entre el componente de precios del ISM de manufacturas (indicador de inflación) y el propio ISM de manufacturas (indicador de crecimiento) ha mostrado cierta asociación, en la dirección esperada, respecto a las correlaciones entre prima de plazo y bolsa. En este sentido, el reciente aumento relativo del componente de precios (en el gráfico, la ratio está en escala invertida) parece haber tenido algo que ver con que esas correlaciones se hayan hecho negativas. Una guerra comercial reforzaría las correlaciones negativas, al propiciar mayor inflación y menor crecimiento.

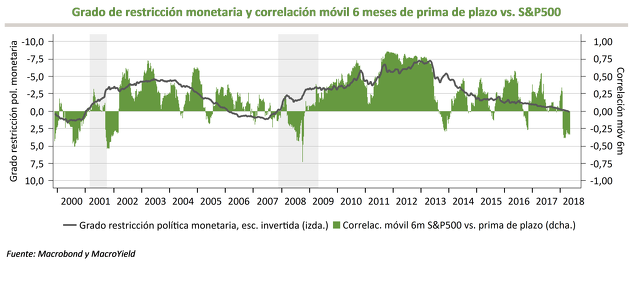

Nuestro indicador del grado de restricción monetaria,

actualmente en torno a cero, sugiere que la posición monetaria es una variable

relevante. Cuando la política monetaria

se hace más restrictiva, las correlaciones tienden a reducirse (gráfico

siguiente). La inflación esperada y el riesgo de aumento del déficit público

(junto a una menor demanda de bonos) tienden a convertirse en amenazas mayores,

por lo que los movimientos de las primas de plazo responden más a estos

factores que a las variaciones en la demanda de acciones. Al mismo tiempo, las

variaciones en las expectativas de crecimiento empiezan a leerse cada vez más

en clave de su impacto inflacionista.

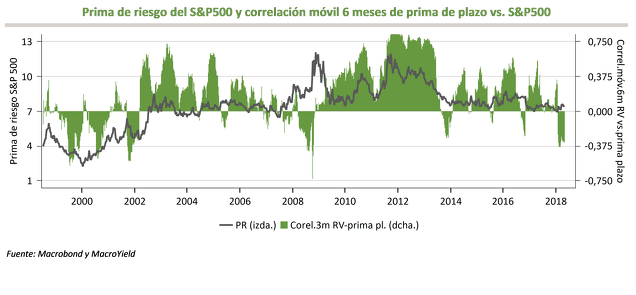

Otro indicador que también parece relevante es la prima de riesgo de la renta variable.

Cuando esta se reduce, es decir, cuando

la renta variable está relativamente más cara, las correlaciones entre primas

de plazo y renta variable tienden a reducirse (gráfico siguiente). ¿Por

qué? Una explicación sencilla es que, cuanto más baja sea la prima de riesgo de

la bolsa, mayor será el impacto de una misma variación en la TIR/prima de plazo

sobre el precio de la renta variable. Si P = Beneficio_Futuro/(TIR +

Prima_Riesgo – g), una variación de 1 pb en la TIR tendrá un mayor impacto

porcentual sobre P cuanto menor sea la prima de riesgo.

La conclusión es que el riesgo de que se esté iniciando un cambio de régimen duradero en las correlaciones entre renta variable y rentabilidades de la deuda pública parece elevado. En un contexto de política monetaria que empieza a adentrarse en la fase restrictiva y prima de riesgo de la bolsa en niveles históricamente moderados, con una creciente amenaza inflacionista y una fuerte tendencia al aumento de la oferta relativa de bonos en el mercado (déficit público creciente y reducción del balance de la Fed), la desaparición de las correlaciones positivas parece justificada. De confirmarse el cambio de régimen, la primera consecuencia es que la deuda pública y la renta variable perderían la condición de activos complementarios y aumentaría la volatilidad de las carteras. La segunda consecuencia, igualmente obvia, es que la tendencia al alza de las rentabilidades, de continuar, tendría un impacto adverso sobre la renta variable.

Como contrapeso parcial de estas consecuencias, sin embargo, hay al menos cuatro argumentos:

- Las consecuencias favorables de la actual expansión fiscal están aún en por acabar de reflejarse en el crecimiento económico. En la medida en que este efectivamente se incremente, frenará, al menos transitoriamente, el movimiento a la baja de las correlaciones.

- No parece probable que la inflación vaya a repuntar con fuerza, de manera que su impacto a la baja sobre las correlaciones será limitado.

- Esperamos subidas de tipos inferiores a las que actualmente descuenta el mercado. No creemos, por tanto, que la Fed profundice sustancialmente en el sesgo restrictivo.

- Esperamos solo repuntes moderados en las primas de plazo este año, en parte por la demanda global de deuda de EEUU incentivada por las políticas monetarias expansivas persistentes en Europa y Japón.