Me he encontrado en Twitter una conversación entre Luis Torrás @TorrasLuis, Daniel Lacalle @dlacalle y Alberto Lebrón @alebronchina, y aportaciones de Javier Santacruz @santacruz_s_a que, por interesante, transcribo (y traduzco ya que la comenzaron en inglés)

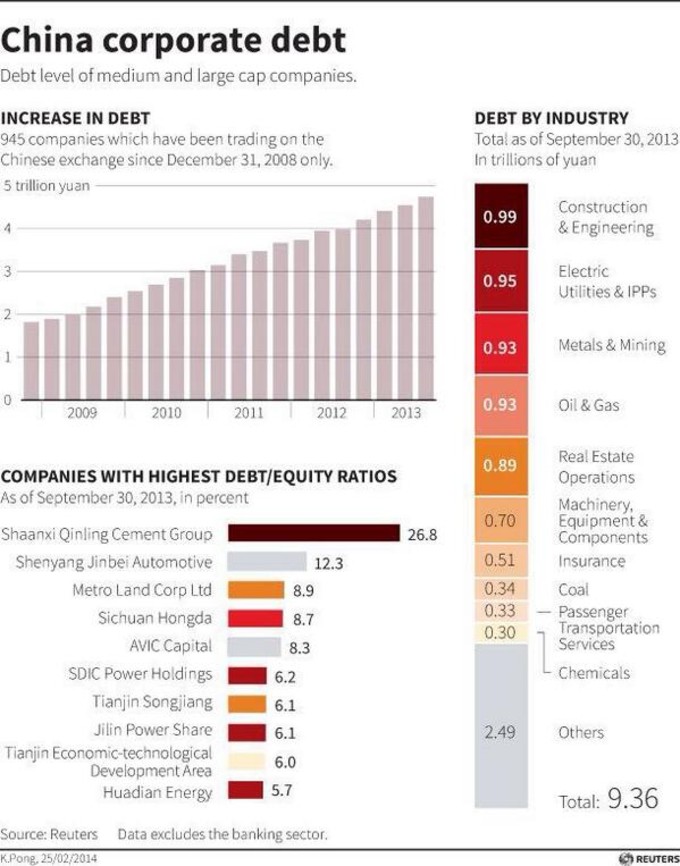

Luis Torrás: China's corporate debt (where the problem is)

Deuda corporativa de China (ahí es donde está el problema)

Alberto Lebrón: Worries here are that massive lay-offs may bring a sudden rise in unemployment, always hard.

El problema aquí es que despidos masivos puedan acarrear un repentino aumento en el desempleo, algo que siempre resulta doloroso.

Javier Santacruz: Fortunately, the adjustment process has begun and it will be with us for many time.

Afortunadamente el proceso de ajuste ha empezado y continuará por mucho tiempo.

Trebol Soluciones: Many time? what do you mean?

¿Mucho tiempo? ¿Qué quieres decir?

Javier Santacruz: I mean China needs enough time to adjust capacity excess. How much time? Maybe 1 year?

Me refiero a que China necesita bastante tiempo para ajustar su exceso de capacidad, ¿cuánto? ¿quizá un año?

Alberto Lebrón: China is adjusting excess of capacity since 79, being unemployment its main challenge

China está ajustando su exceso de capacidad desde el 79, siendo el desempleo su mayor reto

Daniel Lacalle: China "adjusting excess capacity" the ZP way...

"Ajuste de exceso de capacidad" de China, la senda de ZP...

Alberto Lebrón: Haha! OK, there are some ups and downs. But a (how sharp?) deleverage is coming.

Ok, hay algunas subidas y bajadas. Pero un (¿cuán agudo?) desapalancamiento está llegando.

Luis Torrás: Some uniqueness about Chinese case:

1/ China's financial markets are closed.

2/ China's crisis is regarding his model more than in his balance sheet.

3/ It is a domestic crisis, meaning that China's debt is on Chinese hands.

4/ China's banks are already national, and >80% EAD is located on SOEs

5/ Solution to this situation is Chinese domestic demand and + pro-market reforms.

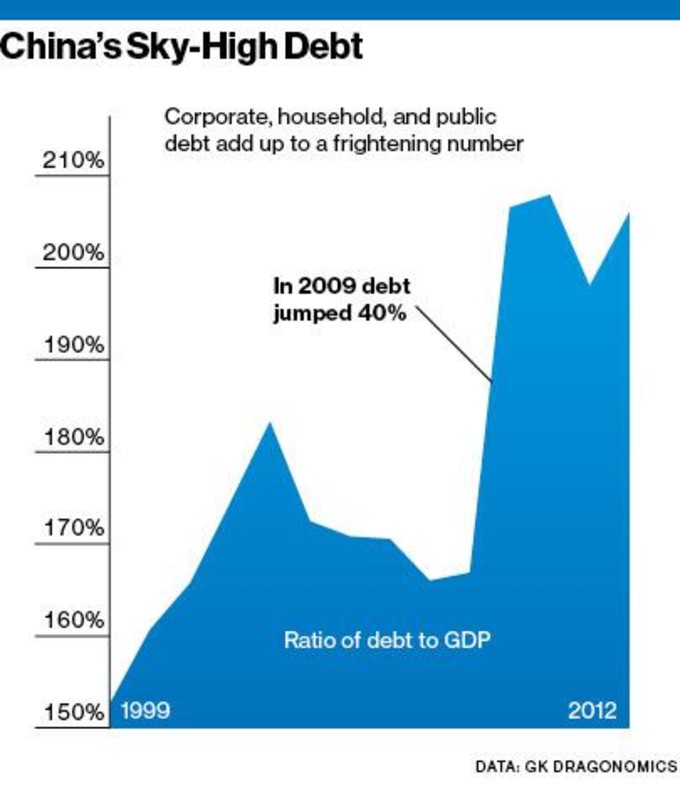

That's why I always underline that Chinese crisis has nothing to do w Spanish one. Although some symptoms (such us skyrocketed debt) may be the same.

Algunas singularidades del caso chino son:

1/ El mercado financiero chino es un mercado cerrado.

2/ La crisis china es mayor respecto a su modelo que a su balance.

3/ Es una crisis doméstica entendida como que la deuda china está en manos chinas.

4/ Los bancos chinos son nacionales y más del 80% del riesgo de default (Exposure at default) está localizado en empresas propiedad del Estado (Estate-owned enterprise).

5/ La solución a esta situación es la demanda interna china y el aumento de las reformas pro-mercado.

Esto es por lo que yo destaco que la crisis china no tiene nada que ver con la española. Incluso aunque algunos síntomas (como la rápida escalada de la deuda) sean los mismos.

Daniel Lacalle: Que sea un problema interno, y de falta absoluta de transparencia, no quita nada.

Luis Torrás: Quita que es diferente a una crisis de deuda soberana (Spanish style) como das a entender en tus artículos.

Daniel Lacalle: No doy a entender eso. Ni de lejos. Hablo de exceso de modelo de deuda. Sea por M2 o externo.

Luis Torrás: Solo quiero dejar claro que sé de lo que hablo cuando hablo de la teoría del ciclo y lo que es la "libertad económica". La expansión crediticia es un problema serio cuando se descapitaliza la economía. Mucha de la deuda china es ficticia, es dinero de un bolsillo del Partido que va al otro.

Daniel Lacalle: No deja de ser un esquema Ponzi y mostrar el mismo problema de los últimos 230 años. Nada nuevo

Luis Torrás: ¿Cómo hacemos un write off en China donde deudor y acreedor son lo mismo, el Partido Comunista?. Si reducimos el número de variables a la hora de analizar la crisis china corremos riesgo de hacer el ridículo.

Daniel Lacalle: No es un write-off... es que el castillo de naipes se desmorona... La M2 creada.

Luis Torrás: Tendríamos que organizar un debate sobre el tema! Si hace falta con pizarras.

Daniel Lacalle: Es importante entender que "autoprestarse" creando M2 es muy antiguo.. No es suma cero. Muy dañino

Luis Torrás: En muchos casos es su manera de hacer "politica social" y gestionar los "loosers " de la reforma.

Daniel Lacalle: Los "losers" de la reforma siempre son los mismos. Son 230 años de certeza.

Luis Torrás: El crecimiento de la M2 ha ido en línea con el crecimiento nominal. Lo que importa es el gap. Lo de autoprestarse es solo un elemento que ayuda a entender por donde van las soluciones. Además el crecimiento chino ha sido estructural y con un fuerte dividendo demográfico. Las disfuncionalidades en el mercado de la vivienda se deben más por la fuerte intervención directa que por los efectos distorsionadores en la estructura productiva (Hayek) debido expansión crédito.

Alberto Lebrón: Discrepo. China no "imprime" M2 de la nada. Tiene 3,3 billones en reservas

Daniel Lacalle: Claro que imprime de la nada cuando M2 supera con creces esa cifra

Manuel de Jesús: Hay que tener ***** para ver crecer la masa monetaria por encima de niveles del 13% y decir que no.

Luis Torrás: La productividad también ha crecido a doble dígito.

Alberto Lebrón: Nadie niega que la masa monetaria crezca al 13%. Ni que no haya deudas, faltaría más. La pregunta es si provocará un "momento Lehman". Mi opinión aquí.

Daniel Lacalle: Nadie habla de un momento Lehman, sino de lo que ha pasado siempre desde hace 200. (años)

Alberto Lebrón: Lo que pasa es distinto según el país: Comparemos España, Japón, China y USA.

Daniel Lacalle: Fíjate que la defensa de la "diferencia" de China es sólo que el Estado la enmascara,

Alberto Lebrón: España: rescate externo, recesión prolongada y ajuste a la baja del consumo.

Daniel Lacalle: China: rescate estatal, seca el crédito, crecimiento pedestre y ajuste a la baja.

Alberto Lebrón: Japón: efecto pobreza del sector privado y aumenta gasto público. No necesita rescate.

Daniel Lacalle: Jajajaja (me he reído solo), sigues sin entender el efecto depresor del QE eterno y la autocompra de deuda.

Alberto Lebron: China, 1998: 25% del PIB en créditos morosos. Con ahorro se comió deuda y creció al 10%.

Daniel Lacalle: Con ahorro????

Alberto Lebrón: Si, con ahorro nacional chino. El FMI no tuvo que extender ninguna línea de crédito.

Daniel Lacalle: Aumentando la masa monetaria un 18% NO ES AHORRO.

Javier Santacruz: Fuera del aumento de la masa monetaria hay ahorro nacional y sacrificio de consumo.

Daniel Lacalle: No hay ahorro neto.

Luis Torrás: Si que hay ahorro neto. China tiene un marco institucional con muchas carencias.

Javier Santacruz: La variable relevante es el ahorro bruto porque eso justifica la inversión y la amortización de deuda.

Luis Torrás: Pero su sistema incentiva el ahorro y no subvenciona el consumo como pasa en Occidente.

- Un tercio de las viviendas se paga en Cash; el resto con hipotecas LTV (relación préstamo-valor Loan-to-value ratio) c.50%. Max. Ley 70%.

- El ahorro de la renta disponible en China es del 50% (datos 2012).

Daniel Lacalle: Mira las cifras... No hay ahorro neto ex-acumulacion de deuda, es una fracción del endeudamiento acumulado.

Luis Torrás: Lacalle, ¿cómo no va haber ahorro neto si China financia a USA y a España entre otros? ¿Cómo mides el ahorro? No entiendo nada... Otra es ¿cómo te pones short con China?.

Daniel Lacalle: Y España a Grecia y Portugal... y UK a medio mundo.. y no ahorra.

Luis Torrás: No entiendo tu argumento. Es mucho más fácil ... Problemas de China = intervención del Estado en la economía; no problema de Balance. Y los problemas que tiene son inherentes a la naturaleza del proceso de reforma. Ademas, Daniel, si ves la película, no la foto, verías que China esta andando (a su ritmo) el Viaje hacia la libertad económica ... Empezó este camino después de nosotros y sobre una base de pensamiento distinta ... Pero la trayectoria es la buena (con mini-ciclos), pero con el rumbo correcto.

Daniel Lacalle: Financiación neta externa e interna. Una es positiva otra muy negativa

Alberto Lebrón: S - I = NX, China tiene capacidad de financiación. I dio buen retorno, PIB = 9,9% desde el 79

Daniel Lacalle: PIIN 1,79bn, no llega ni a la mitad de la deuda provincial.

Luis Torrás: Preparemos las pizarras :)

Gracias a Daniel, Luis, Javier y Alberto por vuestras disquisiciones, y si veis alguna errata hacédmelo saber sobre todo en la traducción del inglés a español, a veces no es fácil acertar exactamente el matiz que le queréis dar a la frase.