¿Se puede sacar partido de las estadísticas a la hora de invertir en bolsa?

Por supuesto que sí. La mayoría de sistemas están basado en esto mismo, en el estudio de lo que estadísticamente en el pasado ha dado buenos resultados. Lo que hacemos es buscar operaciones que se produzcan dentro de un ámbito de probabilidad favorable y con un resultado promedio positivo para así tener sistemas de expectativa positiva.

Hay muchas formas de buscar esto, bien sea por patrones de velas, por indicadores, por estacionalidades, etc.

En este artículo vamos a estudiar los datos históricos del oro y vamos a sacar conclusiones que podrían ser la base de una operativa.

Hace unas semanas me preguntaron si podría analizar dos estrategias para operar el oro. Una primera estrategia venía a decir si tiene o no sentido “Comprar en diciembre y vender en marzo”. La segunda estrategia tenía más fondo (luego lo explicaré) y consistía en “Comprar el jueves por la noche y vender el viernes por la noche”.

Por su puesto, esto es simplemente un ejercicio didáctico y nada más. No pretendo incitar a invertir/especular.

ANÁLISIS MENSUAL ORO

Para este análisis he cogido el ETF “GLD” que replica los movimientos del oro. El histórico que tengo comienza en noviembre de 2004. Es poco, pero suficiente para hacernos una idea de lo que buscamos.

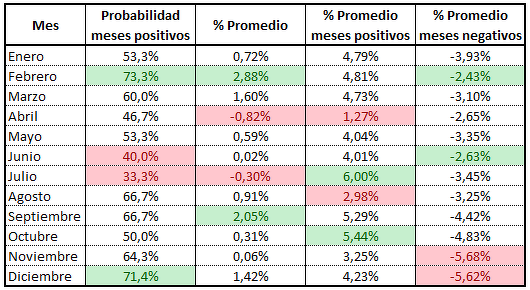

Con un Excel podemos analizar la probabilidad con la que se dan meses con rentabilidad positiva y el promedio de las operaciones.

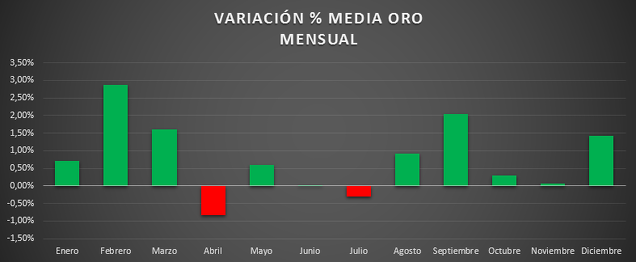

Los datos arriba mostrados se pueden ver de forma más intuitiva a través de un gráfico. Así podemos ver el gráfico más clarificador de todos que es la variación mensual promedio del histórico analizado.

Es interesante ver cómo en determinados meses el rendimiento es muy superior al resto. Se podrían realizar ciertas hipótesis de por qué ocurre esto, pero eso lo dejo para ti. Si quieres lo podemos hablar en los comentarios.

Bueno, ahora vamos a analizar en profundidad la variación diaria del oro y vamos a ver qué se puede sacar como conclusión.

ANÁLISIS DIARIO ORO

Todo esto que estoy haciendo viene a raíz de una pregunta que me hizo un compañero hace unas semanas.

Mi compañero había leído en las redes sociales que había una estrategia para especular con el oro que consistía en “Comprar a cierre de la sesión del jueves para vender a cierre de sesión del viernes”.

Esta estrategia tenía una explicación y era que “las empresas que trabajan con el oro lo que hacen es adquirirlo a final de semana para que éste llegue a sus fábricas el domingo y así poder tener toda la semana de producción completa. Si el oro llegase un martes entonces tendrían que hacer horas extras o trabajar en fin de semana incrementando el coste final del producto”.

En principio tiene sentido así que vamos a ver si analizando el histórico podemos llegar a la misma conclusión.

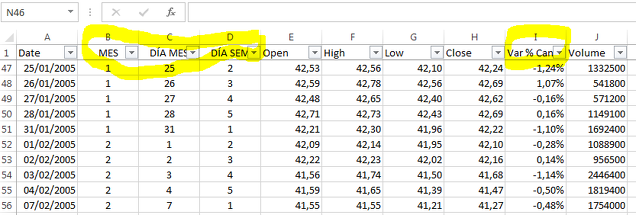

Lo primero que he hecho ha sido colocar en el Excel los datos de la siguiente forma:

En amarillo están las columnas que he añadido para realizar el estudio, siendo la columna “I” el porcentaje de variación diaria entre cierre y cierre.

Var % = (Cierre hoy/ Cierre ayer – 1) x 100

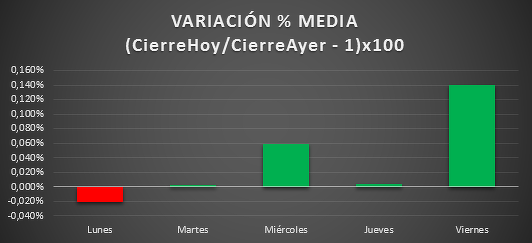

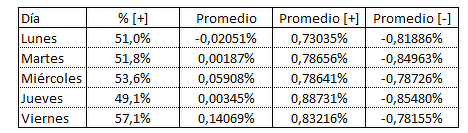

Un primer análisis que podemos realizar con esta tabla es ver qué días son los mejores estadísticamente para invertir.

En esta gráfica vemos claramente como los días más rentables para invertir son los miércoles y los viernes, siendo estos últimos los más rentables con diferencia.

Se trata de comprar el jueves a cierre y vender el viernes a cierre.

Vistos los resultados me he preguntado lo siguiente:

¿Qué porcentaje de aciertos tiene cada día y qué resultado promedio?

El día que mayor porcentaje de aciertos tiene es el viernes. También el que mayor beneficio saca en promedio.

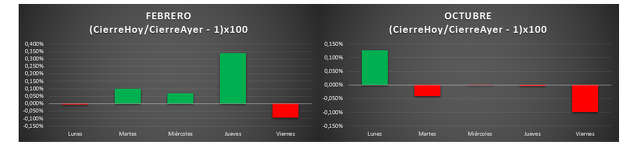

¿Influye el mes en el que estamos para la elección del viernes como el mejor día para operar?

Como puedes observar, sí. Febrero y Octubre no son meses buenos para operar esta estrategia según las estadísticas obtenidas.

A raíz de esto me pregunto ¿qué días son los mejores para comprar oro según el mes?

Visto esto podemos afirmar que la estrategia mencionada antes tiene potencial aunque habría que pulirla algo más. Por ejemplo evitando operar determinados meses, o cambiar los días de operativa.

Como puedes ver, analizando los datos históricos de un activo podemos sacar muchas conclusiones interesantes. Te animo a que realices tus propios análisis y los compartas.

BACKTEST CON AMIBROKER

Esto mismo lo podemos programar con Amibroker y ver a fondo los resultados de aplicar esta estrategia.

Lo que he hecho ha sido comparar 3 estrategias:

- Estrategia 1 – Comprar y mantener el oro.

- Estrategia 2 – Comprar oro los jueves a cierre y vender los viernes a cierre.

- Estrategia 3 – Igual que la estrategia 2 pero dejando de operar en febrero y octubre.

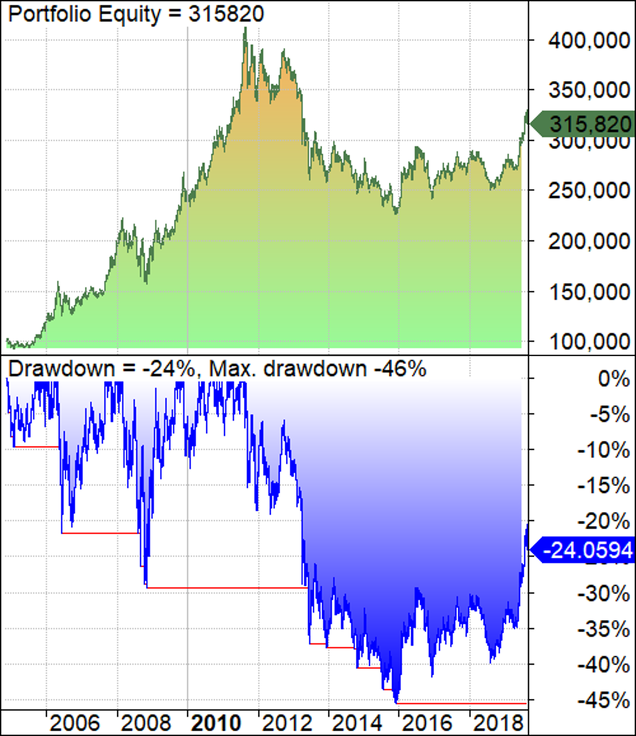

Comprar oro y mantener no parece una buena estrategia a la vista de los resultados obtenidos. Fíjate en la pérdida máxima obtenida.

Habríamos estados expuestos a una pérdida de más del 45% de nuestro capital, y es más, aún no nos habríamos recuperado…

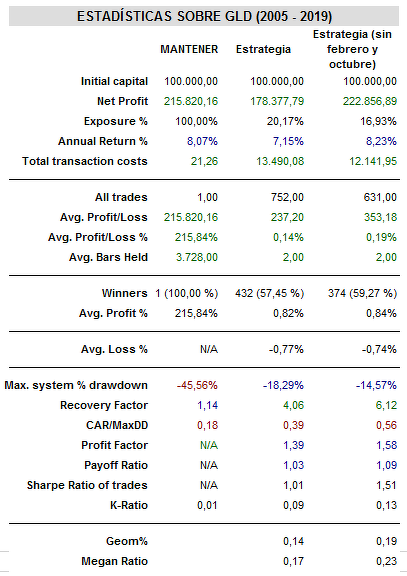

Si analizamos las otras dos estrategias planteadas y las comparamos con las opción de comprar y mantener los resultados son bastante concluyentes:

Como puedes ver los resultados son muy interesantes. Las rentabilidades son muy parecidas pero la gran diferencia está en la pérdida experimentada comprando y manteniendo. No olvides que de haber comprado oro y mantener aún estarías con una pérdida desde el último máximo alcanzado en 2011. Una pérdida del 24%...

La estrategia dejando de operar en febrero y octubre funciona mejor que operando todos los meses. Esto era previsible.

Tiene una rentabilidad mayor y una pérdida máxima menor.

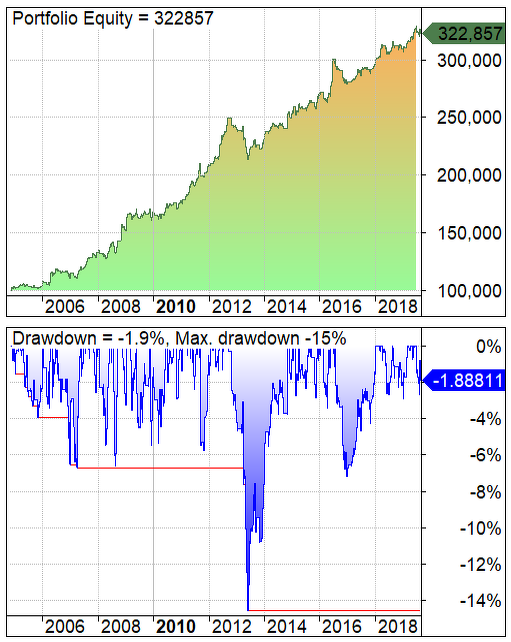

Como puedes ver en el gráfico siguiente la curva de capital tiene mucho mejor pinta que comprar oro y mantener.

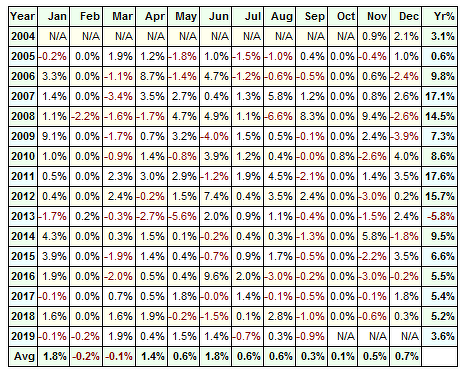

Por último te dejo una tabla con las rentabilidades mensuales de aplicar esta estrategia.

CONCLUSIÓN

Espero que te haya parecido interesante este artículo y como te he dicho antes te animo a investigar por ti mismo. Con un simple Excel se pueden conseguir grandes descubrimientos y plantear estrategias.