Recomendación:Compra empresas con PER alto y vende empresas con PER bajos.

No, mi dislexia no me ha jugado una mala pasada. Aunque el concepto me costó de interiorizar (algo zoquete, lo reconozco), cuando lo entiendes es relativamente fácil de aplicar.

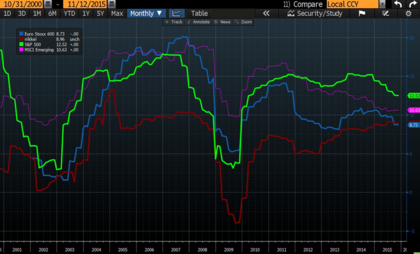

Para ello vayamos a un concepto básico en todo sector: añadir o quitar capacidad. Para ello voy a apoyarme en el siguiente gráfico.

Aquí podemos ver la Rentabilidad sobre Fondos Propios, o ROE (Return on Equity) que para simplificar diremos que es la rentabilidad que obtienen los accionistas por una inversión en una empresa. Esta ratio es igual al beneficio neto dividido entre los fondos propios. Para simplificar más nos centraremos en la línea verde, que corresponde al índice S&P 500, y le diremos empresa verde (aunque en realidad es el sumatorio de 500 empresas).

Como podemos observar, los ROE de la empresa verde suben y bajan. Observamos también que cuando los ROE son altos, luego bajan para luego subir. ¿Por qué? simple, pero vayamos por fases.

FASE 1. ROE Alto.

Cuando la empresa verde tiene unos ROE muy elevados (años 2001 o años 2004-2007 y por muy elevados entendemos por encima del 15%), atrae a empresas que le hacen la competencia, ya que también quieren ganar ese 15%.

Efecto: atraes competencia.

FASE 2. MUCHAS EMPRESAS.

¿Qué ocurre? Pues que a más competencia mayor presión en precios y como consecuencia menores beneficios. Al haber más competencia los ROE bajan (año 2002-2003 o año 2008-2009). Al entrar la industria en unos ROE bajos, se incentiva a cerrar capacidad o a que las empresas se busquen otros negocios con ROE mayores. Así pues la oferta disminuye.

Efecto: inicio reducción oferta.

FASE 3. LIMBO

En esta fase los negocios están en el “limbo” esperando que la demanda aumente para absorber la sobrecapacidad. (Años 2002 o 2009). Aquí empiezan a aparecer las primeras quiebras o cierres de capacidad, ya que hay empresas que no soportan los ROE bajos (normalmente por estar demasiado endeudadas).

Efecto: reducción oferta.

FASE 4. AUMENTO DEMANDA.

Llega un día en que la demanda aumenta y en ese momento la industria de la empresa verde se encuentra con una menor oferta con lo que los precios suben. Al subir los beneficios empiezan a aumentar y con ellos el ROE (Años 2004 o 2010-11).Y si el ROE sube mucho…. Volvemos a la fase 1.

Efecto: aumento beneficio.

Para entender todo esto en la valoración y compras de acciones, permítanme utilizar el siguiente cuadro.

Delante esta situación entra la tentación de comprar la acción con un PER de 7.5x y venderla con un PER de 30x. Según este ejemplo el resultado de nuestra inversión sería el mismo, 0%, ya que la acción no se mueve de 15€.

Pero, como somos hijos de la estadística y extrapolamos todo con los últimos resultados, cuando los beneficios son altos (que coincide con la fase 1 -años 2006-07 o años 2013-14-) extrapolamos que continuarán siendo altos y viceversa, cuando son bajos extrapolamos que continuarán siendo bajos. Como consecuencia el precio sube cuando los beneficios son altos y baja cuando son bajos haciendo que el escenario sea parecido al siguiente (en base a mi experiencia).

Conclusión 1: compramos cuando el PER es alto (a 10€ la acción) y lo vendemos cuando el PER es bajo (20€).

Conclusión 2: para invertir en empresas cíclicas hemos de mirar el beneficio normalizado que se obtiene con unos ROE normalizados para la industria, de lo contrario podremos caer en una trampa de valor o value trap.