Cómo puede ayudarte el indicador compuesto (CLI) de la OCDE para evitar mercados bajistas.

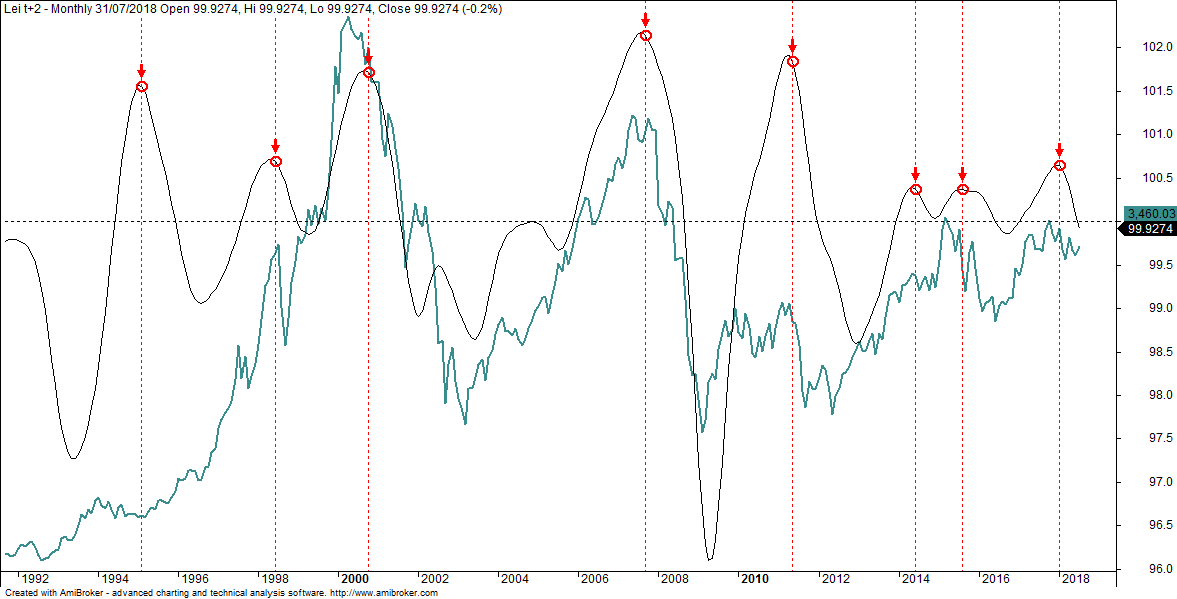

Hugo Ferrer se apoya en este indicador para medir la salud del mercado entre su batería de indicadores. En concreto observa el indicador compuesto de los países que forman la Eurozona y lo compara con el Eurostoxx para ver su relación.

La idea es automatizar este indicador y generar una señal automáticamente cuando se cumplan las condiciones deseadas. Es importante hacerlo de esta manera para tener una visión completamente objetiva, ya que el ser humano está lleno de sesgos y en ocasiones podemos observar tan sólo las señales que nos interesa y obviar otras.

Voy a automatizar la señal para que el programa me indique cuando el CLI se gira a la baja cuando tiene un valor superior a 100.

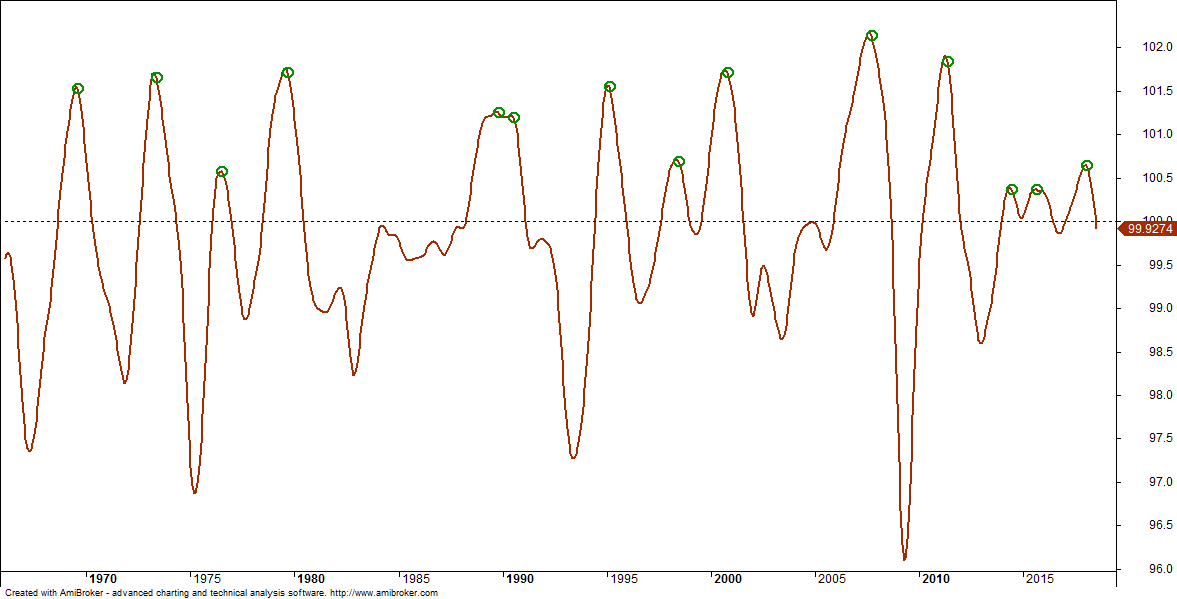

He programado el indicador para que dibuje un circulito verde cuando se genere la señal de “peligro”

En la siguiente imagen puedes ver en el Eurostoxx 50 los puntos donde genera la señal de peligro el indicador compuesto. Por falta de histórico tan solo puedo visualizar las señales a partir del año 92, pero en siguientes post veremos este indicador en mercados con más histórico disponible.

A simple vista, ya se puede intuir que las señales son bastante precisas, pero son los números los que me indicarán si merece la pena tenerlas en cuenta.

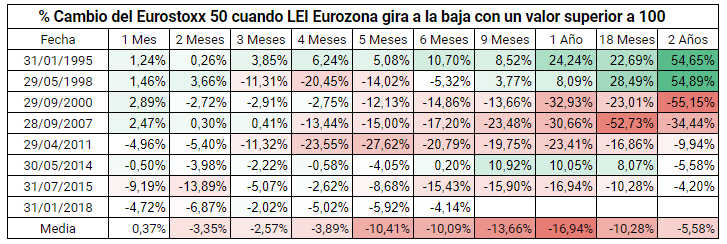

A continuación he creado un sistema que compra cuando se genera la señal de peligro y vende en diferentes marcos temporales.

Antes de ver la tabla quiero aclarar un punto muy importante. El indicador compuesto se proporciona con más de dos meses de retraso. Por ejemplo el último valor es el del mes de Mayo y ha sido proporcionado el 9 de Julio. Pero la OCDE no te proporciona un histórico con la fecha de publicación y el valor, por lo que he tenido que modificar las fechas para tener una correcta lectura y en ningún caso caer en el sesgo de “Look Ahead Bias” o “disponer de datos del futuro”. De esta manera he retrasado las fechas dos meses. El valor de Enero 2018 lo tendremos el último día de marzo, en este caso el 31/03/2018. Esto supone que en la realidad dispondremos de esta información unas semanas antes de esta simulación, por lo que podemos obtener incluso mejores resultados que ésta.

Vamos con la simulación, el sistema compra el Eurostoxx 50 cuando el indicador compuesto gira a la baja estando por encima del valor 100:

En la tabla podemos observar las fechas donde se originaron las ocho señales y la media de los retornos.

Si te fijas en la tabla, podrás observar como la primera señal en enero del año 95 fue falsa, en ningún momento el mercado tuvo un precio inferior a la señal de entrada. Además si miramos la media del primer mes de las señales, el mercado no ha caído haciendo caso omiso a la señales de peligro.

Pero el resto de señales han sido muy fiables. Ha sido a partir del segundo mes cuando el Eurostoxx ha comenzado a bajar con fuerza a una media del -3,35%.

Si observamos la media, se puede observar como conforme van pasando los meses el mercado va bajando llegando su punto álgido transcurrido un año, con unas caídas del -16.94%. Si vamos aumentando el espacio temporal (18 meses o 2 años) la media empieza a ir subiendo, aunque en las dos grandes recesiones de 2000 y 2007 el mercado continúa con sus descensos.

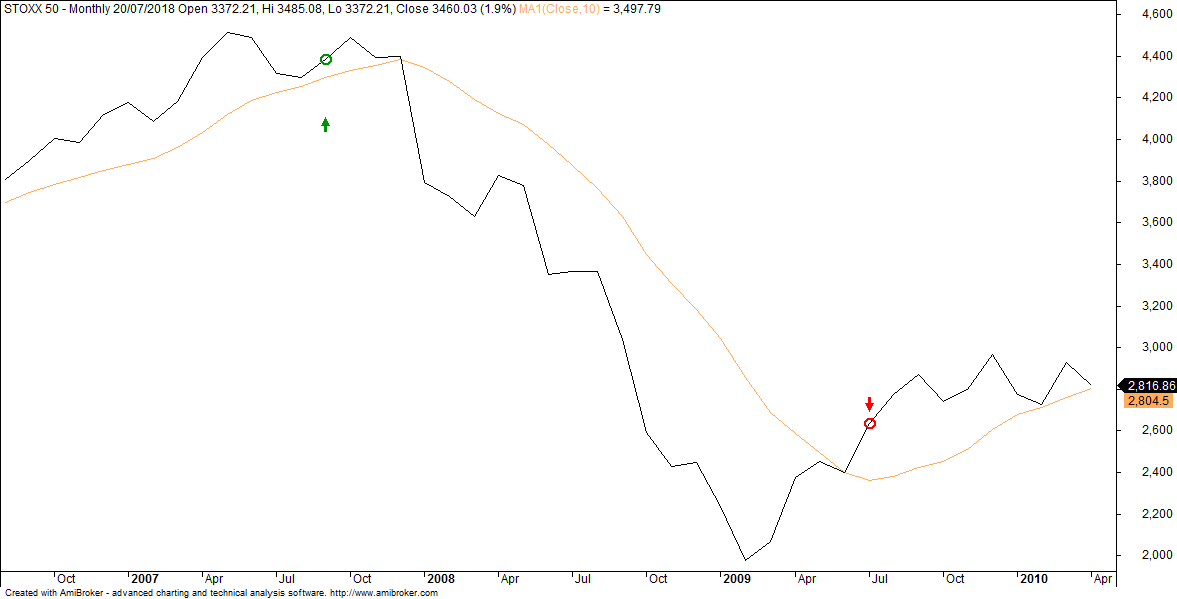

Con el anterior estudio se puede concluir que en el periodo analizado el indicador ha sido capaz de proporcionar señales de peligro de las que podemos aprovecharnos. El siguiente paso puede ser generar unas señales de reentrada al mercado. Un clásico es la media de diez meses a final de mes. De esta manera, si estamos en modo Risk Off, cuando el precio del Eurostoxx supere a su media móvil simple de 10 periodos (mensual) el sistema se pondrá en modo Risk On.

Aquí un ejemplo de una señal de entrada y de salida. El circulo verde lo genera el indicador compuesto y la señal roja la media móvil mensual de 10 periodos.

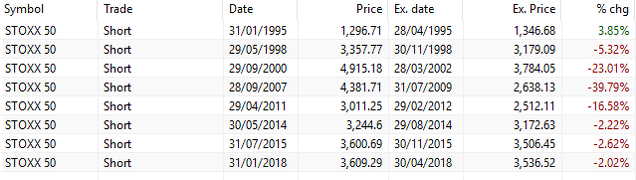

Y a continuación la tabla proporcionada por el simulador con las entradas que genera el indicador compuesto y las salidas generadas por la media móvil mensual de 10 meses:

Nota*: El último trade sale 0.00% porque todavía no se ha cumplido la condición de venta, pero de momento el resultado en % chg es -4.14%

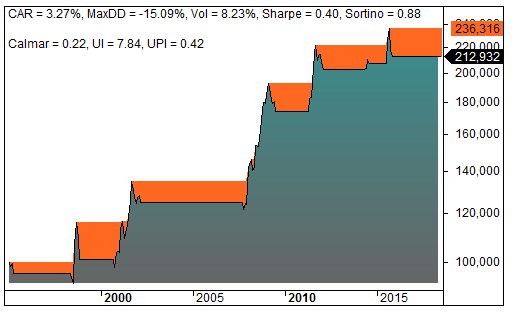

Como puedes observar el sistema ha generado espacios temporales donde merece la pena estar fuera de la renta variable. De hecho, si lo hacemos a la inversa, poniéndonos cortos y cubriendo cuando se generan las señales, tenemos el siguiente resultado:

Espero que te haya sido de utilidad el análisis de este indicador. En el siguiente post trabajaré con el mismo indicador compuesto pero de la zona USA con más histórico para analizar.