“El dinero que se tiene es instrumento de libertad, el que se busca lo es de servidumbre.” – Jean-Jacques Rousseau según Wikipedia

Continuamos desgranando el excelente documento “Cómo crear riqueza” elaborado por la Federal Reserve Bank of Dallas centrándonos hoy en la parte dedicada a la deuda en las finanzas personales.

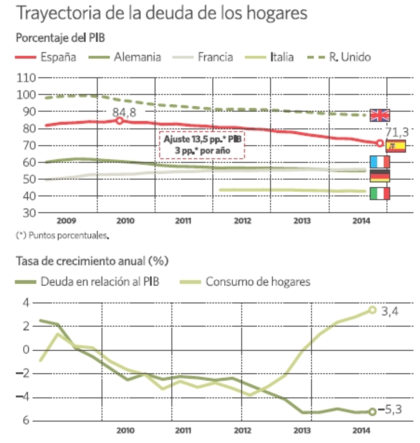

El Banco de España informó en su último boletín (ver) que la deuda bancaria de las familias españolas asciende a 740.470 millones de euros. Si bien la cifra es elevada, el obligado desapalancamiento financiero en los hogares españoles ha decrecido significativamente desde sus cotas máximas de 2012 en el que la deuda alcanzó la cifra de 830.879 millones de euros y un 3,3% en tasa interanual con respecto al mismo mes de 2014.

En el primero de los siguientes gráficos podemos observar la variación de la deuda de las familias con respecto a otros países de la UE. En el segundo, la deuda versus el consumo (factor clave para la recuperación económica):

Al esfuerzo que hemos tenido que hacer en la reducción de las obligaciones financieras para el mejor equilibrio presupuestario familiar, se han unido las siguientes causas que ayudan a explicar esta disminución en el pasivo de las familias: reducción de los créditos destinados a la adquisición de viviendas y el retroceso de los préstamos al consumo.

Cabe apostillar que la bajada de los tipos de interés de referencia (en especial en hipotecas con el Euribor; no tanto en los préstamos al consumo en que los tipos son demasiado elevados) ha relajado la presión de las cuotas y favorecido el crecimiento de la renta disponible de las familias que la han aprovechado para destinarla a consumo y a ahorro.

"Las deudas son como cualquier otra trampa en la que se es muy fácil caer, pero de la que es dificilísimo salir." – George Bernard Shaw

Como todo en la vida la deuda, también en exceso, puede ser perniciosa. Por ello, un control de la misma es obligado. La referencia es clara: hacer lo contrario a lo que hacen los políticos con la deuda pública. Pensemos que la deuda es el mayor agujero de los ingresos junto con los impuestos (que hoy en día sirven para pagar las obligaciones que otros contraen en nuestro nombre. El actual escenario no hace presagiar que esto vaya a variar. Más bien, todo lo contrario).

El crédito tiene memoria. Es una obligación a la que se debe responder y que deja huella. Para lo bueno (buen pagador) y para lo malo (moroso). Saber qué riesgo representamos para las entidades financieras es relativamente sencillo: basta con ir a la oficina con la que solemos trabajar y pedirle que nos facilite la relación de deudas que uno tenga contraídas y hasta pueden solicitar que les informen sobre si están en alguna lista de morosos (más información en este enlace sobre cómo conocer el histórico deudor que uno tiene). Aproveche para revisar si la información contenida es correcta; en caso contrario exija su rectificación (hay impresos para ello).

¿Por qué saberlo? Porque es lo primero que van a mirar cuando vayamos a solicitar un préstamo. Malas prácticas aparte, si Ustedes prestan dinero a alguien también querrán saber que ese alguien tiene capacidad para devolverles el dinero en un tiempo determinado (un contrato privado es la mejor manera para articular esta operación). De otra forma, no lo están prestando. Lo están dando.

Una de las deudas que más se extiende y que más círculo de pernición ha ocasionado es la que se genera mediante el uso de tarjetas de crédito. A este respecto, coincido plenamente con los consejos que el Banco de la Reserva Federal de Dallas ofrece en el documento arriba mencionado:

- Prepare un presupuesto y ajústese a él. Obtener una tarjeta de crédito no significa que tiene más ingresos (recuerde: el dinero no es suyo aunque parezca que Usted tiene el control sobre él).

- Ahorre dinero para hacer frente a tiempos difíciles. Se recomienda acumular de 3 a 6 meses de los gastos ordinarios (ver nuestro post sobre el fondo de emergencia). Éste debiera ser el primer objetivo previo a endeudarse. Constituir en otra cuenta este fondo a fin y efectos de estar cubiertos por si las circunstancias vitales varían (trabajo, salud,…).

- Pague sus cuentas a tiempo

- Mantenga bajos los saldos por pagar de sus tarjetas de crédito o trate de pagarlos en su totalidad todos los meses

- Revise todos los años su informe de riesgo y exija su rectificación si la información que en él se contiene no está actualizada o si es incorrecta.

- La más importante: si no la necesita, rómpala.

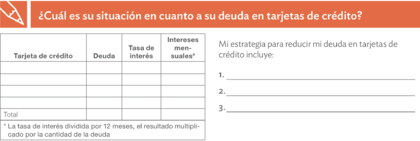

- Controle y haga seguimiento de la deuda. En este sentido disculpen que les destaque la siguiente herramienta que a tal efecto recomiendan en el documento. La disculpa es por la sencillez y la comparto por el apartado titulado “Mi estrategia para reducir mi deuda en tarjetas de crédito incluye” (brillante y extrapolable a todo tipo de créditos).

Cuando vaya a contraer deudas para poder hacer efectivas las compras del coche, de la casa o de cualquier otro bien debe tener presente la máxima que la diferencia entre sus activos (ingresos e inversiones) y sus pasivos (deudas) de arrojar valor neto positivo. En caso contrario, no se endeude pues no tendrá recursos suficientes para hacer frente a las obligaciones que contraerá con el crédito o préstamo que vaya a contratar. Los edulcorados tipos de interés actuales pueden ser un flaco favor tanto para la elaboración la simulación del préstamo como del presupuesto resultante una vez incorporado éste. Salvo que, por ejemplo en el caso de hipotecas, se fijen en aquellas con interés fijo.

"Sólo hay dos medios de pagar las deudas: por el trabajo y por el ahorro." – Thomas Carlyle

El resto de consejos son tan conocidos como necesario su recordatorio: seleccionar bien el préstamo (hacer comparativa de las diferentes ofertas del mercado), leer sus condiciones (obligatorio entender a qué, perdón la justificada redundancia, me estaré obligando cuando firme, acepte y, por lo tanto, contraiga la obligación del pago) y seguir fielmente las siguientes sugerencias:

No pedir dinero prestado a Pablo para pagar a Pedro

No responda nunca la oferta de un préstamo en la que dicen que es un proceso fácil y barato

Lea siempre la letra pequeña de los contratos

Obtenga ayuda de familiares, organizaciones o de otras personas que ofrecen consejos sobre créditos para asegurarse que el préstamo sea adecuado a su situación.

Como verán el documento es una preciada guía para alcanzar la libertad financiera. Está en nuestras manos.