Gracias a un tweet de Sebastián Puig (a quien les recomiendo leer en Sintetia y seguir en su cuenta de Twitter) he tenido conocimiento de un muy buen documento acerca de finanzas personales titulado “Cómo crear riqueza” y elaborado por el Federal Reserve Bank of Dallas (Banco de la Reserva Federal de Dallas). En este inicio de recomendaciones, hago lo propio con la página de este organismo. Un buen y divulgado compendio de información económica y financiera.

El subtítulo que acompaña a la cabecera del documento contribuye directamente a aclarar los propósitos del mismo: Una guía introductoria para asegurar su futuro económico. Cómo resistirme a su lectura y a compartir las conclusiones que pueda extraer.

Presupueste para ahorrar; ahorre e invierta; establezca su crédito y controle su deuda; y, proteja la riqueza que acumule.

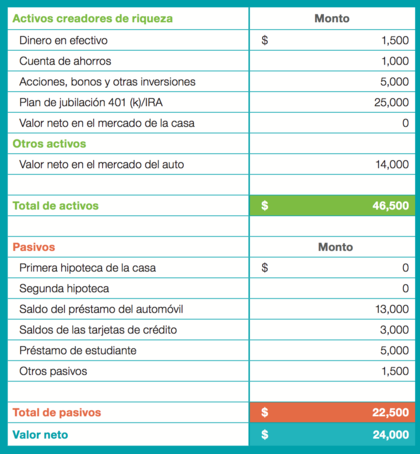

Tu libertad financiera es la mía conocer el significado de activos (bien o conjunto de bines cuyo valor debiera incrementarse con el tiempo: acciones, fondos,… al menos conceptualmente) y pasivos (todo aquello que hace obliga a nuestro dinero como son las deudas que contraemos y que disminuyen nuestra capacidad de ahorro) asociados a las finanzas personales y la importancia que su valor neto (diferencia entre ambos) resulte positiva en favor de los activos (esto significará que usted puede ahorrar y comenzar a generar riqueza) es el punto de partida. Este el círculo virtuoso.

Michael Jordan dijo una vez: “Siempre he creído que si trabajas, los resultados vendrán solos. No hago las cosas a medias, porque sé que si lo hago entonces solo puedo esperar tener resultados a medias“. La planificación financiera tiene mucho de ello. Tiene la parte rutinaria de la práctica consistente en la identificación de los objetivos, en su planificación y en la constancia de la sistemática del ahorro. Tiene también el desafío del partido que es cuando alcanzas el objetivo y disfrutas del bien que has visualizado, planificado, “trabajado” y alcanzado.

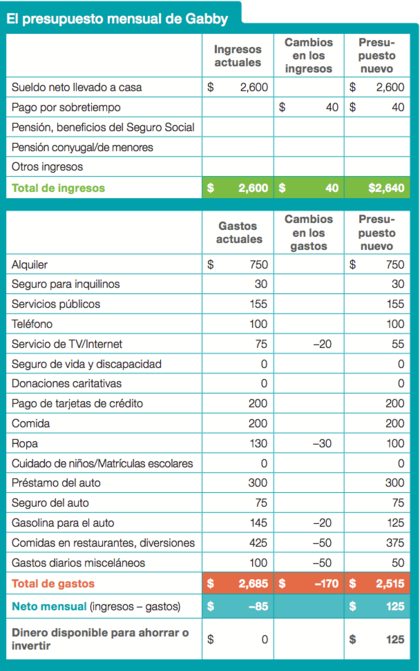

La parte de la planificación tiene sus fases tan monótonas como constantes y, por este motivo, exigen tiempo y dedicación. La primera de fase de la planificación consiste en el denominado presupuesto. Esto es, detallen en una hoja sus ingresos y sus gastos. Bien conceptuados y diferenciados. Tal y como sigue en el siguiente ejemplo:

Es la única manea de identificar el éxito en la obtención de sus objetivos y de corregir los desvíos cuando no ha podido alcanzarlos en el momento que tenía previsto. En este punto debe procurar:

- Apartar algo de dinero todos los meses

- Hacer que ese dinero se destine automáticamente a su cuenta de ahorro y redefina su presupuesto en base a lo que le queda.

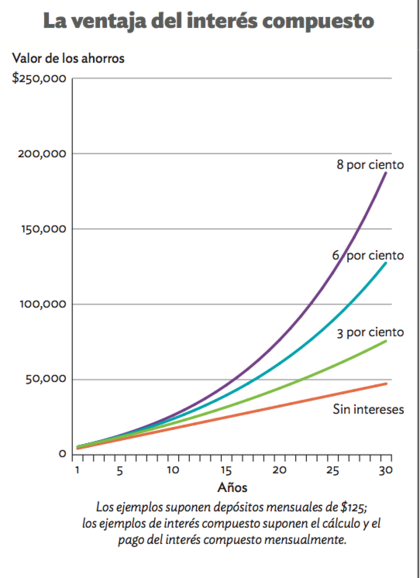

- Aprovechar el interés compuesto: esto es, invierta. Busque sistemas en los que los intereses no se le abonen en cuenta sino que los reinvierta. De este modo, no sólo acumulará más dinero sino que también optimizará su impacto anual fiscal.

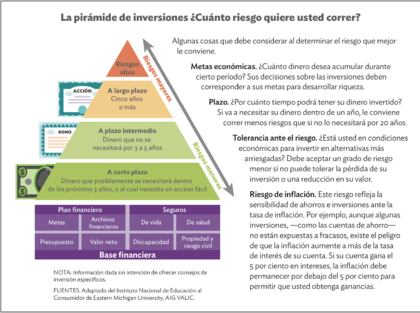

Aquello que debe observar de manera especial cuando invierte es la relación existente entre el riesgo y la ganancia que espera. En este sentido, el siguiente gráfico es un buen punto de partida para su comprensión:

Y, por supuesto, déjese acompañar por un profesional que le aporte toda la información al respecto y le ayude a encontrar la mejor planificación para alcanzar sus objetivos acorde a su perfil de riesgo y a su capacidad. Si es posible, que sea independiente y que esté acreditado.

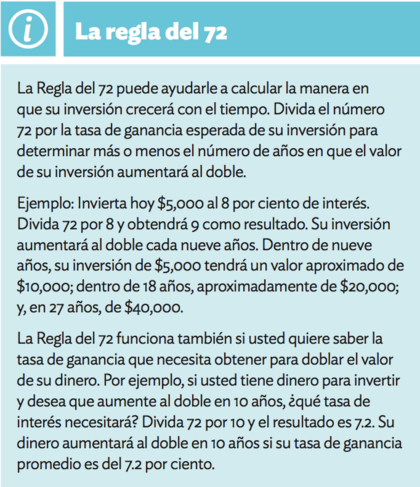

Finalizo hoy con la “regla del 72″ y el próximo día abordaré la parte relativa a la deuda explicando cómo salir del círculo vicioso: cuando los pasivos superan a los activos sin poder obtener ahorro sino lo contrario. Las deudas generan más deudas movidos por la ansiedad de reducirlas.

Mucho más en la página web creada al efecto para dar continuidad a las recomendaciones del documento comentado: Building Wealth.