Una correcta inversión requiere cubrir diferentes puntos muy importantes como por ejemplo, la diversificación, gestión de capital o la disciplina con nuestra metodología. En este informe voy a profundizar en otro aspecto fundamental, que marcará la diferencia entre ganar poco o como la media del mercado, y la posibilidad de ganar una ingente cantidad de dinero si mantenemos nuestra metodología en el largo plazo. Hoy quiero tratar el apalancamiento para el largo plazo.

Para ello voy a apoyarme en un extraordinario “paper” escrito por Pension Partners, ganador del premio 2016 Charles H. Dow Award Winner. Leverage for the long run.

La cartera táctica inBestia tiene la misma filosofía que la del estudio que se mostrará a continuación. En primer lugar se muestra como los indicadores tendenciales son capaces de controlar la volatilidad y de optimizar el ratio rentabilidad riesgo. Los indicadores como las medias móviles permiten evitar los períodos que tienen más posibilidades de tener una elevada volatilidad. La alta volatilidad es el principal enemigo de las inversiones apalancadas y se debe evitar a toda costa. Posteriormente se aplica apalancamiento en los períodos indicados para rentabilizar exponencialmente el capital inicial a lo largo de los años.

Mientras que la gran masa de inversión piensa que el apalancamiento es sinónimo de un fuerte riesgo, el análisis cuantitativo puede explicar de una manera objetiva, en qué ocasiones incrementará potencialmente el riesgo y en qué circunstancias será beneficioso.

En la siguiente tabla se remonta al año 1928 para ver la ganancia de 1 dólar invertido en el SP500 aplicando el apalancamiento por 1.25 , 2 y 3 veces.

Esto demuestra que el apalancamiento no solo es apto para el corto plazo. En el largo plazo es una gran herramienta para crecer exponencialmente, si se ha mantenido apalancado por 3 durante toda la simulación, el capital final sería 290 veces superior al obtenido sin usar apalancamiento. Esto no significa que el apalancamiento esté libre de riesgo, tan solo es un potenciador y debe ser usado correctamente para beneficiarse de él.

El mayor problema del uso del apalancamiento, viene cuando el mercado no entra en tendencia y empieza a moverse de una manera lateral con grandes altibajos. Los periodos de alta volatilidad con el apalancamiento añadido puede ser destructivo para una cartera apalancada. El mayor enemigo del apalancamiento es la alta volatilidad.

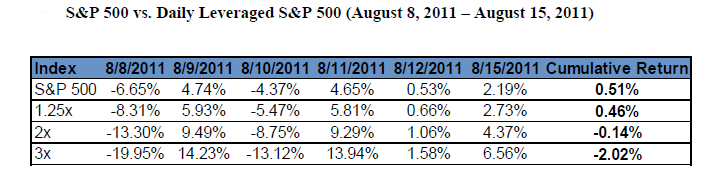

En el año 2011, el SP500 experimentó una volatilidad extrema, durante un periodo de seis días se llegó a producir una ¡volatilidad anualizada del 75%!

Durante ese periodo el SP500 acabó ganando un 0.51% , pero si nos fijamos, al haber un entorno de alta volatilidad, la suma compuesta de las versiones apalancadas eran muy inferiores, cuanto más apalancamiento peor. Es curioso ver como una inversión que acaba en ganancias, si la apalancamos por dos o por tres acabe con rentabilidad negativa.

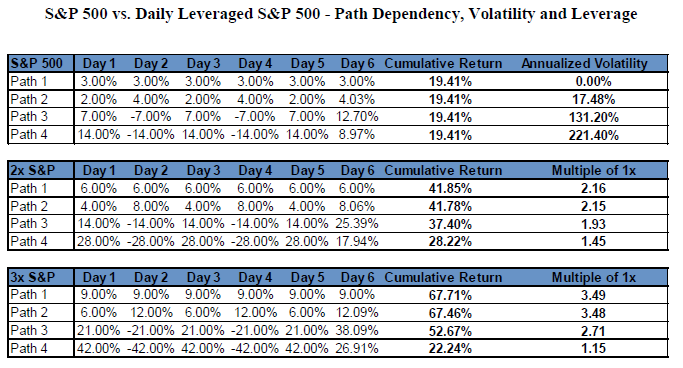

En la siguiente simulación de prueba, se muestran tres tablas, la primera sin apalancamiento, la segunda apalancada x 2 y la tercera x 3. En cada tabla se ponen rendimientos diarios con diferentes volatilidades.

En la primera tabla, el rendimiento anualizado de cada ejemplo es el mismo, se han aplicado variaciones diarias en todos los casos para mantener la misma rentabilidad anual pero con diferentes volatilidades. Se observa en las siguientes tablas que tienen apalancamiento, que cuando se aumenta la volatilidad el rendimiento anual se deteriora drásticamente.

Consciente de los peligros del apalancamiento en entornos de alta volatilidad, quiero mostrar cómo reducir la volatilidad utilizando medias móviles.

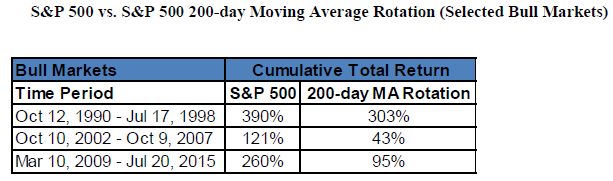

Para ello se simula un sistema rotacional que mantiene largos en el SP 500 cuando está por encima de su media móvil de 200 días y rota a bonos de corta duración (3 meses) cuando el precio esté por debajo de la media.

Este sistema en mercados alcistas no es tan efectiva como comprar y mantener el mercado. En la siguiente tabla podemos ver el rendimiento del SP 500 y del sistema rotacional en los principales mercados alcistas (sin apalancamiento):

En los grandes mercados alcistas el sistema no es capaz de batir al mercado, de hecho, hay muy poquitas estrategias sin apalancamiento que sean capaces de batir al mercado en las grandes tendencias alcistas.

Es en los mercados bajistas donde las medias nos protegen de la volatilidad, las detracciones y donde se tiene el mayor rendimiento relativo con respecto al mercado.

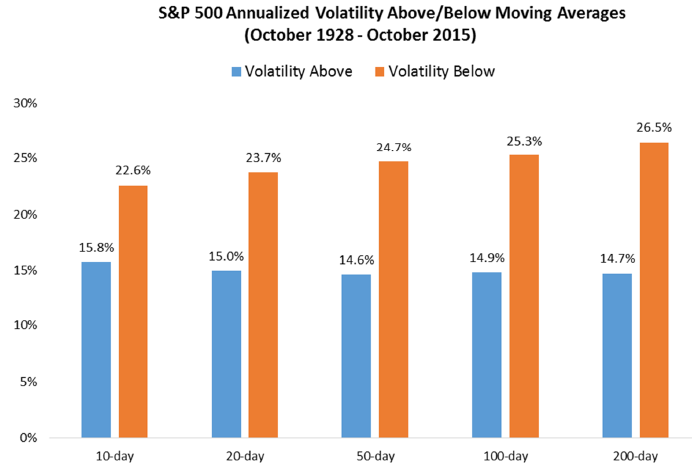

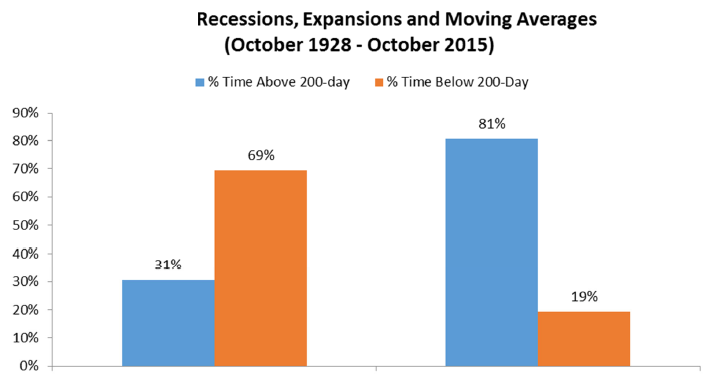

En la siguiente tabla se observa la volatilidad del SP 500 cuando el precio está por encima o por debajo de las diferentes medias móviles.

En todos los casos, cuando el precio está por encima de sus medias móviles, tiene muchas menos volatilidad que cuando se encuentra por debajo.

Si muestro los períodos de recesión y expansión por separado, se observa que la mayor parte del tiempo en las recesiones, el precio se encuentra por debajo de su media de 200 dias (69% del tiempo). En cambio, en los períodos expansivos, el índice está por encima de su media móvil el 81% del tiempo.

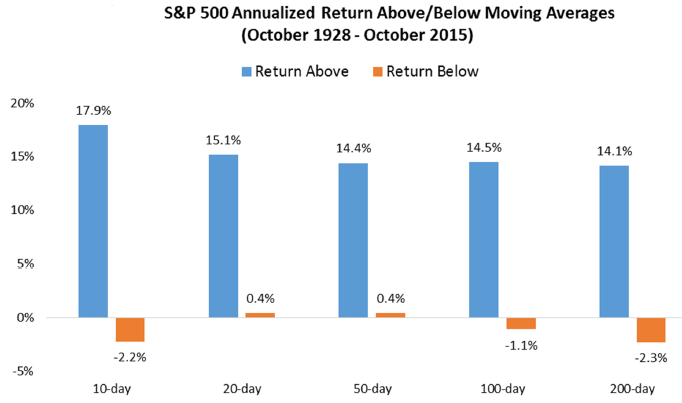

A continuación se muestra el rendimiento anualizado del mercado aplicando diferentes medias móviles. Se observa claramente como la mayoría del rendimiento se producen cuando el precio se encuentra encima de sus medias.

Hasta este punto, se ha comprobado que estar invertido cuando el precio está por encima de los indicadores tendenciales resulta beneficioso tanto en rendimiento como en reducción de volatilidad.

A continuación se muestra los resultados de un sistema rotacional que consiste en estar invertido y usar apalancamiento cuando el precio esté por encima de su media móvil y rotar el capital a bonos de tres meses cuando el precio esté por debajo de su media.

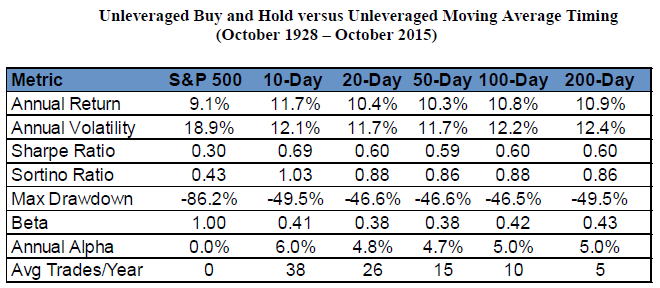

En la siguiente tabla se muestra el sistema sin apalancamiento usando diferentes medias (sin apalancar).

En todas las ocasiones el rendimiento anual fue superior al índice de referencia, reduciendo la volatilidad, el drawdown y aumentando su rentabilidad riesgo.

Otro dato interesante (no mostrado), es que tan solo el 49% el sistema superará al índice en periodos de tres años, en términos de rendimiento. Esto es debido a que la mayor parte del tiempo el mercado es alcista y las medias tendrán señales falsas que deterioran la rentabilidad. Sin embargo el verdadero valor del sistema, es que el 69% de los períodos de tres años, tendrá un un rendimiento positivo.

A continuación se aplica el apalancamiento tan solo cuando el mercado está por encima de su media móvil. La siguiente tabla muestra el SP 500 con sus versiones apalancadas y el sistema con sus versiones apalancadas tan solo cuando el precio está por encima de la media móvil de 200 días.

El resultado de aplicar el sistema con apalancamiento respecto a su versión Buy and Hold, nos proporciona: 1) mayores retornos absolutos, 2) menor volatilidad anualizada, 3) Mejoría del riesgo ajustado (Sharpe), 4) Disminución de Drawdowns máximos, 5) Reducción de Beta, 6) y una significativa mayor Alpha.

En la siguiente imagen se muestra el rendimiento del sistema rotacional con sus versiones apalancadas y el SP500. Se observa como una inversión inicial de $10.000 crece exponencialmente con las versiones apalancadas.

Este estudio determina que el uso del apalancamiento para el largo plazo es una herramienta muy potente para hacer crecer el capital inicial de una manera exponencial. Siempre y cuando se utilice en periodos de baja volatilidad.

En el estudio tan solo se ha operado un único activo como es el SP500. De ahí que el Drawdown en sus versiones apalancadas todavía sea elevado. No se ha aplicado la ventaja de usar la diversificación entre activos y la combinación de diferentes periodos temporales. Cuando se aplican estos extremos, los resultados son espectaculares, ya que aumentamos rentabilidad y sobretodo reducimos drásticamente el drawdown máximo y la volatilidad.

interesante pero ojo con los esteroides, no todos están preparados psicológicamente cuando vienen las caídas. Además el que no sepa aplicar stops sin pestañear, no debería apalancar, probablemente.

Totalmente de acuerdo. El apalancamiento es una arma de doble filo y mejor utilizarlo de una manera responsable.

Por ejemplo en la cartera táctica versión agresiva el apalancamiento es de 1,5. Se invierte el 150% del capital, pero está diseñada para tener menor volatilidad que el mercado.

Un saludo!

Y porqué una tendencia lateral es un problema?

Al final todo es cuestion plazos, o solo existe el largo plazo,?

Simplemente hay que saber manejarse en todos los plazos, solo me manejo en el largo pero en un lateral..

Un lateral son plazos tambien,

En vez de ir el grafico para arriba o para abajo ,los plazos estan contenidos,

Muchos indicadores es el grafico puesto en lateral y lo venden como una cosa muy sostificada, jahajajs

Tendencias laterales para sistemas tendenciales son un problema y claro que depende del timeframe que manejemos. Pero eso ya es otro debate, cada trader utilizará el timeframe que le interese ( o varios).

En mi caso utilizo medio plazo y largo plazo. Para mí son los plazos que tienen mejor relación rentabilidad/dedicación. Son los mas eficientes con las comisiones y necesarios para explotar ineficiencias como value o impulso.

Pero tampoco voy a entrar en el debate de si es rentable o no el corto plazo o intradiario. Yo explico lo que a mí me funciona.

Saludos.

El mercado es una partida de poker, para mi y no niego que alguna vez me he apalancado, pero quizas la madurez o experiencia me dicen no te apalanques, como digo es partir con desventaja, es mas es que incluso en contado sin apalancar no hay que estar siempre el 100% invertido, sino ir jugando con la liquidez. Muchas veces es mas importante la tranquilidad que ir rapido

En respuesta a Juan A Beño

Estoy de acuerdo con tus argumentos, pero defiendo que en un determinados tipos de inversión si es posible y muy rentable el apalancamiento.

Por supuesto que es mala idea apalancarse con una cartera de acciones. Pero en una cartera diversificada en diferentes clases de activos como renta variable, bonos, materias primas, reits inmobiliarios, etc sí es posible.

Para mí riesgo es:

-invertir solo en acciones (si las concentramos en un solo pais/sector aún mas)

-No tener simulada toda la estrategia de inversión en históricos de muy largo plazo que hayan visto diferentes tipos de ciclos de mercado.

-No tener control del riesgo. Imprescindible tener una metodología para gestionar las posiciones.

-No explotar una ineficiencia de mercado. Operar "algo" solo porque en el pasado ha ido bien aunque no tenga sentido.

-Usar metodologías complejas. Lo que funciona es lo mas simple.

- No combinar diferentes tipo de estrategias de inversión.

Estos ejemplos, para mí, si que es peligroso. Usar apalancamiento muy moderado en determinadas situaciones no.

Saludos.

En respuesta a Sergio Molina

El problema del apalancamiento es su mal uso. Es como decir: prohibamos los coches porque quien no sabe conducirlos se estampan siempre que lo cogen. Pues no, lo que hay que hacer es enseñar a conducir. Lo que pasa es que mucha gente se beneficia de cada "accidente".

Con el apalancamiento igual. No sólo puede aumentar tus ganancias y reducir volatilidad, también puede permitirte diversificar, o incluso operar sistemas que no podrías operar de forma óptima. El apalancamiento es una herramienta más en el mundo de la inversión. Puedes no usarla ni necesitarla, pero eso no significa que bien utilizada no pueda ser muy útil.

Gracias Sergio por el artículo

Yo opero apalancado hago operaciones intradiarias y tramos de corto plazo, apalancas el dinero y tambien el tiempo, en el año hay tres o cuatro veces claras para abrir posiciones sin importar si la tendencia es lateral bajista o alcista, son idoneas para el apalancamiento el tiempo tambien favorece,

Es cuestion de lo que ves y lo que no ves

Tendríamos que ver que tipo de apalancamientos son, que tipo de vencimientos, que tipo de ETFs, para nada estoy hablando de que haya concentrarse solo en acciones, y mucho menos de un solo Pais, pero insisto, la clave no es el mal o no mal uso, la clave es que le estas dando ventaja al rival, solo lo entiendo como coberturas carteras o acciones que por motivos varios las tengas en cartera y quieras cubrir posiciones, normalmente el que hace apalancarmiento lo acaba pagando, salvo las excepciones que indica Pepe Mary, que son efectivamente solo unas pocas, movimientos bruscos de mercado como los acaecidos ante eventos electorales, referendum, o algun movimiento por cualquier otra causa, y para eso hay que ser muy especialista, el inversor medio muere en esas operativas.

Yo no soy amigo de algunos activos extremadamente apalancados que te pueden llevar a perder hasta más de lo que tienes en la cuenta como futuros o CFDs. Por ejemplo, el que se fuese a la cama con la certeza que saldría un SÍ en el Brexit y un contrato de futuros del DAX se levantó al día siguiente con -25.000€.

Sin embargo, soy un ferviente seguidor de los ETFs apalancados. Con un simple buy & hold en estos años alcistas se habrían tenido rentabilidades asombrosas, incluso sin vender en la devaluación del yuan, el Brexit, la crisis del petróleo, etc. El TQQQ (Proshares Ultra Pro Nasdaq) no ha tenido rival en todos estos años, acumulando una rentabilidad de más del 1.500%, una cosa de locos. Quienes le siguen son otros ETFs apalancados, como los del S&P 500, el Midcap 400, Russell 2000, etc.

El único punto negativo es el timing, pero artículos como este te enseñan a entrar con más posibilidades de éxito.

Los sectores que va recomendando Juan también me sirven de referencia. Por ejemplo ahora estoy en un apalancado x3 en semiconductores que incrementa su valor día tras día.

Lo único malo del apalancamiento es la falta de fondos de inversión para aprovecharte de sus ventajas fiscales y aplazar la visita a Montoro refugiándote en un monetario cuando en el mercado vengan mal dadas.

En fin Sergio, muchas gracias por compartir este artículo con nosotros.

Hola buenas Sergio, no soy nada fan del apalancamiento. Parece muy interesante el sistema que propones.

Estaba pensando mientras lo leia en la utilidad de apalancarse en un portofolio como diversificador. Es decir montar una pequeña posicion por ejemplo en oro apalancado 3x.

Nunca he operado en estos productos pero imagino que los apalancados los puntos de entrada son mucho mas criticos, y no se si podria tener valor una estrategia asi, para hacer reequilibrios en el portofolio en momentosque caiga la RV y el oro pudiera subir.... Se dice que los poductos apalancados son para traders y para operar a corto plazo, me pregunto si serio posible seguir una estrategia para reducir la volatilidad de la cartera con el oro apalancado..... Sabeis de alguna estrategia donde lo estudie a fondo?