Compramos Burelle en el fondo hace ya algun tiempo, aunque

este último mes hemos incrementado nuestra posición.

Precio (30

abril): 777,3 EUR // Free Cash Flow Yield (2014): 11%

Capitalización bursátil: 1.440 Mill € // Deuda Neta

Ajustada: 654 Mill €

La sensación de comprar Burelle ha sido la misma que la de

ir de rebajas en unos grandes almacenes. Según la RAE, rebaja significa

“disminución, reducción o descuento, especialmente de los precios”, y esto es

justo lo que hemos visto en la empresa.

Burelle es un holding empresarial de la familia Burelle (de aquí el nombre) cuyos activos se agrupan en tres.

1. Sofiparc (100%) es un grupo inmobiliario con dos grandes

activos. El primero es un edificio de oficinas con una superficie de 13.132 m2

situado en Levallois, cerca del distrito de negocios de París. El 80% lo ocupan

las oficinas centrales de Plastic Omnium y el resto la empresa Internacional

SOS, líder en medicina y seguridad. El edificio se complementa con 270 plazas

de parking. El segundo activo es un terreno de 33.000 m2 en Lyon y

Saint-Priest, en el que se destacan dos hoteles, Novotel e Ibis y cuatro campos

de golf.

2. Burelle Participations (100%) es una empresa de capital

riesgo que pretende invertir en el medio plazo en empresas de éxito. Desde el

2003 la empresa ha comprometido un total de 60 millones de euros.

3. Plastic Omnium (56,1%) es una empresa líder en componentes de

plástico, tanto para automoción como para contenedores, en la que Burelle posee

el 56,1% y la que le da el mayor valor.

Por este motivo vayamos a entrar un poco al detalle.

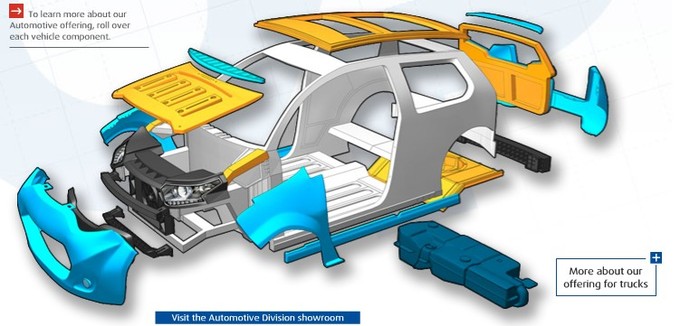

Plastic Omniun, empresa cotizada en París, elabora productos en base al plástico tanto

para el sector automoción como el medioambiental. En automoción produce varios

elementos para casi todas las marcas de coches, entre los que se destaca el

parachoques, el portón trasero, el tanque de combustible,… tal como se puede

observar en el gráfico adjunto. Lo destacable es que todos estos productos

ayudan a un factor clave en el sector automoción: reducción de peso y, por

tanto, del consumo y emisión de CO2. En este segmento es líder

mundial (10% cuota mercado) de parachoques y portones traseros y líder también

(21% de cuota) de los sistemas de combustible. Además se prevé que el

porcentaje de plástico en los automóviles pase del 16% actual al 20% en los

próximos 2 años. Por esta razón, de aquí al 2016 la empresa prevé aumentar en

16 plantas hasta alcanzar un total de

114.

En el segmento de medioambiente produce gran variedad de

contenedores, de pequeña o gran capacidad, soterrados, semisoterrados…. En

realidad, este segmento lo tenemos más cerca de lo que podríamos pensar, al ser

buena parte de los contenedores de las ciudades españolas suministrados por

ellos.

Pero vayamos a la valoración. Plastic Omnium capitaliza hoy

día 3.635 millones de euros, tiene una deuda de 673 millones (deuda neta

/ebitda = 1.5x) y PER (2016) de 9x. Si aplicamos un PER de 15 a la empresa, nos

da un valor de 6.058 millones de euros, un 67% más. Todo ello, con una ventaja

competitiva que es el coste de cambiar de proveedor, más el tamaño, ya que a

medida que se hace mayor puede invertir más en I+D, haciendo casi imposible a

las pequeñas empresas poder competir. En la actualidad, invierte unos 65

millones de euros en este concepto.

Ahora vayamos a valorar Burelle. Primero, como empresa

industrial, y luego, como holding. Si Plastic Omnium generó en 2013 300

millones de euros en flujo de caja libre y prevé generar 550 en 2017, a Burelle

le toca 168 millones de euros (56,1% de 300) en 2013 y 308 en 2017. Esto equivale

a una rentabilidad de flujo de caja libre de un 11,7% (168 / capitalización

bursátil = 168/1.440) para 2013 y de un 21,2% en 2017, nada despreciable para

los tipos que paga hoy día el bono.

Ahora vayamos a valorarla como si fuese un holding. Para

ellos hemos de seguir los siguientes pasos:

1. Calcular GAV (Gross Asset

Value). Es el valor de todos sus activos a precio de Mercado.

2. Calcular

NAV (Net Asset Value). Es el GAV menos la deuda empleada para comprar

los activos, lo que nos da un valor aproximado de los fondos propios del

holding.

Si valoramos Sofiparc y capital riesgo a 1 vez precio-valor

libros (p-book), 172 millones de euros, y Plastic Omnium a precio de mercado de

hoy, esto es 56,1% x 3.635 millones = 2.039 millones de euros. El resultado es

un GAV de 2.211millones.

El siguiente paso es calcular el NAV, con lo que deberíamos

quitar los 654 millones de deuda neta, pero… aquí es donde está el value hidden o valor escondido de la empresa. Esta deuda aparece en

el balance consolidado, la cual corresponde a Plastic Omnium, pero si miramos

el balance individual de Burelle vemos que no tienen deuda. Es por esto que en

un holding hemos de mirar el balance individual del holding y no el

consolidado. Por tanto, la deuda que ha necesitado Burelle para comprar Plastic

Omnium ha sido cero, haciendo que el NAV sea igual a 2.211 millones. Si comparamos el NAV con la capitalización

bursátil nos da un descuento del 53,5% (NAV / capitalización bursátil -1 =

2.211 / 1.440 -1), estamos comprando Plastic Omnium con un descuento nada

despreciable. De acuerdo, los holdings se les aplica un descuento debido a los

impuestos que deberían pagar si vendiesen sus participaciones más un descuento

por ser unas participaciones elevadas, pero es que este descuento suele ser

entre el 20-40%.

Pero si valoramos Plastic Omnium por su valor (6.058) y no

por su capitalización bursátil (3.635), el descuento sería de un 148%.

Conclusión, estamos comprando de rebajas una buena empresa,

Plastic Omnium.

Nota:de forma directa o indirecta tengo

acciones de las empresas mencionadas. esta nota no es ninguna recomendación de

compra-venta.

Ahora mismo entraba en inBestia pensando que hacía tiempo que no veía nada del maestro Brun y me encuentro este artículo en portada. Otro para la colección :D

¡Un abrazo!

Gracias Antonio. Un placer escuchar esto de ti. Aunque no soy maestro, sino profesor ;). Maestros son los que saben, yo voy aprendiendo por el camino.

Un abrazo!

Gracias Antonio. Un placer escuchar esto de ti. Aunque no soy maestro, sino profesor ;). Maestros son los que saben, yo voy aprendiendo por el camino.

Un abrazo!

Buenas tardes Xavier,

Muchas gracias por el post, y ya de paso, por todos los que en muchas ocasiones he tenido oportunidad de leerte, que a ser sincero, son de lo mejorcito que cae por mis manos.

Xavier, esta empresa yo ya la conocía, y siempre me pareció fantástica, pero al final me retraía a invertir por su falta de liquidez, y también porque en su últimos casi 5 años, la cotización ha multiplicado por casi 15, y eso me indicaba que aunque haya valor oculto, el mercado no lo reconocería debido a su tremenda subida.

Si además vemos lo que ha hecho la cotización en los 2 años, pues casi reforzamos un poco más mi segundo razonamiento de gran evolución en la cotización del valor.

Evidentemente los razonamientos numéricos que realizas sobre el valor son incuestionables, y no tengo la más mínima duda de ellos, por lo cual llegan las preguntas del tipo, después de haber multiplicado por 3 su valor en los últimos 24 meses, seguirá subiendo el valor?, xabier, ¿dónde esperas ver la cotización de este valor?, entiendo que al menos un 50% por tus estimaciones de cálculo.

Xavier, te quería hacer una reflexión que seguro te habrás formulado tu mismo y posiblemente otras personas, porque a me me da cierto vértigo entrar en una empresa tan iliquida y que ha subido como un cohete en los últimos tiempos.

Muchas gracias por tu tiempo, es un placer leerte.

Carlos

Pamplona

Hola Carlos,

primero de todo disculpar por la tardanza en responderte. Se quedó en el "limbo".

Me alegra mucho que te gusten mis artículos.

Aunque la empresa haya multiplicado por 3, puede que continúe viendo valor. La razón es que las compras-ventas las hago en función del margen de seguridad. Si a cada conference call que hago con ellos, datos trimestrales o cuentas anuales veo que el negocio mejora (bien de forma orgánica o inorgánica) la valoración va mejorando. En el caso de Plastic Ominium cada año ha ido invirtiendo en nuevas plantas (desde unas 80 a más de 100 en pocos años) lo que hace que tengas más visibilidad y mayor incremento de beneficios. Además estas inversiones son acreativas (generan valor) lo que permite aumentar el valor de la empresa a cada planta nueva que abren.

Sobre el % de revalorización lo suelo mirar en un plazo de 3-5 años. Por tanto, el potencial que tiene es igual al margen de seguiridad. Eso sí, en un plazo de 3-5 años, si lo hace en un año perfecto porque tendré una TAE espectacular, que lo hace en 5, pues la TAE me bajará. Pero lo que debo estar seguro es de la tendencia general del negocio.

Sobre la liquidez de una empresa es cierto, en el fondo nos encontramos en que hay empresas muy buenas pero poco líquidas. esto hace qeu no podamos invertir todo lo que queramos. Pero un día Paramés dijo una frase muy buena (no textual): "empresas malas repelen la liquidez y empresas buenas atraen a la liquidez, por lo qeu una empresa mala líquida puede pasar a ser una empresa mala ilíquida y una empresa buena ilíquida puede pasar a ser una empresa buena líquida"

un saludo y espero volver a "hablar" contigo en próximas ocasiones.

xavier

Xavier,

Creo que hay un error en el cálculo del NAV de Plastic Omnium ya que no le restas la deuda neta que tiene. Restando esa deuda la valoración sería inferior.

Un saludo.

hola David,

en Plastic Omnium no calculo el EV, sino el market cap (multiplico el benefico por un PER) por lo que la deuda no debo restarla.

en Burelle la compra de plastic omnium está hecha sin deuda, aunque en el balance de burelle aparezca deuda ésta es fruto de la consolidación.

espero haber respondido.

un saludo,

xavier

Xavier,

Lo que no entiendo es porque no sé tiene en cuenta la deuda de Plastic Omnium a la hora de calcular el valor de Burelle.

Lo lógico sería calcular el enterprise value de Plastic.Omnium y multiplicarlo por 0.56, a ese valor añadirle sus otras participaciones y dividirlo todo por el numero de acciones. Así tendríamos el valor objetivo de cada acción de burelle, no?

Gracias

Hola David,

gracias por el comentario! disculpa no haber respondido antes. Pero aquí va:

la deuda de Plastic Omnium no la tengo en cuenta, porque estoy valorando Burelle y ésta no tiene deuda. Aunque si vas a las cuentas anuales verás que Burelle tiene deuda, pero ésta proviene de la consolidación con Plastic Omnium. En este caso, al estar analizando un holding, has de ver la deuda de Burelle sin consolidar.

En otras palabras, si tu compras acciones de una empresa con deuda, tu valor son las acciones y no la parte alícuota de la deuda, ya que la deuda es de la empresa.

espero haber respondido a tu pregunta.

un saludo!!

Estimado Xabier,

Muchas gracias por tu extensa explicación, la cual agradezco sobre manera. Pienso exactamente como tu, sólo quería el refuerzo correspondiente. La iliquidez es incomoda, pero sólo eso, más vértigo me daba la subida tan bestial que ha tenido.

Seguiré controlándola a ver si me da una puerta de entrada, que yo creo que me la va a dar, y seguiré leyendote todo cuanto publiques, lo cual te agradezco de antemano.

Un abrazo y nos seguiremos viendo por los mundos de inbestia.

Gracias

Xavi,

Cómo ves la compañía después del último informe trimestral publicado y la gran caída que ha sufrido Burelle en bolsa?

Un saludo.

Hola David,

pues la verdad que desde mi humilde punto de vista no hay ningún cambio en la valoración de Plastic Omnium y por tanto de Burelle.

el 1H14 presentaron resultados acordes a lo que se espera: incremento en ventas (+9%), márgenes creciendo y atractivos (8%), una cartera de pedidos en máximos históricos, ROCE >30%... Un dato importante, han aumentado en ventas un 9% mientras que los coches (en general) han subido entre un 4-5% en el mismo período. Este viene a reforzar la tesitura que por cada coche hay más cantidad de plástico, por lo que el crecimiento de las ventas de PO vendrán vía incremento de coches a escala mundial + mayor plástico por coche (no es como los motores, ruedas o cigueñales, que no puede haber más).

PO continúa aumentando plantas (previstas 14 más hasta las 114 para este año y el próximo). Gran parte de ellas para satisfacer el mercado Chino.

Por tanto, la bajada podríamos relacionarla con los datos macro que vienen de China, así como la merma macroeconómica de Europa (en especial Francia) que es más del 50% de las ventas.

Pero haciendo un cálculo rápido: hoy la empresa capitaliza 3000 (@20,7€), con deuda de 675. Tiene previsto una inversión de aquí a 2016 de unos 1.300 millones que le permitirán aumentar plantas y volumen a un ritmo de un 10% anual en los próximos 4-5 años. entonces:

Ventas en 4 años= ventas hoy x crecimiento = 4.800 x (1,10)^4 = 7.000.

Margen ebit = 8,5% en año 4 = 8.5%*7000 =595 millones ebit.

Ebit post tax = 595 x 0.7 = 416. (equivalente a un PER de 7.5x).

Si suponemos que en los próximos 4 años no nos dará ni un duro ya que todo el cash flow lo destinará a pagar la inversión (capex de 1.300), lo que el valor será lo que cotice dentro de 4 años. Por tanto, si el beneficio será de uno 400 millones de euros y el PER que le pedimos es de 15x da un valor de 6.000 vs la capitalización de 3.000. esto es un 100% de ganancia en 4 años.

conclusión, no cambia nada mi visión de la empresa en los próximos años y por ende la de Burelle. Espero esto ayude.

un saludo!

Buenas noches Xavi,

Hay alguna noticia nueva que justifique la bajada en bolsa de Plastic Omnium?

Muchas gracias.

Hola Carlos,

copio justo lo que he respondido a David, espero te ayude.

pues la verdad que desde mi humilde punto de vista no hay ningún cambio en la valoración de Plastic Omnium y por tanto de Burelle.

el 1H14 presentaron resultados acordes a lo que se espera: incremento en ventas (+9%), márgenes creciendo y atractivos (8%), una cartera de pedidos en máximos históricos, ROCE >30%... Un dato importante, han aumentado en ventas un 9% mientras que los coches (en general) han subido entre un 4-5% en el mismo período. Este viene a reforzar la tesitura que por cada coche hay más cantidad de plástico, por lo que el crecimiento de las ventas de PO vendrán vía incremento de coches a escala mundial + mayor plástico por coche (no es como los motores, ruedas o cigueñales, que no puede haber más).

PO continúa aumentando plantas (previstas 14 más hasta las 114 para este año y el próximo). Gran parte de ellas para satisfacer el mercado Chino.

Por tanto, la bajada podríamos relacionarla con los datos macro que vienen de China, así como la merma macroeconómica de Europa (en especial Francia) que es más del 50% de las ventas.

Pero haciendo un cálculo rápido: hoy la empresa capitaliza 3000 (@20,7€), con deuda de 675. Tiene previsto una inversión de aquí a 2016 de unos 1.300 millones que le permitirán aumentar plantas y volumen a un ritmo de un 10% anual en los próximos 4-5 años. entonces:

Ventas en 4 años= ventas hoy x crecimiento = 4.800 x (1,10)^4 = 7.000.

Margen ebit = 8,5% en año 4 = 8.5%*7000 =595 millones ebit.

Ebit post tax = 595 x 0.7 = 416. (equivalente a un PER de 7.5x).

Si suponemos que en los próximos 4 años no nos dará ni un duro ya que todo el cash flow lo destinará a pagar la inversión (capex de 1.300), lo que el valor será lo que cotice dentro de 4 años. Por tanto, si el beneficio será de uno 400 millones de euros y el PER que le pedimos es de 15x da un valor de 6.000 vs la capitalización de 3.000. esto es un 100% de ganancia en 4 años.

conclusión, no cambia nada mi visión de la empresa en los próximos años y por ende la de Burelle. Espero esto ayude.

un saludo!

Hola Carlos,

copio justo lo que he respondido a David, espero te ayude.

pues la verdad que desde mi humilde punto de vista no hay ningún cambio en la valoración de Plastic Omnium y por tanto de Burelle.

el 1H14 presentaron resultados acordes a lo que se espera: incremento en ventas (+9%), márgenes creciendo y atractivos (8%), una cartera de pedidos en máximos históricos, ROCE >30%... Un dato importante, han aumentado en ventas un 9% mientras que los coches (en general) han subido entre un 4-5% en el mismo período. Este viene a reforzar la tesitura que por cada coche hay más cantidad de plástico, por lo que el crecimiento de las ventas de PO vendrán vía incremento de coches a escala mundial + mayor plástico por coche (no es como los motores, ruedas o cigueñales, que no puede haber más).

PO continúa aumentando plantas (previstas 14 más hasta las 114 para este año y el próximo). Gran parte de ellas para satisfacer el mercado Chino.

Por tanto, la bajada podríamos relacionarla con los datos macro que vienen de China, así como la merma macroeconómica de Europa (en especial Francia) que es más del 50% de las ventas.

Pero haciendo un cálculo rápido: hoy la empresa capitaliza 3000 (@20,7€), con deuda de 675. Tiene previsto una inversión de aquí a 2016 de unos 1.300 millones que le permitirán aumentar plantas y volumen a un ritmo de un 10% anual en los próximos 4-5 años. entonces:

Ventas en 4 años= ventas hoy x crecimiento = 4.800 x (1,10)^4 = 7.000.

Margen ebit = 8,5% en año 4 = 8.5%*7000 =595 millones ebit.

Ebit post tax = 595 x 0.7 = 416. (equivalente a un PER de 7.5x).

Si suponemos que en los próximos 4 años no nos dará ni un duro ya que todo el cash flow lo destinará a pagar la inversión (capex de 1.300), lo que el valor será lo que cotice dentro de 4 años. Por tanto, si el beneficio será de uno 400 millones de euros y el PER que le pedimos es de 15x da un valor de 6.000 vs la capitalización de 3.000. esto es un 100% de ganancia en 4 años.

conclusión, no cambia nada mi visión de la empresa en los próximos años y por ende la de Burelle. Espero esto ayude.

un saludo!

Gracias Xavi, muy amable.

Xabi,

Grave error haber invertido en Burelle cuando rondaba los 800€/acción. Muy mala gestión del capital.

David,

Gracias por el comentario. Cierto, asumo el error de no acertar el timming, pero es que nunca lo acertare. Ha habido fallos del cual se aprende siempre (el escenario pesimista deberia serlo mas). El sector auto ha sido de los mas castigados en Europa estos ultimos 3 meses. Todas han bajado de forma similar.

Una vez dicho esto, la valoracion no cambia. Porque no veo escenario en el que disminuya el numero de coches vendidos a escala mundial en los proximos años, tampoco veo que disminuya el % de plastico en los coches (alternativa es fibra de carbono o aluminio mas caro). En el caso de burelle estas comprando plastic omnium que tiene un PER de 6x para 2017.

En el fondo tenemos otras empresas de auto part, hemos hablado con ellos (varias) y todas ellas no ven que no se vendan mss coches, en Leoni nos dijeron que los directivos estaban comprando acciones. Lo que hemos hecho ha sido aumentar nuestro peso en ellas (incluido burelle). Esto no significa que sea una recomendacion de compra porque puede pasar como burelle.

Un saludo

David, ¿lo consideras "grave error" porque el precio ha bajado o porque crees que esta bajada se podía prever?

David, añadir también que teníamos el 1% de la cartera y que después de la bajada nos pasó al 0,5%. ahora lo que hemos hecho ha sido volver al 1%. lo comento porque no es una de nuestas top pick, como Leoni que hemos pasado del 3% al 5%.

un saludo,

Buenos días,

El problema que veo/vi en la valoración de BURELLE es que Xavi asume que la deuda de Plastic Omnium desaparece. Estima un Enterprise Value a Plastic Omnium de 6.300 millones (15xFCF) pero no le quita la deuda para calcular el Equity Value, y a la hora de valorar el holding lo hace con el Enterprise Value de Burelle y no con el Equity Value.

Si añadimos a esto que la acción se había multiplicado por 3 en poco más de un año me resulta un inversión muy arriesgada.

De todas formas comentar que da gusto compartir puntos de vista diferentes sobre temas tan interesantes.