En China esta semana sorprendieron positivamente las cifras de junio del PMI, tanto las cifras oficiales como las privadas de Caixin. Todos los indicadores estuvieron por encima de 50, que marca la expansión. Para el Caixin de Manufacturing, las cifras fueron superiores tanto al dato estimado como al dato de mayo, 50.9 vs 50.5(e) vs 50.6(p); mientras que el Caixin de Services arrojó cifras de 58.4 vs 53.2(e) vs 55.0(p). Las cifras de PMI oficiales en Manufacturing fueron de 50.9 vs 50.5(e) vs 50.6(p). En Non Manufacturing los valores fueron de 54.4 vs 53.6(e) vs 53.6(p).

En EE.UU., la cifra de empleo no agrícola (Non Farm Payrolls) sorprendió con una creación de empleo muy superior tanto al dato estimado como al dato previo, 4.800k vs 3.230k(e) vs 2.509k(p). La tasa de desempleo cayó por debajo del dato estimado y previo, 11,1% vs 12,5%(e) vs 13,3%(p). El dato semanal de peticiones de subsidios de desempleo fue, sin embargo, peor que la cifra estimada y algo mejor que la semana pasada. El ISM Manufacturing superó el dato estimado y fue muy superior al dato previo: 52.6 vs 49.8(e) vs 43.1(p). Los pedidos de fábrica cayeron menos que el dato estimado -13.0% vs -13,4%(e). Por último, los pedidos de bienes duraderos crecieron algo menos que el dato estimado, pero cambiaron a positivo el signo negativo del dato previo +8,0% vs +8,6%(e) vs -13,0%(p).

En Europa, el indicador de inflación de los precios al consumidor (CPI) estimado de junio fue algo superior al dato estimado y al dato de mayo, +0,3% vs +0,2%(e) vs +0,1%(p). Los índices Markit PMI Manufacturing de Alemania superaron tanto al dato estimado como al dato previo, con 45.2 vs 44.6(e) vs 44.6(p), en España con valores de 49.0 vs 45.1(e) vs 38.3(p), y en Francia con valores de 52.3 vs 52.1(e) vs 52.1(p), situándose por encima de 50. Finalmente, en Italia el dato fue algo inferior al dato estimado, pero también superior al dato previo, con 47.5 vs 47.8(e) vs 45.4(p).

Aunque siguen aumentando fuertemente los contagios en algunas zonas, el número de muertes no crece en paralelo. Esto se podría explicar, bien porque ahora se detectan más, o bien porque el virus estaría perdiendo fuerza y su letalidad estaría bajando significativamente. En cualquier caso, el mercado parece querer absorber las malas noticias y se enfoca en el desconfinamiento y en una salida de la crisis en W frente a una V (descontando posibles rebrotes en la recuperación de la normalidad). Por otro lado, las buenas noticias provocan subidas generalizadas, tanto en activos de riesgo como las acciones, como en los bonos, o el oro. El motor del precio de los activos parece ser la intervención de los bancos centrales y la consiguiente reducción sostenida de los tipos de interés. Finalmente, la posibilidad de una vacuna o un remedio para el COVID es una “Call Option” con la que contarían los activos de riesgo para la segunda mitad del año.

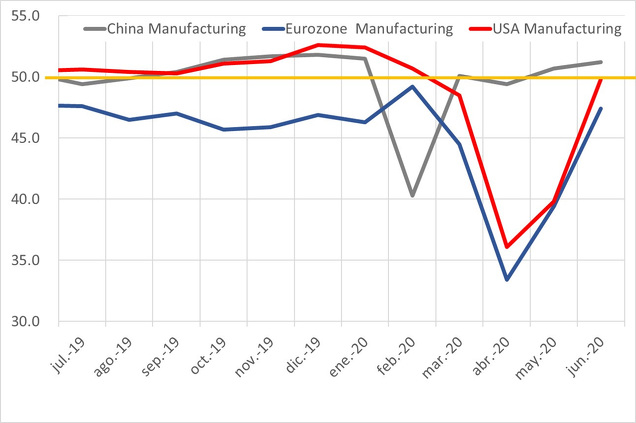

En resumen, la macro ha presentado unos datos de creación de empleo en USA que han sorprendido, la actividad en Europa sigue recuperando la normalidad, y China ha publicado unos datos de sus índices PMIs muy superiores a los estimados. China, primer país en sufrir la pandemia, comienza a mostrar indicadores económicos con mucha fuerza en la recuperación. En el gráfico inferior mostramos la evolución de los PMIs de Manufacturing de China, Europa y EE.UU. Estos últimos están siguiendo el patrón de China, aunque con retraso y con mayor impacto. Este gráfico con la evolución de dichos índices pone en perspectiva el impacto del COVID 19 en la economía mundial y su rápida recuperación.

La bolsa china, que desde el año 2018 habría tenido un comportamiento muy similar a la europea, ha superado ya los niveles pre-covid, lo que podría ser un buen indicador adelantado para nuestro mercado, como podemos ver en el siguiente gráfico.