Martinsa Fadesa, Metrovacesa, Astroc, Colonial, Reyal Urbis… empresas que tuvieron su esplendor en el boom de la burbuja inmobiliaria, pero ahora están en su ocaso.

La empresa de la que vamos a hablar es colonial, su máximo fue en el 2007 con 141 euros y su mínimo en 0,16 en junio del 2012, es la historia de cómo este país estaba viviendo, pero creo… Lo siento, me estaba calentando, vamos a hablar de lo que realmente importa, de Colonial.

Técnicamente esta en una situación técnica bastante comprometida, ya que parece que su tendencia alcista que empezó en noviembre se tambalea.

Parece, ya que no se ha completado del todo, un H-C-H y si es este el caso y rompe el cuello de la cabeza en 0,60 podría dirigirse de cabeza a 0,51.

Por tanto, aquellos que estén dentro y no sepan que hacer, que vigilen muy de cerca el 0,60.

Yo me definiría, o al menos eso pienso, analista técnico, pero en este caso he realizado también un análisis fundamental y la conclusión que he sacado es:

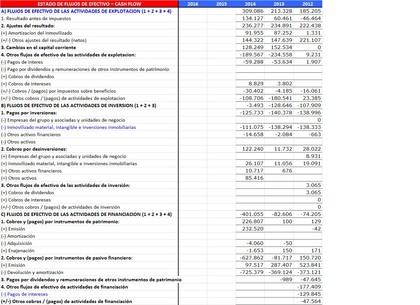

Es muy cierto que la empresa lleva tres años mejorando, pasando de: el resultado antes de impuestos es más del doble que el año anterior y muchísimo mejor que en el 2012: -46,464 millones, en 2013: 60,461 millones, en 2014: 134,127 millones.

Pero no es oro todo lo que reluce, ya que si cogemos otros apartados no sale tan bien parada.

En el caso de pagos por inversión (esto es lo que la empresa invierte para que EJ: su maquinaria no quede obsoleta) ha ido reduciendo su inversión, en 2012: 138,996 millones, en 2013: 140,378 millones y en 2014: 125,733 millones. Ha reducido casi 15 millones.

Pero lo más preocupante de todo es que tiene una deuda inmensa y no sé cómo la va a pagar, porque los bienes se acaban…

Como ya he dicho, técnicamente está dubitativa, aunque este mejorando en sus resultados su deuda puede ser su perdición.