En los últimos días hemos hablado de la mejora que estaban experimentando países como Francia (aquí) e Italia (aquí). Si bien son dos países muy importantes dentro de la Eurozona, no son los únicos que la componen, ya que el número de miembros asciende hasta 17 ( Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Holanda, Irlanda, Italia, Luxemburgo, Malta y Portugal). Por ello, y siguiendo el mismo esquema que en los artículos de Francia e Italia, vamos a ver la situación de la Eurozona.

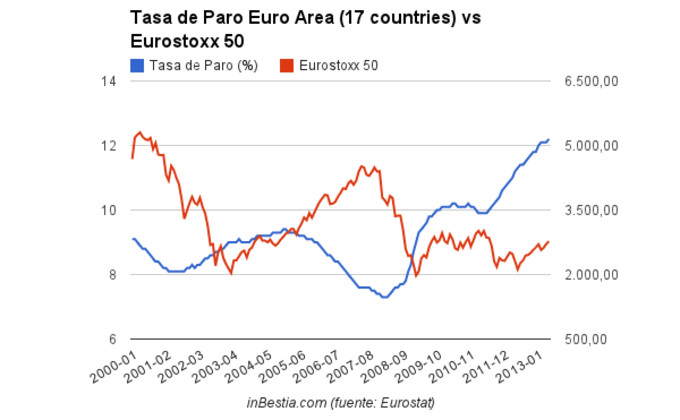

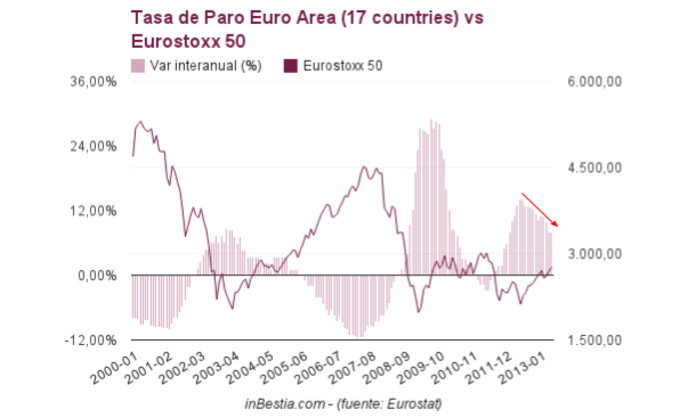

En primer lugar vamos a analizar la situación de la tasa de paro. En el mes de mayo de 2013 (últimos datos publicados por Eurostat), la tasa de paro se situó en 12,2%, lo que significa un nuevo máximo histórico. Sin embargo, en tasa de variación interanual se aprecia una mejoría en los últimos meses, lo cual es el primer síntoma de comienzo de la recuperación o, mejor dicho, del fin de la desaceleración económica.

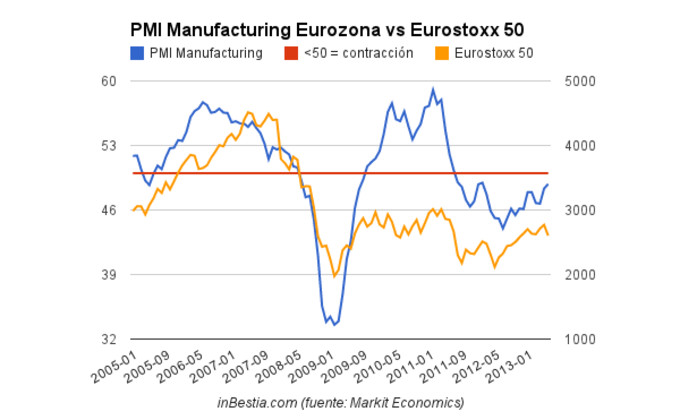

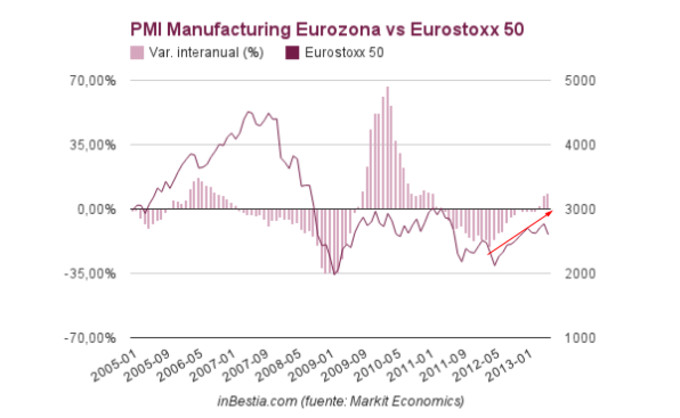

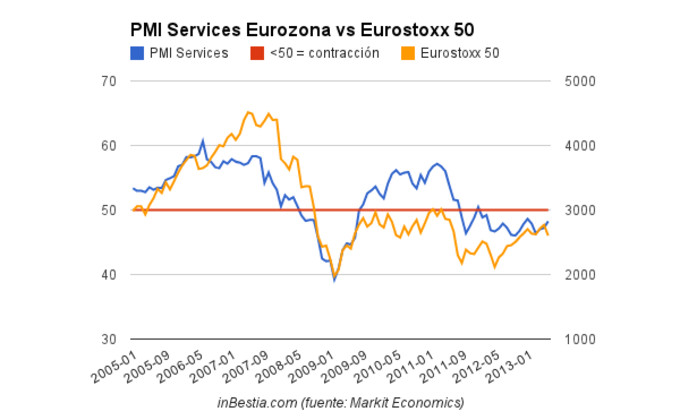

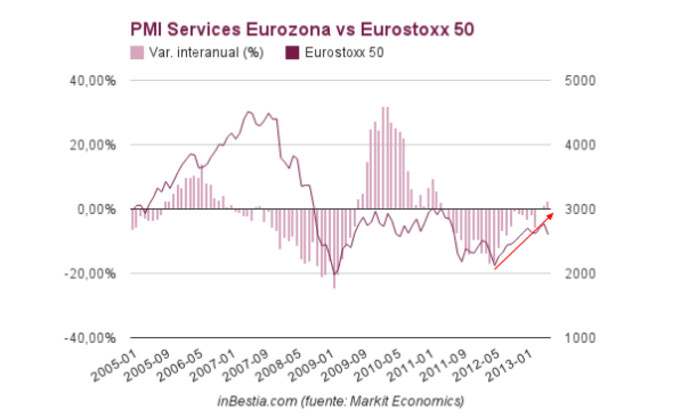

En segundo lugar, nos corresponde analizar la situación del sector servicios y del sector manufacturero. En ámbos sectores, tal y como vamos a ver a continuación, la situación en los últimos meses está mejorando de forma significativa, dejando atrás los mínimos marcados hace exactamente un año.

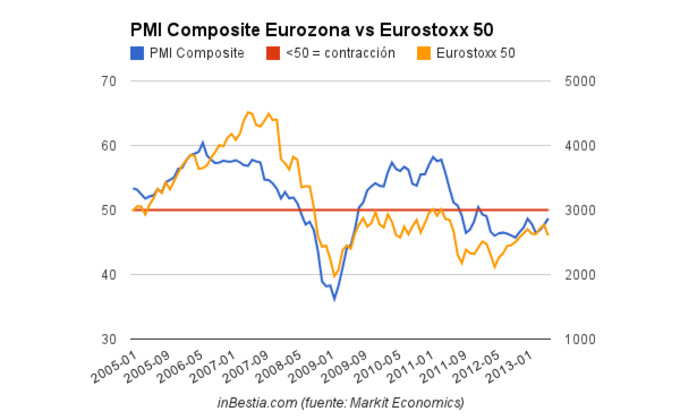

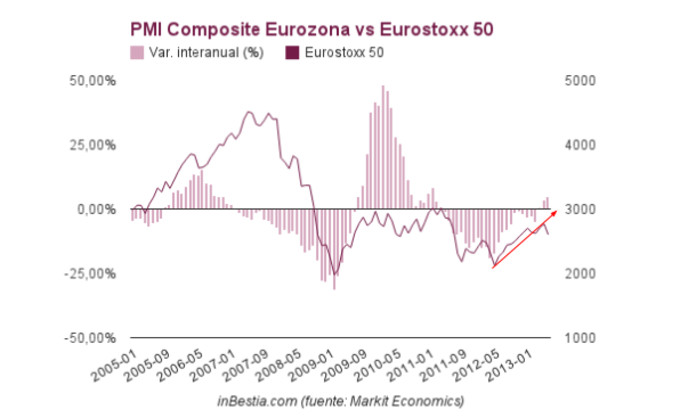

Asimismo, he considerado oportuno incluir los gráficos del PMI Composite de la Eurozona, el cual resume en un solo dato la situación de ámbos sectores (servicios y manufacturero). Se aprecia con claridad esa mejoría tanto en términos absolutos como en términos relativos o interanuales.

Asimismo, he considerado oportuno incluir los gráficos del PMI Composite de la Eurozona, el cual resume en un solo dato la situación de ámbos sectores (servicios y manufacturero). Se aprecia con claridad esa mejoría tanto en términos absolutos como en términos relativos o interanuales.

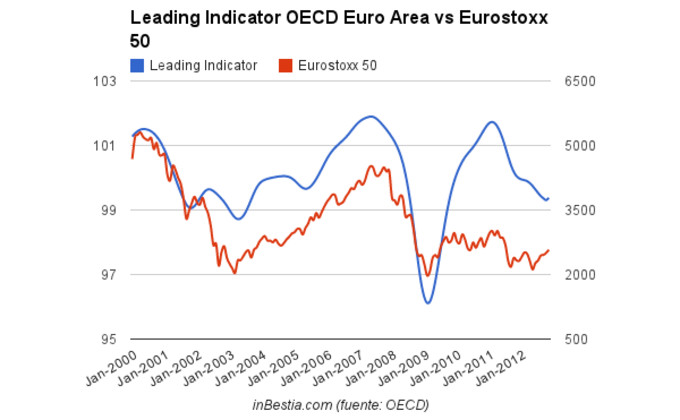

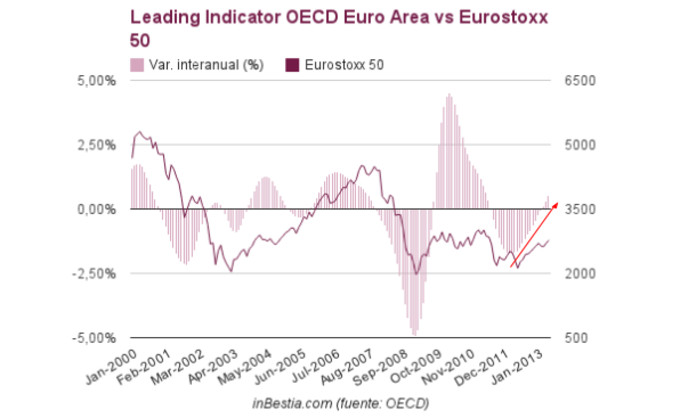

Los últimos datos macroeconómicos que vamos a analizar son el Leading Indicator (publicado mensualmente por la OECD) y el Economic Sentiment Index (publicado mensualmente por la Comisión Europea). Con respecto al primer dato, Leading Indicator, podemos observar como la mejoría que se está produciendo es todavía muy incipiente, pero lo positivo es que la senda bajista que venía mostrando en los últimos años se ha detenido.

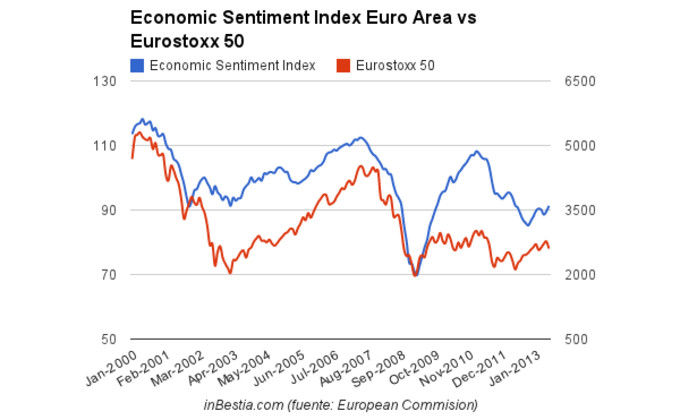

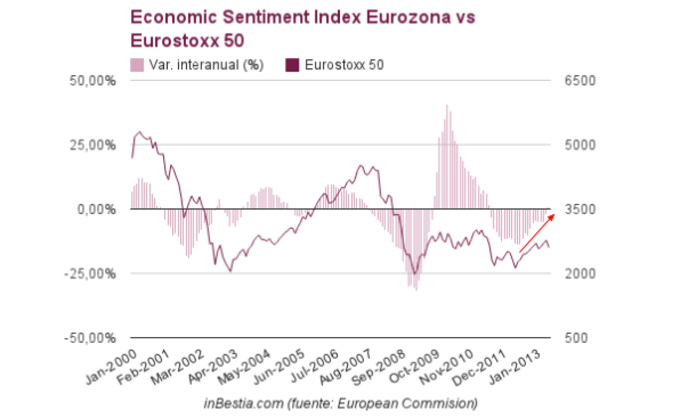

Con respecto al segundo dato, Economic Sentiment Index, se observa un cambio de percepción en los últimos meses, tanto en términos absolutos como relativos. Parece que el sentimiento económico quiere empezar a mejorar, lo que sin duda es una noticia muy positiva para los activos de riesgo.

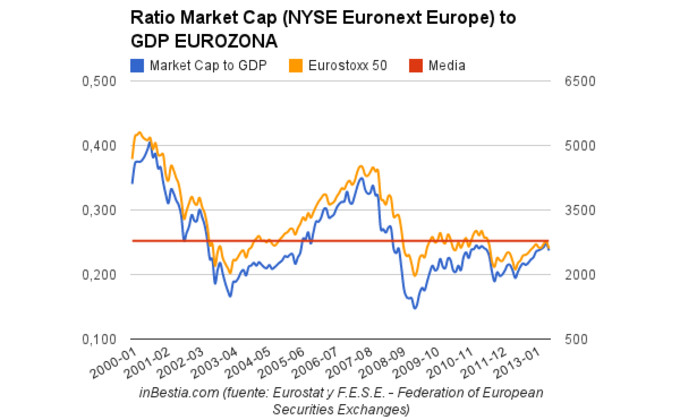

Una vez que hemos analizado esta batería de datos macroeconómicos de la Eurozona, creo que es importante conocer la valoración del mercado. Para ello, y siguiendo la estela de artículos precedentes en este blog, vamos a emplear el ratio Market Capitalization to GDP (actualizado a 30 de junio de 2013). Como vais a ver a continuación, el mercado europeo sigue cotizando "barato", por debajo de la media de los últimos 13 años y claramente lejos de los máximos marcados en el año 2000 y 2007.

De este modo, si a una situación económica que empieza a mejorar significativamente (podríamos hablar incluso de salida de la recesión), le añadimos que las valoraciones del mercado, no solo en la Eurozona sino también en los países individuales de la misma (aquí), son atractivas, creo que tenemos un cóctel muy positivo para que los próximos meses / años sean alcistas para los mercados de renta variable europeos.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Hola, mientras no mejore lo bancario y de señal , de alcismo nada de nada .

http://inbestia.com/blogs/post/europa-el-problema-es-lo-bancario

No hay mas.

Cada uno tiene su pinto de vista, completamente diferente el tuyo del mio.... Yo hablo de valoraciones principalmente y de mejora en la macro. No entro en el análisis técnico, ni en lo que pueda pasar a corto plazo.

Seguro que conoces muchos casos de empresas que deberían bajar de acuerdo con sus números y, sin embargo, subían y subían durante años. No es necesario que los bancos estén en buena situación para que se revaloricen, el mercado no siempre valora a las empresas correctamente y los índices reflejan más los datos macro que la justa valoración de la cesta de subyacentes representada.

Efectivamente, me refiero al conjunto de la bolsa, es decir, a los índices. Es cierto que hay índices, como el IBEX 35, con una tremenda ponderación del sector bancario, por lo cual es dificil apostar por fuertes subidas mientras éste sector no recupere.

Sin embargo, como dices, muchas veces el mercado sube sin el apoyo de un determinado sector. Lo que buscamos es la situación global del mercado, no la situación individual de una compañía.

El bancario le queda poco para definirse en un sentido o en otro.

Bueno el sector bancario sin contar aseguradoras es del 15 % en eurostoxx, sigue siendo el sector lider en el indice, evidentemente mas ponderacion lleva el ibex del sector bancario, con lo cual si bancario no repunta, de alcismo nada, es imposible.