La última novedad en la guerra comercial que ha abierto Estados Unidos para defender los intereses de sus empresas es que Trump ha decidido restringir las inversiones chinas destinadas a las empresas de EEUU que operan en los sectores de producción de tecnologías aeroespaciales y robóticas. Los altos cargos de la Administración Trump sostienen que las nuevas restricciones son necesarias porque Washington está librando una guerra real de innovaciones contra el gigante asiático. A través de esta confrontación, ambos países luchan por las tecnologías clave que definirán el futuro de las dos mayores economías del mundo y el Presidente de Estados Unidos defiende que China se está adueñando de las innovaciones tecnológicas norteamericanas.

El principal índice tecnológico, el Nasdaq 100, llegó a caer en la sesión un 3% y cerró con un 2,2% de caídas. Unas caídas que pueden sonar a abultadas pero que no son una novedad en este índice, que es bastante más volátil que el S&P500 o Dow Jones. En el siguiente gráfico podemos ver que a pesar de esta corrección, el tecnológico norteamericano se mantiene en zona de máximos históricos con intacta tendencia de mínimos y máximos crecientes.

De acuerdo con los datos recogidos por Rhodium Group, las inversiones directas de China con destino a EEUU disminuyeron el 90%, hasta situarse en tan solo 1.800 millones de dólares en la primera mitad de 2018. Es una reducción considerable si se tiene en cuenta el hecho de que en 2016 las compañías chinas invirtieron 46.000 millones de dólares en la economía de EEUU. Es decir, con estos datos en la mano de nuevo se está sobrestimando las medidas que pueda anunciar Estados Unidos. Los chinos ya han reducido sus inversiones en la tecnología norteamericana y todo aquel que piense que China es sólo un perfecto imitador está muy equivocado.

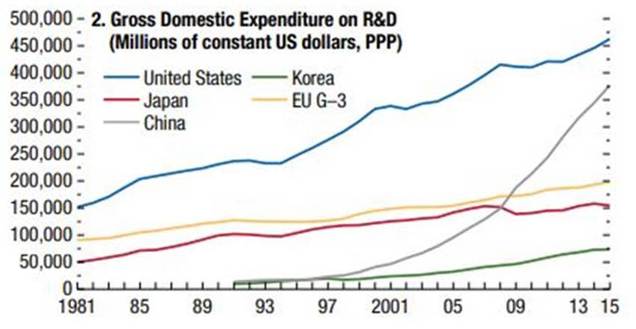

El Estado lleva mucho tiempo apostando por la transformación de China en un gigante tecnológico, ofreciendo una financiación muy agresiva de la innovación. La inversión en I+D (considerada un porcentaje del PIB chino) ha aumentado considerablemente desde una cifra inferior al 1% antes del año 2000 hasta el 2% en 2015, y las previsiones apuntan a un 2,5 en 2020. La aportación China al gasto mundial en I+D, según los últimos datos, colocan al país oriental por delante de Japón y de Alemania, y no muy por detrás de Estados Unidos, que sigue situado a la cabeza pero por muy poco. Desde hace tiempo China invierte más dinero en I+D que toda la Unión Europea. El siguiente gráfico (con datos de 2015) evidencia que el crecimiento de inversión en I+D de China es exponencial, por lo que es cuestión de muy pocos años que acabe superando la inversión en I+D de Estados Unidos.

Además, el Gobierno chino sabe perfectamente qué medidas puede utilizar para contrarrestar la imposición de aranceles de Estados Unidos. Su arma se llama yuan. El Banco Popular de China declaró ayer que bajará el 0,5% la norma de reservas bancarias obligatorias que los bancos comerciales deben mantener en las cuentas del principal regulador financiero. De acuerdo con la agencia Reuters, esta medida conducirá a que se liberen 108.000 millones de dólares, que permitirá mantener o aumentar los créditos que se otorgan a las pequeñas empresas, y ayudará a mantener el crecimiento económico del país asiático en marcos razonables.

Y sobre todo esta medida permite que el yuan se deprecie. Desde máximos de este mismo ejercicio, el yuan se ha depreciado ya un 5% frente al dólar. Un movimiento superior al que se produjo en agosto del 2015, tal y como se aprecia en el siguiente gráfico.

Y es que, tal y como hemos venido comentando en estas claves semanas atrás, la fortaleza del dólar provocó que el resto de divisas emergentes ganaran competitividad (se depreciaban). En el siguiente gráfico vemos cómo se había abierto muchísimo el Gap abierto entre el yuan chino y el resto de monedas. La moneda china se había apreciado frente a la depreciación del resto. Así, estas medidas provocan que los productos chinos recuperen terreno y ganen competitividad.

Pensar, por tanto, que China depende de Estados Unidos para que sus productos encuentren acomodo internacionalmente hablando o que alcancen el liderato en la economía mundial, o en la innovación tecnológica, creemos que es un error. Así, la corrección del Hang Seng reciente, que ha llevado a su índice esta madrugada a tocar justo la directriz alcista iniciada el verano del 2016. Además, el índice ha cerrado bastante lejos de mínimos, lo que posibilita que se pueda producir un suelo.

Hace varias semanas estamos comentando que los mercados emergentes son los que más sufren con la fortaleza del dólar, y decíamos que el MSCI Emerging Markets podría caer hasta los 1.000 puntos si no rebotaba en la zona de soporte en la que se encontraban. Hoy vemos que el índice sigue muy débil y sí que parece que podría dirigirse hasta los niveles comentados de 1.000 puntos, tal y como se aprecia en el gráfico del MSCI Emerging Markets.

Pero, al igual que hemos visto en el gráfico de las divisas, no todos los países se comportan igual. Nada tiene que ver los emergentes asiáticos con los de Latinoamérica o los europeos. Así pues, nada tiene que ver el comportamiento del MSCI Asia ex Japan con el MSCI Emerging Markets sin Asia. En el siguiente gráfico vemos que el MSCI Asia sin Japón ha superado este año los máximos históricos del 2007 y la corrección actual puede ser un mero pull back hasta la resistencia superada. Además, pasa muy cerca la línea que une mínimos desde 2016, que sería un fuerte soporte para este índice.

Tal y como decimos, nada tiene que ver el comportamiento de esta zona del mundo con el resto de emergentes. Y es que China, Corea, India, Malasia, Singapur, o Indonesia crecen en promedio un 6% anualizado y se prevé que siga creciendo a tasas similares los próximos años. El promedio de Latinoamérica de 2017 es el 1,8% y se prevé un 2,2% este año, y para EMEA se espera un 3,1%. El MSCI Emerging Markets sin Asia no ha sido ni tan siquiera capaz de superar la línea de máximos significativos desde 2007, tal y como se aprecia en el siguiente gráfico.

En definitiva, tal y como venimos comentando desde hace varios días, pensamos que el mercado está sobrestimando las consecuencias de la imposición de aranceles (o amenazas de los mismos) para la economía mundial. Además, China siempre tendrá en su mano amenazar con vender los bonos de Estados Unidos que tiene en su balance, por lo que seguiremos viviendo negociaciones y amenazas para imponer aranceles, que generarán volatilidad pero no deberían poner en peligro el crecimiento global, el auge de china y los cambios en los hábitos de consumo que favorecen el comercio global.

En el siguiente gráfico vemos cómo efectivamente China es el país con más deuda de Estados Unidos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)