“En inglés, elephant in the room («elefante en la habitación») es una expresión metafórica que hace referencia a una verdad evidente que es ignorada o pasa inadvertida. También se aplica a un problema o riesgo obvio que nadie quiere discutir.”

https://es.wikipedia.org/wiki/Elefante_en_la_habit...

China es un verdadero gigante. No es ningún nuevo descubrimiento que China se ha desarrollado en todos sus vértices:

-Demográfico y social:

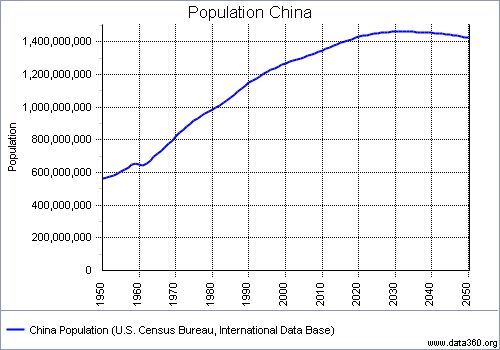

En términos de tamaño, la población china es un auténtico mastodonte global, en torno a 1200-1400 millones de personas, siendo el mayor contribuidor global en términos demográficos (aunque siempre lo ha sido, según casi cualquier estimación histórica que se mire).

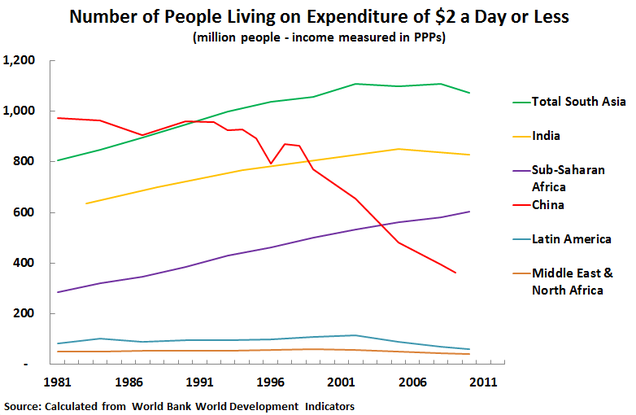

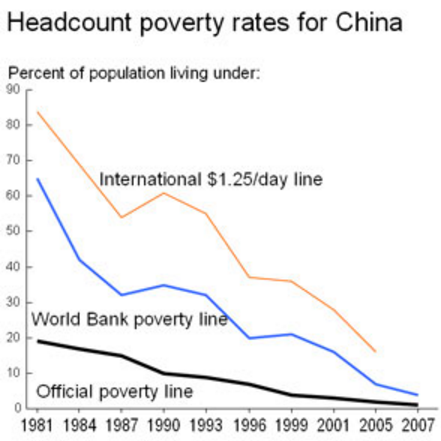

Además, el desarrollo que ha sufrido esa tan importante porción demográfica global, empezando con la “apertura” de la política económica a postulados más economicistas/capitalistas (coincide en la época Nixon, para dar contexto occidental), sufriendo una aceleración magnánima con la apertura de China al mercado global (China entra en la Wto en el 2001) ha sido brutal.

Desde “sacar” de la pobreza y/o el campo a millones de personas, al desarrollo social del conjunto de población.

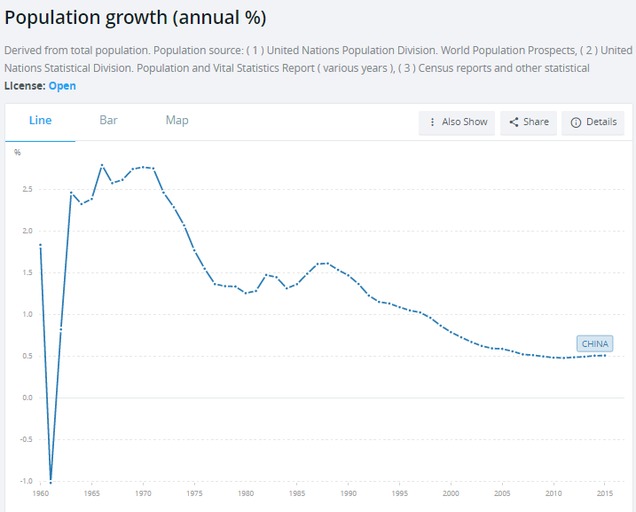

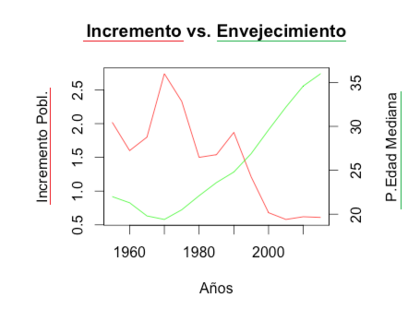

Aunque, como casi todas las áreas económicas importantes del globo, el factor demográfico chino ha perdido totalmente el vigor en la última década:

Nota: (ese bajón del inicio de los 60 no es una anomalía estadística, es la "revolución cultural de Mao", todo abrazos y besos...)

Esta pérdida de vigor demográfico para nada,imho, significa que las probabilidades de que China se pueda unir al club de la estagnación, pero si dificulta todas esas estimaciones de futuro, que auguran crecimientos >6% ad infinitum (las estimaciones de los propios chinos, claves en la gestión de los sectores controlados por el Estado, las primeras).

-Económicas:

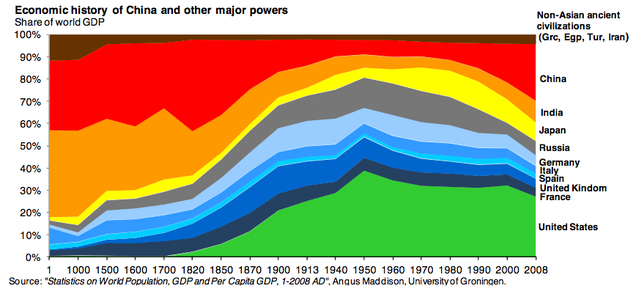

China ha canibalizado cuota económica en bastantes vértices, consecuencia, imho, de la casualidad de tener su última revolución económica a la misma vez que el resto de pesos pesados han tenido un desempeño mas bien gris (comparado vs desempeños de décadas precedentes, no hay un “nivel óptimo” que dicte como se debe desempeñar X región).

Y de ser el último gran reducto del comunismo, ha pasado a ser uno de los jugadores clave de la mesa:

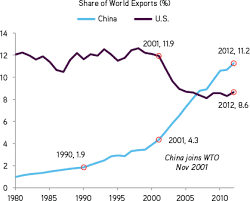

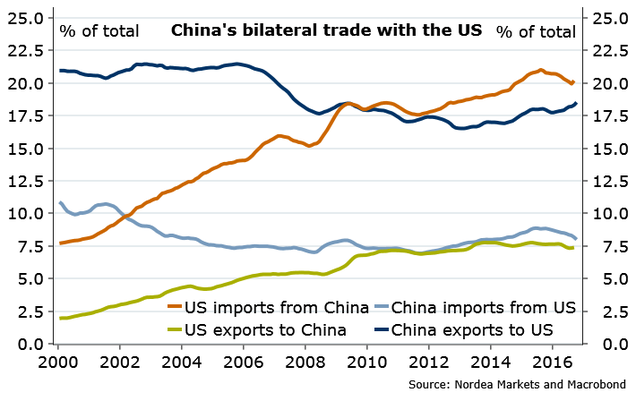

Relevantísimo que sea el mayor socio comercial de la mayor economía mundial. Además muestra que este boom post ingreso en la Wto ha sido asimétrico, en cuanto a ponderación de comercio exterior, Usa ha incrementado s conexión exterior con China, bastante menos que lo que ha incrementado la contraparte para China.

Aunque, teniendo en cuenta que en el pib Usa el comercio exterior pondera en torno a 5 veces menos que en el Pib Chino, el resultado es que China depende más de su comercio exterior con Usa globalmente más que lo que depende Usa de su comercio con China.

-Sector Financiero:

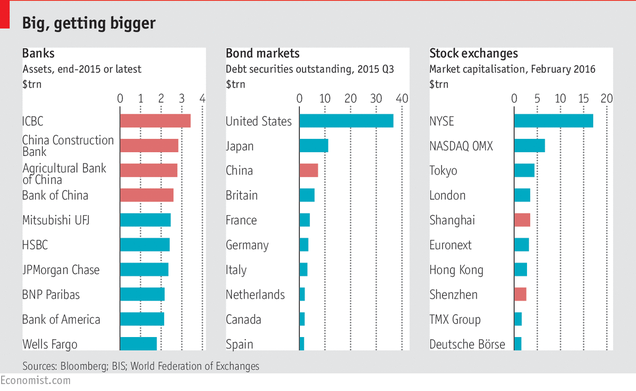

En términos financieros, la evolución ha sido igual de fulgurante que en aspectos precedentes, de ser un completo guisante, a ser top 3.

Sin entrar al cómo se ha desarrollado, este último impulso que la ha colocado en susodicha posición (apalancándose hasta las cejas), que da para otro artículo, lo importante desde el pt de vista de querer tener una buena imagen del contexto global, ya hace necesario echar la vista a Oriente de vez en cuando.

Bancos chinos rivalizando con occidentales en top global. Además el mercado de bonos,aunque no pondere prácticamente nada en el sector financiero chino, pondera bastante en el mercado de bonos global. También muestra que los mercados de acciones no son la pieza más relevante del sector financiero chino.

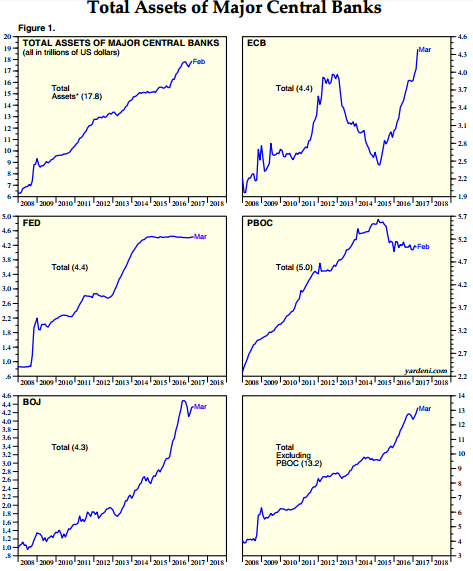

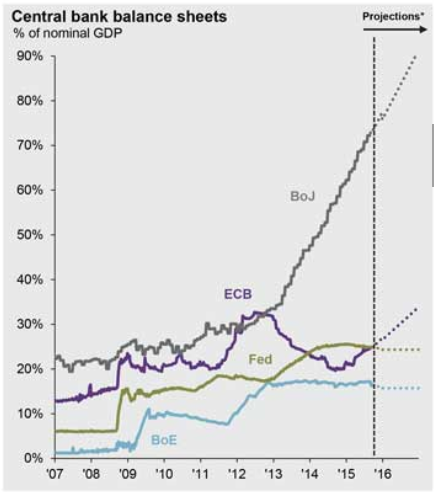

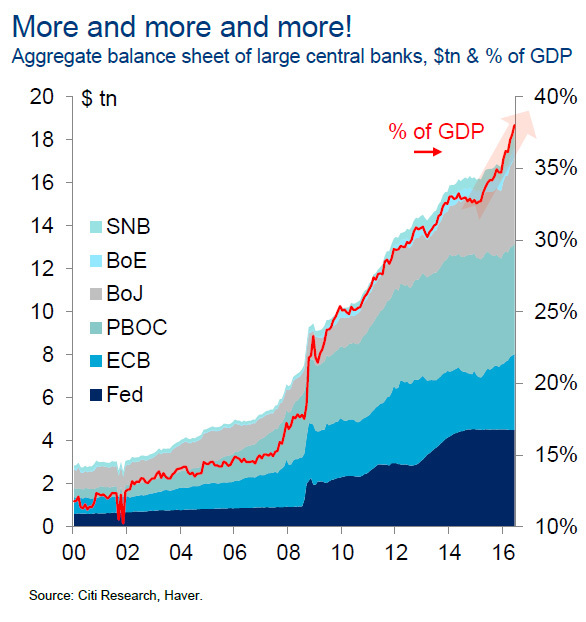

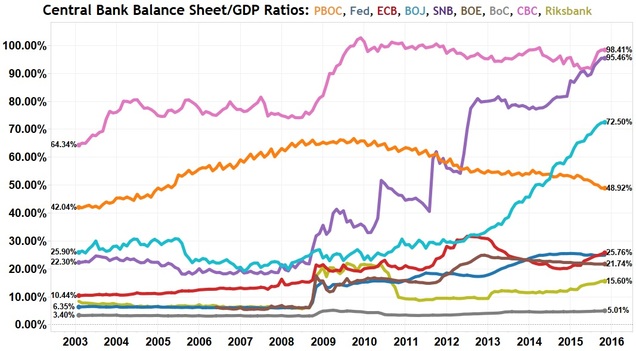

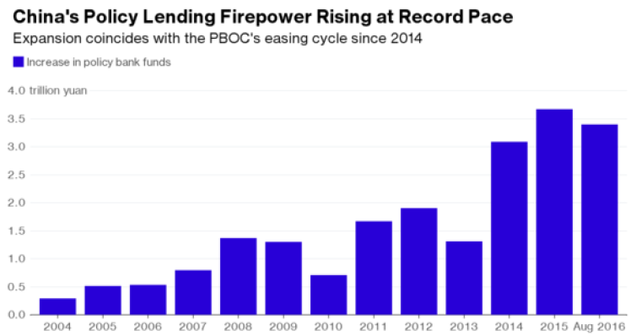

Además, si los Bancos Centrales han sido el protagonista económico por excelencia en este ciclo, en ese aspecto China no se queda atrás, el Pboc es el Banco Central con el mayor balance del globo:

Los estímulos monetarios son la herramienta mediante la cual los Bancos Centrales han ganado ese protagonismo, ¿Por qué observar la primera imagen (la típica cuando se habla sobre este fenómeno) y no la segunda o la tercera?

Ya alejándonos de lógicas y variables tan estructurales, largoplacistas y seculares tan manidas por cualquier cobertura sobre China, China (imho, como todo en este artículo) es un factor cada vez más importante en el contexto macroeconómico global y sus fluctuaciones desde el 2001 (y sobre todo desde el 2009, desde el 2009 el % de “música global” que rima con la “música china” es cada vez mayor) para con las fluctuaciones del resto de regiones, hacen que merezca la pena mirar para Oriente para tener una visión completa, a mi modo de observar este tipo de variables, del contexto global.

Si uno se pone en un pt de vista más pragmático (en términos de fluctuaciones macroecónomicas cíclicas globales), una muy buena pregunta que hacerse a sí mismo es la siguiente:

¿Qué hace a China uno de esos factores preponderantes y relevantes, a los cuales valdría la pena monitorizar si quiero monitorizar “la macro global”?

Estas serían mi respuesta:

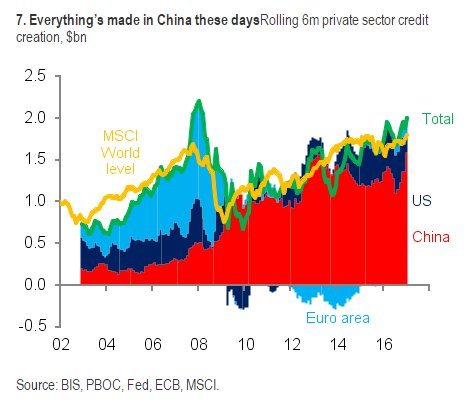

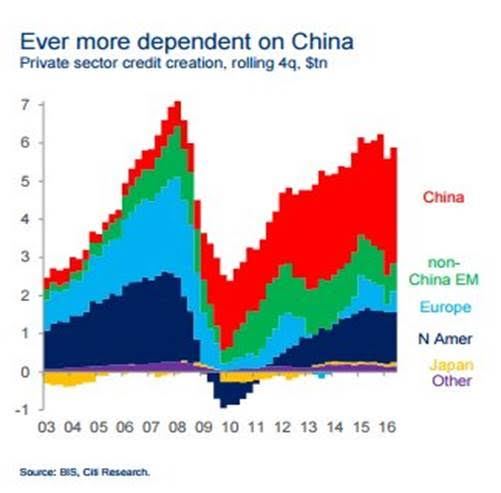

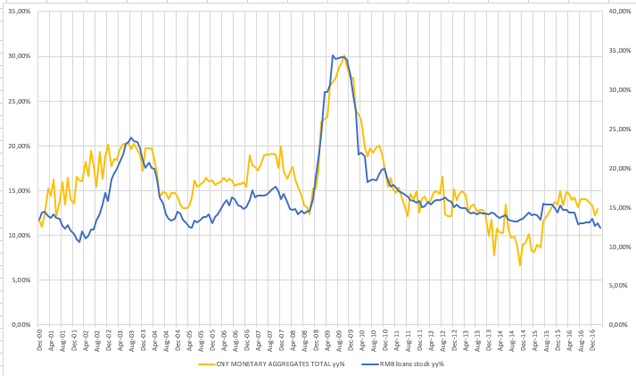

Como uno de los factores más relevantes de la macro China en los últimos 2-3 ciclos globales (4 para la eurozona, 2-3 para Usa, 1 para China; esta simple casualidad de secuencia cronologías cíclicas es uno de esos porqués al auge vs el resto de China, aunque eso es harina de otro costal), ha sido la ingente expansión crediticia, me gusta tener ese tipo de variables presentes cuando analizo a China o la analizo en conjunto vs el resto.

-Crédito

Si hablamos de crédito global, desde la GFC, hablamos de crédito chino, de cada nuevo € de crédito creado en este último ciclo global, 50 céntimos vienen de China.

No tengo datos de otras grandes “irrupciones en el panorama financiero global” (por ejemplo la irrupciones de Usa o Japón, o varios escalones por debajo las de otros países asiáticos) pero si me fuerzo a mi mismo a imaginarme como es una, la imagen que me viene a la cabeza es parecida.

Puede que se esté preguntando (al menos yo lo he hecho):

-Vale, lo he pillado, China es un balón de baloncesto en un recipiente donde sólo hay otros 2 balones de baloncesto más (¿por qué solo observar 2 y no los 3?) y el resto son balones de balonmano o de ping pong, pero yo analizo el contexto macro global a medio plazo/desde un pt de vista cíclico (es lo que me gusta hacer a mí) ¿que valor añadiría analizar ?

Pues una hornada de gráficos puede que nos ayude a responder esa rama de preguntas.

Antes de nada, un chart de contexto:

He condensando el “factor relevante Chino” en las variables monetarias, puesto que me parece lo más relevante de toda la maro China, si nuestro objetivo es analizar la macro global condensar "lo que contibuye a ello China" podría resumirse en las variables monetarias:

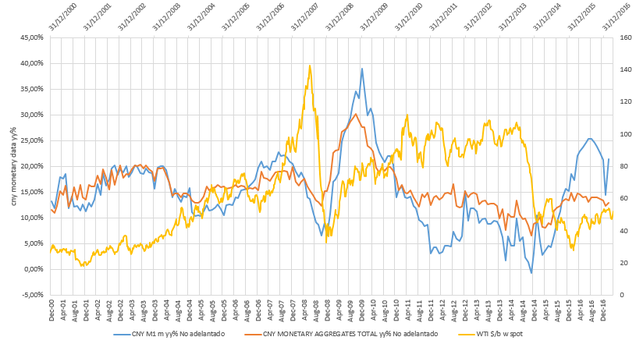

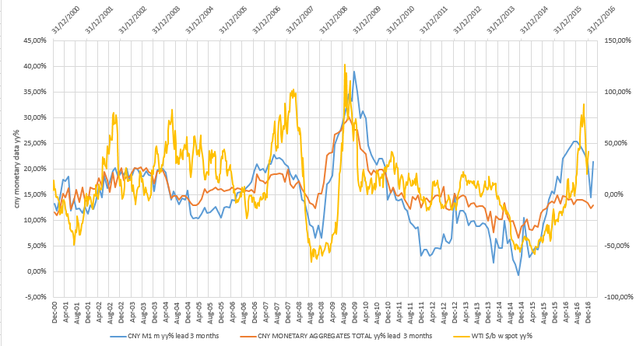

La compararé con los indicadores lo más sensibles al ciclo posible, si no “adelantados”, no porque las variables monetarias chinas sean la panacea de entre los indicadores adelantados (que para mí, cierta utilidad en esa función si que ha cumplido en este último ciclo y en el anterior, aunque sea más difusa, si que ha marcado bastante bien ciertos “pts de aceleración/desaceleración” cíclicos), si no que por su cariz, las variables monetarias siempre van un pasito o dos por delante que las variables de consumo o inversión, o al menos así lo concibo.

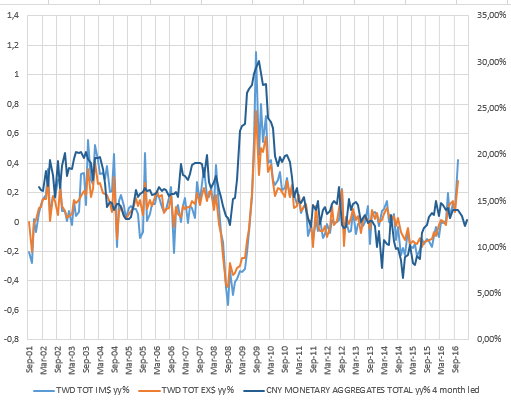

Primero vamos a ver “el factor China”, en su contexto regional, el asiático. Uno de los engranajes globales más dinámicos y más sensibles al ciclo global que conozco, es uno de mis preferidos para analizar el “big picture” (si deja de tener ese “momentum histórico” dejare de hacerlo, pero en el periodo China-Wto ha sido así).

Además, y poniéndonos el traje de observador de corto plazo, las variables de comercio exterior asiáticas han sido de las variables más sensibles en este último ciclo y también en la última reaceleración global:

Riman bastante y rimar bastante con uno de los engranajes que han sido más sensibles al ciclo global en los últimos tiempos, aunque pueda llegar a ser contraproducente por lo volátil, es un buen punto de partida.

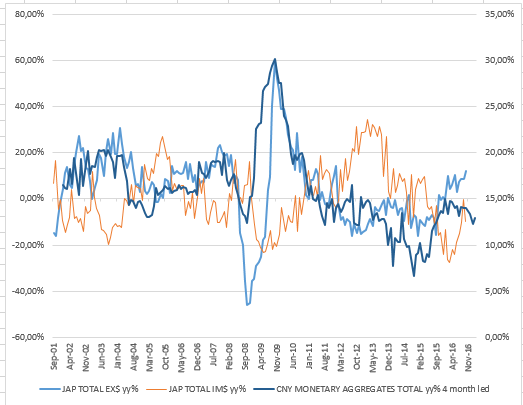

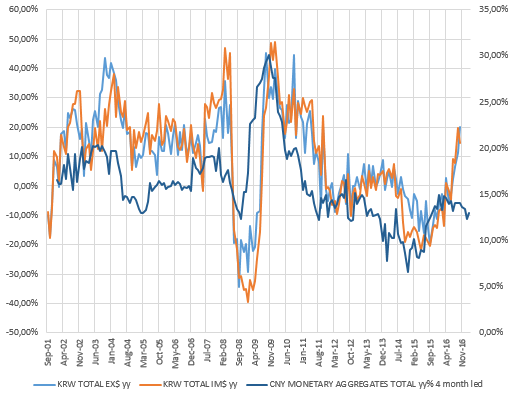

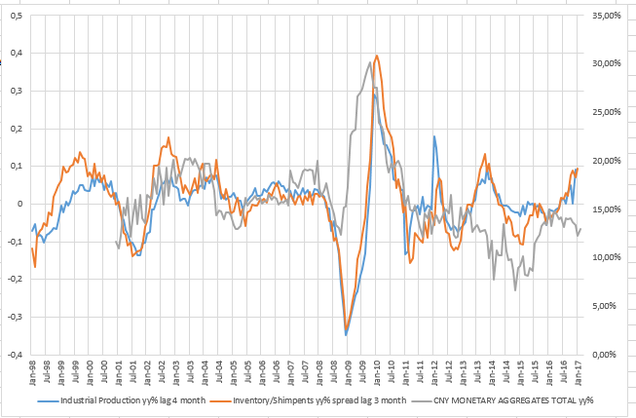

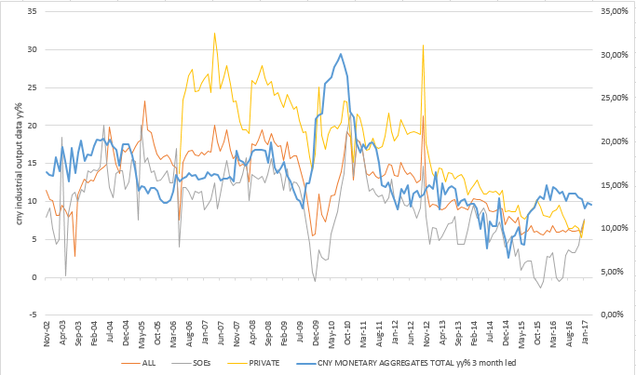

Ahora vamos a compararlo con algunas variables empresariales asiáticas (que son un tanto redundantes con las anteriores, en términos de añadir información adicional sobre la imagen global por lo abiertas de estas economías, pero, ey, por información que no sea).

Variables industriales japonesas:

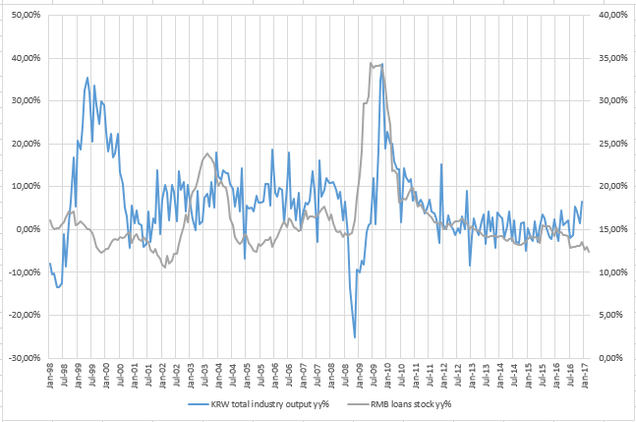

Producción industrial surcoreana:

Como vemos, el factor más relevante de China, ha servido de estupendo indicador “adelantado-coincidente” para uno de los conjuntos de datos más sensibles al ciclo global.

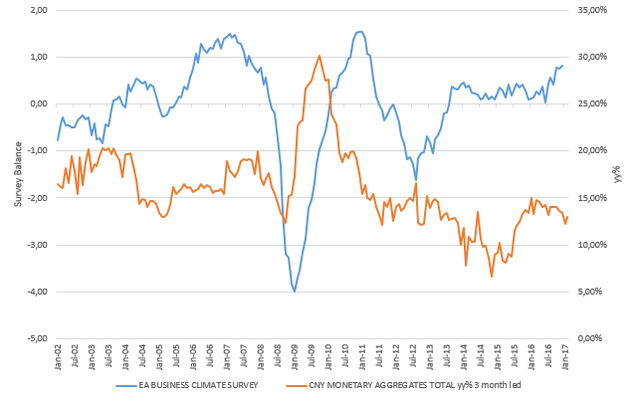

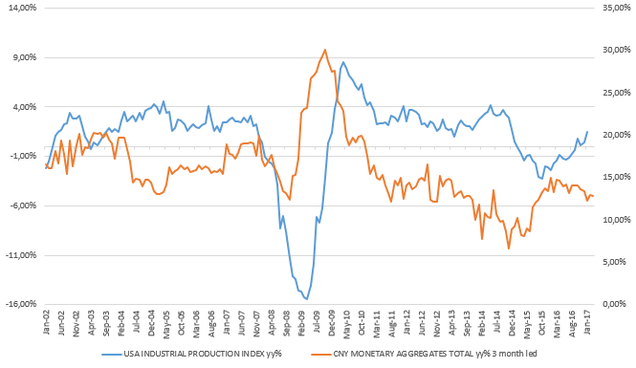

-Ahora vamos a ponerla en el contexto de los otros 2 elefantes globales, los del mundo desarrollado, Usa y Europa.

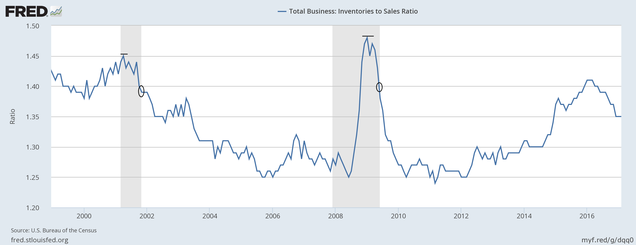

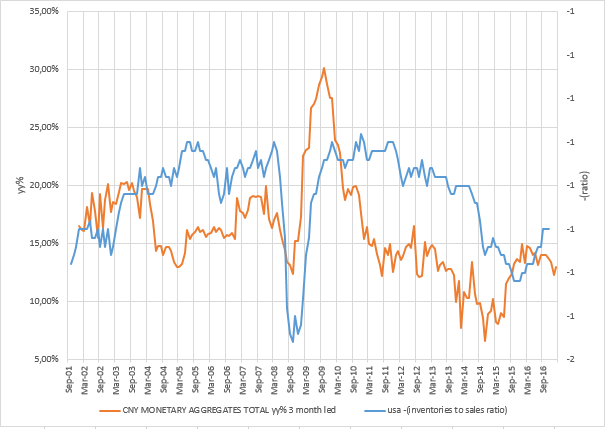

Por ejemplo (y como se puede observar que los chinos han apretado el bombeo crediticio en periodos cercanos a recesiones globales y sobre todo a su salida) vamos a compararlo con una de las variables empresariales americanas que mejor "ha marcado" la salida a las susodichas, el ratio inventarios/ventas empresariales americano:

("Turning points" todavía en medio de la recesión y a su salida ya encadena una imagen de "giro" bastante potente, no sirve para detectar entradas recesivas, pero en las últimas 2 salidas ha sido de bastante valor)

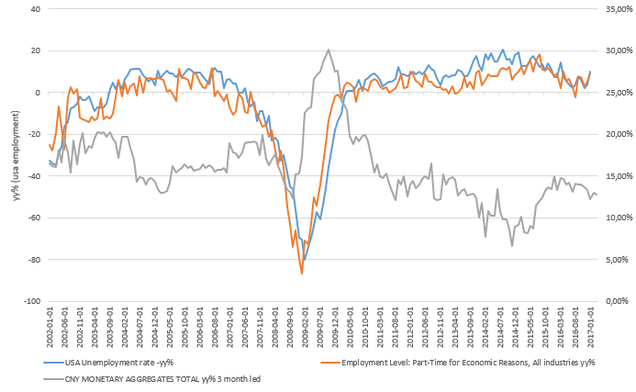

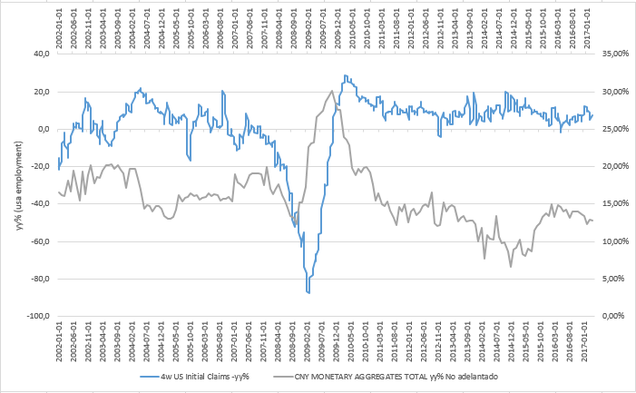

En Usa, además que variables empresariales, también es de mucho valor observar variables de empleo para seguir el ciclo. Como a priori mucha relación (o al menos directa) entre los factores relevantes Chinos y el empleo americano no hay, tomad la comparación por una comparación entre que visión del ciclo ofrece cada uno, y sobre todo pts de giro relevantes. Cuentan historias que riman en los turning points.

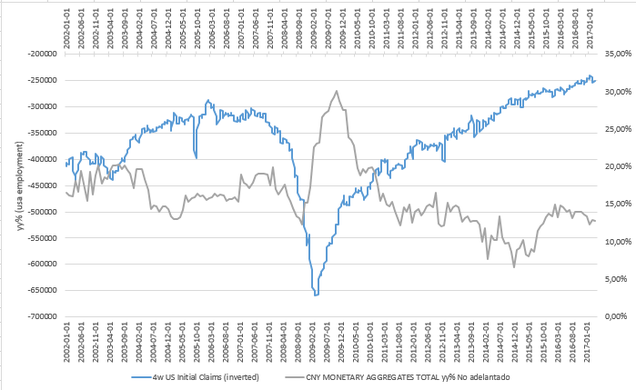

Y ahora con las propias variables de producción chinas:

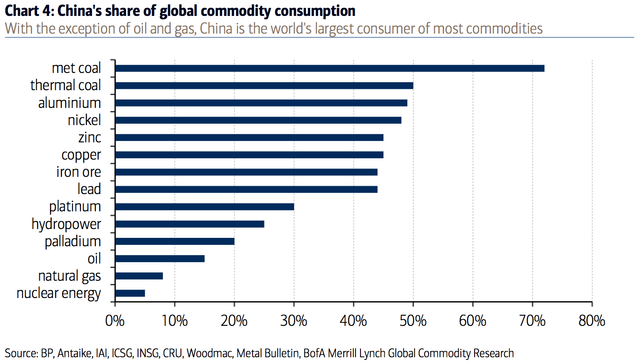

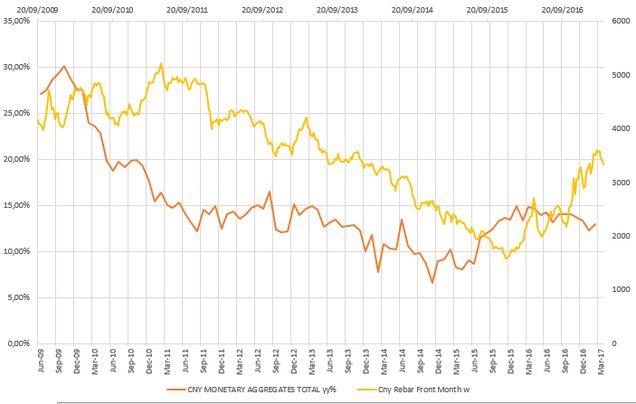

-BONUS: un ejemplo de como de útil puede llegar a ser seguir el ciclo chino en el contexto del ciclo global//posible influencia del crédito chino (la mayor consumidora de materias primas global) en el devenir de materias primas globales en el último ciclo:

Los mercados de materias primas, con mención primordial para el petróleo, fueron sin lugar a dudas el “meme” de mercado y macro a partir de 2014.

Veamos si la creación de crédito de la mayor consumidora de materias primas global, “rimó” con el devenir de susodichos precios alrededor de ese periodo:

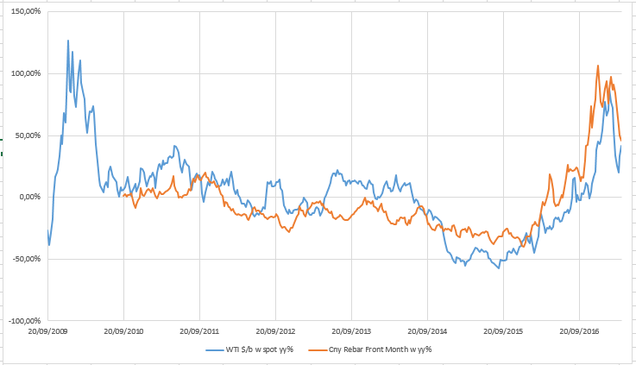

Primero, el “link” entre mercados de materias primas globales (que lo ejemplifico con el Oil, me parece que lo resume bastante bien) con mercados de materias primas “solo”-China (el Rebar, imho, ostenta ese papel. Aunque se puede usar cualquier metal, por ejemplo el Cobre para ello, pero dado que el Rebar es la materia prima china por excelencia me gusta usar ese)

.

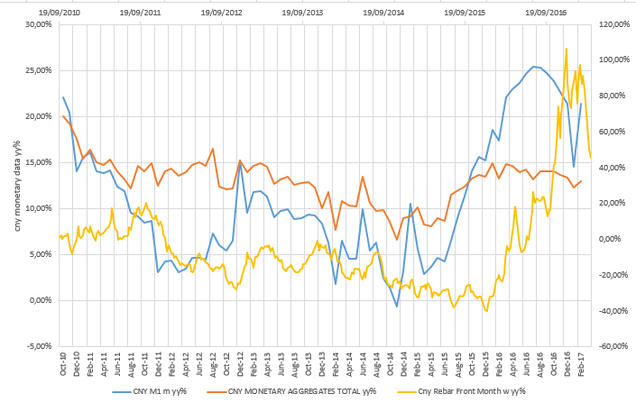

Perfectamente puede ser una correlación totalmente temporal y espuria, pero el petróleo (y lo que los participantes de ese mercado pueden “plasmar” a través de él) y el crédito chino han fluctuado de una manera muy parecida durante los últimos años.

Además el último aceleramiento del crédito de la mayor consumidora global de materias primas (diciembre 2015- marzo 2016), que por cierto ostenta una cuenta financiera exterior totalmente impermeable y cerrada (¿que pasa si bombeas y bombeas fluidos dentro de un bidón con una compuerta de salida muy pequeña en relación al tamaño del bidón?), concuerda en el tiempo con el suelo en materias primas cotizadas en ese país, los cuales también concuerdan con el suelo del “meme” de mercado del petróleo. Que además concuerda en el tiempo con la parada de la desaceleración macro global.

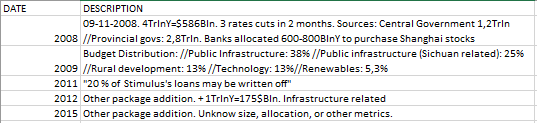

-Una Ronda de estímulos camarero.

Para añadir un poco de contexto, es totalmente cierto que “dentro” de todas estas variables monetarias, que hemos visto que han ofrecido una decente imagen y sobre todo otro pt de vista sobre el ciclo global, hay mucho estímulo keynesiano.

Y sus cifras no son precisamente pequeñas (más razón para ponderar decentemente en el baile global):

A la luz pública, en torno a 760Bln$ en estímulos fiscales directos, (sin contar el de 2015) (comparad las fechas, con los auges de crédito en las variables anteriores).

Aunque lo importante de estos estímulos, imho, no es tanto su cifra, pues en este ciclo ninguna región se ha quedado corta imprimiendo papel, lo que me llama poderosamente la atención (y lo que me llama a otorgarle un papel decentemente importante en este ciclo) es el binomio ingente estímulo + praxis de ese estímulo.

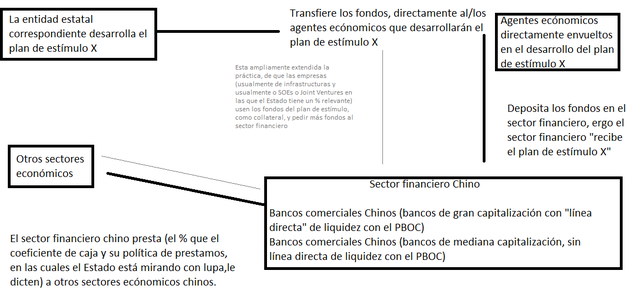

Los estímulos chinos no son como los occidentales, allí no imprimen para comprar papel del gobierno, ni tienen que pedirle de rodillas al sector financiero que preste, allí los estímulos tienen un cariz bastante, pero bastante más directo:

Otra vuelta de tuerca y que diferencia los estímulos chinos de los occidentales, son los llamados “Policy Banks”, pues el montante de estímulo se deposita en entidades directamente controladas por el Estado y se puede re-prestar según dicte el Partido, pues el 3º paso recae en las manos de un número muy reducido de burócratas y no en el sector financiero per sé.

Un fenómeno, de incentivos “de la expansión crediticia” alineados con los objetivos del regulador, que me recuerda a las cajas y otras entidades financieras con gran presencia pública europeas en el ciclo anterior, pero con esteroides: (Es una de las razones por las cuales dudo mucho de que el Estado ponga fin a una fiesta, en la cual él es el anfitrión)

El montante de estímulos directamente inyectados a entidades financieras controladas por el partido, variable flujo, 2014 =454Bln$//2015=575Bln$//2016=515Bln$.

Acumulado desde, solo, 2008=2757Bln$.

O lo que es lo mismo, el Pib nominal de Gran Bretaña. O lo que es lo mismo, una cifra de activos nominales que sólo pondera el 15% del total de activos bancarios chinos.

Es una cifra asombrosa y no llega ni a una quinta parte del total de activos bancarios. Da una idea de cómo de grandes puede ser las cifras de unos estímulos de los cuales se “filtra” una parte infinitamente más grande a préstamos reales y no “se queda por el camino”, como ocurre con los estímulos mediante compras de activos occidentales.

En definitiva, China se me antoja una parte vital del panorama macroeconómico global. Ergo la analizo con el mismo énfasis con el que analizo a las otras dos zonas importantes globalmente, Usa y Europa.

Es una región totalmente obscura y poco amigable al análisis externo, de la cual se habla siempre en términos grandilocuentes o seculares siempre mirando al retrovisor: cuando se habla de la espectacular trayectoria en las últimas décadas de historia económica china y automáticamente se infiere que las próximas serán igual.

O en un tono catastrofista: si bien es verdad que el crédito es desmedido, la deuda acumulada brutal y se ha pasado en 2014-15 a una tendencia “momento Minsky” en la que el crecimiento de la deuda supera con creces al crecimiento persé; eso no significa que el “pop” vaya a ser inminente.

Pues China tiene margen para estirar el chicle durante un tiempo que solo en el futuro sabremos, por ejemplo tiene los coeficientes de caja relativamente altos vs el resto de economías (o vs ella misma, pues están más altos que en 2007) y tiene relativo margen en cuanto a bajadas de tipos de interés.

Además tiene también margen en cuanto a “slow landing” perfectamente, (aunque provoquen periodos volátiles como el de 2015) pueden ir “retocando” sus cifras-objetivos, que estando en torno al 6% para Pib y 7-8% variables industriales, hay margen para (en el caso de que consideraran que el crédito se les ha ido de madre, ellos mismos, no los occidentales que lo llevan considerando desde el 2012) que vayan fluyendo a la baja, si en ese caso también se da un enfriamiento del problema.

Aunque no sea ningún consuelo que el “ajuste” severo no tenga por qué ser inminente pues en algún momento llegará, es una narrativa distinta que la del consenso sobre el crédito chino. (un argumento muy, pero que muy a favor de la narrativa del consenso es el desarrollo Minsky de crecimiento problema > crecimiento solución, pero who knows?)

A fin de cuentas, es un jugador top global y tiene la relevancia de un jugador top global. Además pienso que una parte de los agentes de mercados no lo piensa así (al más mínimo movimiento de una variable macro occidental, la media entera tiene decenas de noticias y los mercados reaccionan al pip, sin embargo en China puede que se esté dando una vorágine reflexiva crediticia como la de Occidente en el ciclo pasado y no se tiene en cuenta en la mayoría de "temas de mercado", como pienso que debería de ser, aunque puede que el que esté equivocado sea yo), creo que vale la pena observar al elefante en la habitación, pues cuando tenga que iniciar la estampida, ese % de agentes de mercado no lo tendrá puesto en expectativas, porque directamente no lo tiene en cuenta.