Si bien es cierto que cada vez son

mas las voces que nos alertan de una ralentización en la economía china,

recientemente están saliendo a la luz algunos aspectos que parecen acercar cada

vez mas a esta economía hacia la zona de recesión donde se han visto abocadas

la mayoría de economías en los últimos tiempos.

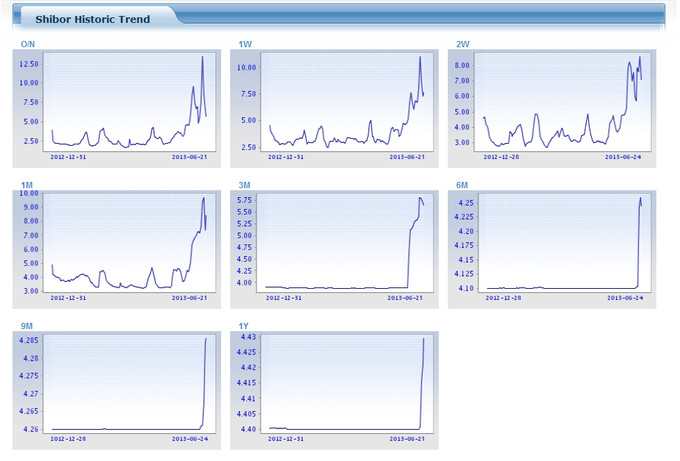

Sin duda un aspecto alarmante es el

del gran aumento reciente en las tasas de interés a corto plazo, en el SHIBOR, (lo que sería el EURIBOR

Chino), lo que muestra la aparición de ciertos problemas de liquidez en el

sistema bancario de China. En el siguiente gráfico podéis ver la evolución en 2013.

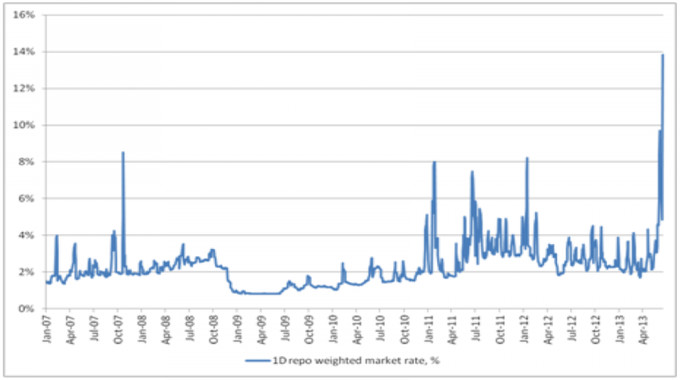

Y en este la evolución del tipo de interés a 1 día desde 2007. Donde se puede apreciar mejor la tensiones recientes.

Pero para un país con banco central

propio, un problema de liquidez es algo que se puede solucionar fácilmente, inyectando la liquidez

necesaria, haciendo bajar así los tipos de interés.

Así que si estos problemas persisten,

entonces habrá que buscar el motivo en el propio Banco Central Chino (PBoC), e intentar adivinar el porque de toda

esta cuestión, de la que ya han aparecido numerosas teorías.

Una sería que el PBoC ha decidido

endurecer su política monetaria para controlar los distintos programas

bancarios y mercados especulativos que operan en la sombra, con el fin de acelerar

las reformas previstas por el nuevo gobierno.

Sin embargo, un problema derivado de

esta falta de liquidez, es que los llamados ‘wealth Management programs’, que algunos bancos han estado

realizando, tienen vencimientos a largo plazo, y son financiados con dinero a

corto plazo. Endurecer la oferta de dinero en el corto plazo, dificulta

enormemente la continuación de estos programas, aunque el efecto derivado es

que expones a algunas instituciones financieras a la bancarrota, con el posible

efecto dominó que esto puede ocasionar (Solo hace falta echar la vista atrás y ver

el caso de Europa y U.S en 2008)

Además, con la política de

endurecimiento de liquidez que el PBoC está siguiendo, puede provocar como

efecto directo, una disminución drástica de los préstamos a lo largo del país,

lo que además de poner en peligro a algunas entidades financieras, puede enviar

a la economía hacia un parón productivo importante en el futuro próximo.

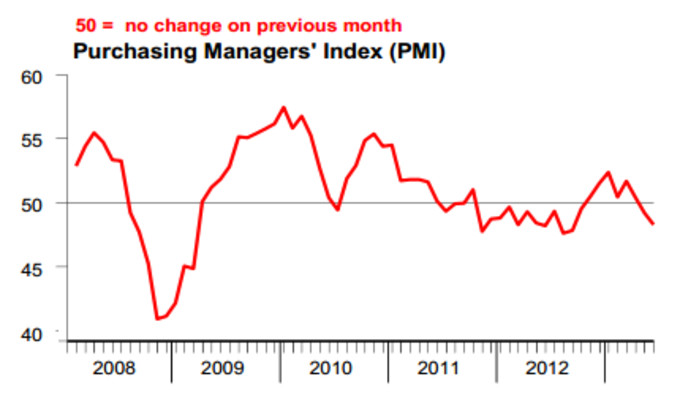

Con los datos en la mano, podemos

comprobar como China es un país con una economía que desde finales de 2009 ha

seguido una tendencia poco esperanzadora, como se puede desprender del Purchasing Manager Index (PMI), en un nivel de 48,3, en el que representa el

valor más bajo en 9 meses

Tampoco debemos olvidar que la

economía china representa actualmente entorno al 12% del PIB mundial, con lo que las consecuencias de que la

situación se les vaya de las manos a las autoridades, provocando una crisis

bancaria, además de otros efectos derivados, pueden ser cuanto menos

importantes.

A nivel de oportunidades de

inversión, y a pesar del mal comportamiento del índice de Shangai, parece

complicado que podamos ver una recuperación importante de cara al futuro.

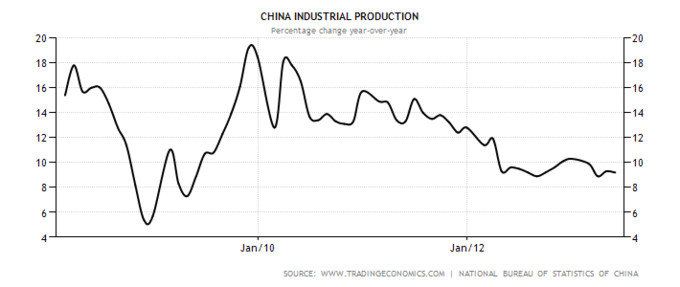

La razón principal de mi pesimismo

respecto a este país, es debido tanto a la política restrictiva que parece que

está tomando su Banco Central a diferencia de sus colegas occidentales, además

de ver como el comportamiento del índice no se aleja mucho de la economía real

china, que podemos ver en indicadores como el de la Producción Industrial y su alta correlación con la bolsa de

Shangai.

En caso que el endurecimiento monetario

provocara algún colapso en algunos sectores económicos debido a la falta de

liquidez, parece bastante obvio pensar que ni la producción industrial ni el índice

bursátil puedan mejorar mucho su comportamiento de los últimos años.

En las últimas horas parece que los

tipos a corto se han moderado un poco después de un llamamiento a la calma desde

el PBoC. En todo caso, considero que

es uno de los temas más importantes a seguir ahora mismo, sobretodo por las

implicaciones que puede generar en la economía mundial. Deberemos seguir atentos a su evolución durante las próximas semanas.

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra