La semana pasada publicábamos un artículo, (La Maldición del Track-record), donde poníamos sobre la mesa cómo una de las medidas extendidas para diferenciar a un gestor bueno, de otro que no lo sea tanto, los resultados recientes, no era la mejor de las opciones. De hecho esta referencia se utiliza en muchos casos como la barrera del "pasa o no pasa", y nada más lejos de la efectividad buscada.

Ante esta realidad, ¿en qué nos fijamos para tratar de equivocarnos lo menos posible?

Hace algunos días compartimos en Nuestras Mejores Lecturas un artículo sobre la quiebra de Sears. En el mismo se narraba cómo una persona como Eddie Lampert, de trayectoria probada y reconocida, pudo haber contribuido al descalabro de la empresa, ya fuera por acción o por omisión. El artículo acababa con una frase que bien podríamos utilizar para responder la pregunta que anteriormente nos hacíamos:

"Asegúrense que (los gestores) hacen lo que dicen y dicen lo que hacen"

Y además, que lo que dicen y lo que hacen les hace sentido, que su proceso está trabajado y bien ejecutado, que los riesgos que asume no son desorbitados, que su filosofía de inversión cumple con lo que hace y también con lo que dice el folleto mandado y aprobado por la CNMV, que no hay contradicciones, que hay consistencia. En definitiva, que, aparte de estar preparados técnicamente, son personas fiables y coherentes.

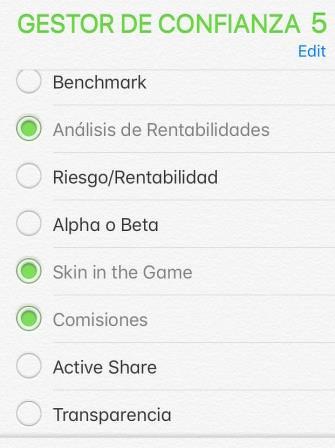

Según lo cual, y tratando de aterrizar el párrafo anterior, algunos de los elementos que podríamos tener en cuenta, entre otros, serían (sin ningún tipo de orden o prioridad):

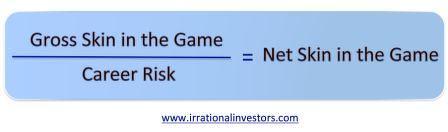

Skin in the game: Mucho se ha hablado de ello, quizás demasiado. Y ello puede haber hecho que esté sobrevalorado en su forma más simple. El conocido career risk tiene también una importancia considerable, y debería ser tenido en cuenta en la ecuación. Una medida más orientadora podría ser la proporción entre lo que tiene invertido y lo que gana cada año en comisiones, y/o dividendos. Es decir habría que analizar el importe invertido en el equity de la gestora y/o en sus fondos, con respecto a lo que termina ganando, incluyendo las comisiones de éxito. Ello nos podrá dar una idea de qué podría pesar más en el consciente o subconsciente del mismo a la hora de tomar decisiones. Este porcentaje debería ir actualizándose de una manera regular para conocer su exposición a cada concepto. Y todo ello considerado en términos relativos comparado con sus activos totales. Tener invertido por ejemplo 100.000 euros en el fondo que se gestiona, cuando se está cobrando en comisiones anuales muy por encima de esa cifra, es poco skin que digamos. En este caso al menos, los términos relativos importan más que los absolutos.

Benchmark: Vigile que se ajusta a la filosofía de inversión y a la composición de la cartera. A ello hicimos referencia en el artículo que escribimos sobre el Ibex 35. Los benchmarks deben fijarse en función de la cartera y la filosofía, y no del nombre del fondo.

Comisiones: Una de las razones que podrían justificar que los gestores activos no baten al índice a largo plazo es que las comisiones suponen una losa adicional. Por tanto muy atentos a las mismas, sobre todo a las fijas. Son éstas las que no están ligadas al desempeño y desincentivan el foco de los resultados. En cuanto a las comisiones variables, vuelvan de nuevo la vista al benchmark elegido y también al nivel mínimo establecido a partir del cuál se cobra, y cuál es su mecanismo de funcionamiento.

Análisis de las rentabilidades: Aunque como ya mencionamos, no son elemento definitivo, sí hay que tenerlas en cuenta si las contextualizamos. En este sentido rentabilidades medias ocultan verdades puntuales y en algunos casos descomunales. Por ello conviene averiguar qué es lo que produce la rentabilidad anual, qué años aúpan la rentabilidad media y desgranar los por qués.

Riesgo/Rentabilidad: No importa sólo la rentabilidad, lo verdaderamente valioso es el binomio rentabilidad/Riesgo. Y el riesgo no medido como volatilidad, sino como los movimientos a la baja, no penalizando la volatilidad de los movimientos alcistas Algunos ratios que nos pueden proporcionar información al respecto podrían ser el Sortino Ratio, el information ratio y/o el ratio de Sharpe. Otro dato a vigilar son los drawdowns, o caídas desde el punto más alto reciente. Busquen estadísticas en vez de simplemente resultados.

- Alpha o Beta: El gestor que recientemente lo hecho bien, puede deberse a dos razones (sin tener en cuenta el factor suerte que suele ser en muchos casos decisivo): i) El mercado ha sido alcista y la cartera tenía una beta superior a 1 (la del mercado) o el mercado ha sido bajista y la beta era inferior a 1; o ii) el gestor aporta Alpha independientemente de la beta y del comportamiento del mercado, es decir tiene habilidad inversora, aporta valor. Dicho esto, tampoco se olviden que la tendencia de ese Alpha es a disminuir, si no a desaparecer (Tracking Alpha Shrinkage).

- Active share: Es la similitud, la coincidencia, entre la cartera y la composición del benchmark. Si su valor es del 100%, no hay ninguna coincidencia. Si por el contrario es muy baja, hay mucha similitud en los valores y por tanto la comisión de gestión tiene poca justificación (similar conclusión en el paper "Active Share and the Three Pillars of Active Management: Skill, Conviction and Opportunity"). No es una señal de si el fondo es mejor o peor, si va a conseguir mejores o peores rentabilidades (sí de la dispersión de las mismas), es simplemente un indicador de si su gestor se merece cobrar la comisión que le está cargando por invertir en su producto.

- Coherencia, Consistencia y Disciplina en el proceso: Conocer en detalle el proceso de inversión y la disciplina en su ejecución. Las cartas trimestrales y anuales deberían dar una visión sobre estos aspectos. Lamentablemente, la mayoría de las cartas se limitan a exponer simplemente datos o éxitos.

- Transparencia: La necesidad de conocer lo que se hace con su dinero, cómo se hace y el por qué de los resultados es fundamental. Pocos gestores reconocen sus errores de manera explícita y casi ninguno explica por qué se ha producido.

- Tópicos: Este aspecto puede ser una señal contrarian, o al menos un aviso o alerta. Cuanto más tópicos diga y más frases de famosos inversores repita, más atención hay que prestar a sus actuaciones.

- Aparición en los medios: Si cuanto mejor van sus fondos, más aparece en los medios, y cuando no van tan bien desaparece, ¡tengan cuidado!

- Pronósticos: Otra señal de alerta. No somos buenos haciendo pronósticos, y por tanto si su gestor es pródigo en los mismos, midan sus palabras. Otra opción es chequear cuántas ha realizado en los últimos años, y comprobar su acierto. Desde aquí nos atrevemos a decir que poco, muy poco, independientemente de su nombre o renombre.

- Trayectoria vital (personal y profesional): Analicen su camino hasta ahora (y si puede ser no sólo el profesional), pero pónganlo, una vez más, en contexto, vean cómo ha evolucionado, cómo se comportaba y cómo se comporta ahora. La gente se comporta diferente dependiendo de las circunstancias.

Seguro que hay alguna más, pero con las anteriormente mencionadas (alguna más subjetiva que otra, unas más fáciles de conseguir que otras...) pueden obtener una idea más aproximada sobre la persona y el producto con el que "indirectamente" se están asociando.

En cualquier caso, no olviden que nada es seguro, infalible, que independientemente de lo que hacemos o decidimos, hay un factor importante responsable de parte de los resultados que obtenemos, la suerte (Alpha and The Paradox of Skill). Se trata únicamente de poner los medios para que la suerte esté un poquito más de nuestro lado.

Llevar a cabo todo lo que hemos mencionado a lo largo del artículo, no es una tarea sencilla. Muchos de los aspectos sugeridos requieren un esfuerzo adicional de investigación y/o análisis, pero seguro que su dinero bien merece la pena el empeño.

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello. No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.