Comentario:

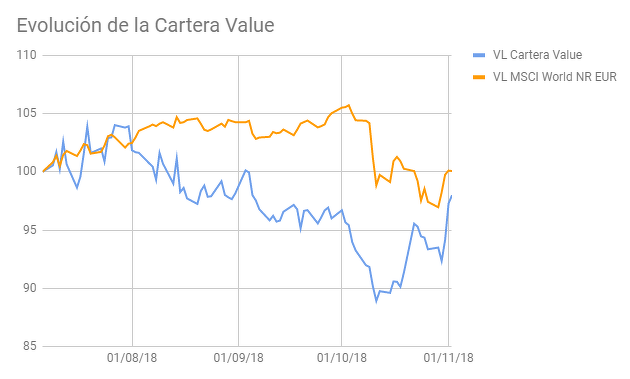

Tras cuatro meses de andadura (la cartera se inició el día 6 de julio), la rentabilidad bruta acumulada TWR* de la Cartera ha sido del -2,01%. La rentabilidad de este mes de octubre ha sido del +1,32%. Pese a que este mes de octubre, el mercado ha corregido significativamente (cumpliendo el dicho de que octubre es el peor mes para las Bolsas), la Cartera ha tenido un buen comportamiento en las últimas semanas gracias a las subidas de Safestyle UK y otras como Global Gaming 555.

Actualmente la Cartera está compuesta de 12 empresas (invertida al 100% de acuerdo con la filosofía de inversión de mantener máximo 12 empresas en cartera).

Este mes he aprovechado las caídas para entrar en Burford Capital, EXOR NV y UR-Energy.

Análisis de las empresas en cartera:

Golden Arrow Resources: -28,87% acumulado. Tras el anuncio de la ampliación de capital, la acción cayó de 0,36 a 0,26 CAD.

El 6 de octubre, el CEO, Joseph Grosso, compró a título personal en el mercado 140.000$ en acciones a 0,3 CAD.

El 10 de octubre, Joseph Grosso, emitió un comunicado tranquilizando a los accionistas y expresando que la cotización no está reflejando el valor real de la compañía. El día siguiente, Golden Arrow publicó que se había logrado un acuerdo para la adquisición del proyecto de oro y cobre Atlantida, situado en Chile. El proyecto ya había sido explorado parcialmente en 2012, pero hace falta más exploración para conseguir más datos.

El 12 de octubre, se publicaron los resultados de producción de Puna Operations, mostrando que todo va según lo previsto.

El 22 de octubre, Golden Arrow sorprendió cancelando la ampliación de capital que habían anunciado hace un mes. Alegaron que debido a las condiciones adversas en el mercado, la ampliación de capital no era atractiva. Además, expusieron que la situación de caja cubría las necesidades de capex de la compañía.

Finalmente, el 31 de octubre, anunciaron que la adquisición del proyecto de oro y cobre Indiana, situado en Chile a escasos kilómetros del proyecto Atlantida. Este proyecto está más avanzado que Atlantida y presenta buenos resultados de exploración.

En mi opinión, la ampliación de capital era una forma de manipular a la baja la cotización para acumular posiciones. Por otro lado, las adquisiciones son interesantes aunque creo que deberían centrarse más en la producción. Les he enviado un email a la Relación con Inversores para aclarar algunas dudas respecto a su visión a largo plazo de la empresa.

Mi convicción sigue siendo elevada, aunque es una posición con alto riesgo. El objetivo son los 1,4 CAD/acc. para finales de 2020.

Mondo TV: +3,30% acumulado. Debido a la debilidad del mercado italiano, ha permanecido en niveles similares a los de compra. No han habido demasiadas novedades.

Tan solo destacar las dos series que Mondo TV ha presentado recientemente, 2050 y MeteoHeroes.

2050 es la primera serie no infantil-juvenil que produce Mondo TV así que puede suponer la expansión hacia nuevos mercados. Más información aquí:

http://www.todotvnews.com/news/Mondo-TV-anuncia-coproducciones-2050-y-MeteoHeroes-.html

Destacar también la entrada en Mondo TV del fondo True Value, gestionado por Alejandro Estebaranz y Jose Luis Benito. Un 1,55% del fondo a 30 de septiembre, es decir, 3,2M€.

Objetivo para finales de 2020: 10 EUR/acc.

Keck Seng Investments: +2,92% acumulado. Este mes destaca la exposición de la tesis de inversión en Keck Seng realizada por Horos AM. En este video, Alejandro Martín expone las claves de la tesis y por qué resulta tan interesante.

https://www.youtube.com/watch?v=noaFvInoMqE&t=1s

Objetivo: 17-18 HKD para finales de 2020.

Global Gaming 555: +11,18% acumulado. Seguimos a la espera de que se apruebe la licencia en Suecia.

Esta última semana ha subido bastante debido a la expectativa que se ha generado tras la OPA de William Hill sobre MR Green (uno de los principales competidores en Suecia de Global Gaming 555). Esta OPA se ha producido con una prima significativa (entorno al 60%), lo que ha enviado un mensaje muy positivo al mercado.

Objetivo: 70 SEK/acc. para finales de 2020.

Burford Capital: +3,11% acumulado. Esta es una de la empresas más comentadas recientemente. Tras analizarla, me gustó mucho el modelo de negocio y los altos retornos que ofrece así que el 23 de octubre decidí añadirla a la cartera.

La ampliación capital es la más positiva que he visto nunca. Tienen tantas oportunidades de crecimiento que necesitan capital.

Os dejo aquí mi comentario sobre los pros y contras de invertir en Burford Capital: https://twitter.com/SSuades/status/1054769430712991745

Objetivo: 36,5 GBP para finales de 2020.

IGG Inc: -5,17% acumulado. IGG sigue con el programa de recompra de acciones e incluso con más intensidad que en meses anteriores.

Robert Leonard, analista de SeekingAlpha, ha publicado un artículo actualizando la tesis que publicó sobre la compañía en mayo. En esta destaca el skin in the game del management (33% de las acciones) y el gran valor que aporta la plataforma de streaming StreamCraft a IGG. Dejo el enlace a su artículo aquí:

https://seekingalpha.com/article/4211729-got-games-continue-buy-undervalued-tech-stock

Objetivo: 23,5 HKD/acc. para finales de 2020.

United Carpets Group: -6,43% acumulado. Sin noticias este mes.

Estoy tranquilo en esta posición porque, pese a que el segundo semestre no será tan bueno como el primero, sé que la caja que se está generando y la caja neta actual de la empresa justifican sobradamente una valoración más alta. Típica posición de sentarse a esperar hasta que el mercado reconozca el valor.

Objetivo: 17 GBX/acc. para finales de 2020.

EXOR NV: -6,11% acumulado. Entré el 9 de octubre después de analizarla durante un tiempo. La añadí a mi watchlist después de que Emérito Quintana la comentase en la conferencia de Numantia Patrimonio Global.

Este holding propiedad principalmente de la familia Agnelli, controla el 28,98% de Fiat-Chrysler Automobiles, el 100% de Partner-Re, el 22,91% de Ferrari, el 26,89% de CNH Industrial, el 63,77% de la Juventus FC y el 43,40% del The Economist.

El skin in the game es elevado y el CEO, John Elkann, influenciado por la increible gestión del difunto Sergio Marchionne, se centra en la creación de valor para el accionista. Desde 2009 hasta ahora, el NAV ha crecido al 22% CAGR.

Considerando que actualmente cotiza con un descuento del ~30% sobre el NAV y que el NAV pueda crecer los próximos años al 12-14%, me sale un precio objetivo para finales de 2020 de 115€/acc.

XLMedia: -9,70% acumulado. El 10 de octubre se emitió un comunicado notificando que no existe ninguna razón que justifique la reciente caída de la cotización.

Será interesante ver si realizan alguna adquisición más en lo que queda de año.

Objetivo: 2,15 GBP/acc. para finales de 2020.

Ur-Energy: -8,55% acumulado. Entré el 9 de octubre, tras la ampliación de capital.

Me parece una de las mineras de uranio mejor posicionadas, con un buen management, contratos a largo plazo y generando FCF positivo en unas condiciones tan adversas como las actuales. Como comenté en Twitter, Ur-Energy y Peninsula Energy se complementan bien, siendo la primera de mayor calidad y la segunda cotizando a un precio más atractivo.

Los resultados de producción han ido según lo previsto y la aplicación del 232, podría ser un catalizador.

Objetivo: 1,6 USD/acc para finales de 2020.

Peninsula Energy: -32,30% acumulado.

El 29 de noviembre se celebra la Junta de Accionistas, así que estaré atento a las novedades que surjan. Por ahora, no hay demasiadas novedades. El mercado sigue castigando duramente la cotización de Peninsula Energy. Pese a esto, sigo creyendo en que la transición hacia un proyecto de bajo pH mejorará la eficiencia de la mina y que eso se terminará reflejando en el precio.

El objetivo para finales de 2020 es de 0,58 AUD/acc.

Minco Gold: -35,71% acumulado. Sigue cotizando a un descuento significativo respecto al NAV.

Este mes han anunciado que dejarán de presentar cuentas a la SEC para presentar cuentas sólo al SEDAR (regulador canadiense). Con esta medida ahorran costes y se centran en la cotización canadiense.

Sigo a la espera de ver que se concrete la compra de Longwangshan Gold Mine por parte de Minco Silver, que supondría un catalizador importante. Se espera que se conozcan todos los datos de la adquisición antes de que termine el año.

Objetivo: 0,28 CAD para finales de 2020.

Análisis de posiciones cerradas este mes:

Safestyle UK: Posición cerrada con un +118,57% acumulado en menos de cuatro meses.

Entré a 0,35 GBP, con una cotización muy deprimida por la aparición de múltiples profit warnings de manera contínua. Mi visión era que tarde o temprano SafeGlaze UK se tendría que rendir. Estaban vendiendo a precio de coste para ganar cuota de mercado y además usaban una imagen de marca casi idéntica a la de Safestyle UK. Señales de una excesiva ambición.

En una situación tan delicada, la entrada de un nuevo management en Safestyle UK era una señal de regeneración. Estudié un poco la nueva directiva y observé que había algunos especialistas en tema de litigios.

Finalmente, SafeGlaze y Safestyle alcanzaron un acuerdo con el que SafeGlaze se comprometia a cambiar su marca a cambio de que se retirasen los cargos.

Posteriormente, el 22 de octubre, se publicó un acuerdo con Mr. Misra (fundador de Safestyle UK al que echaron de la compañía y posteriormente fundó SafeGlaze UK) de no competencia durante 5 años y colaboración con la recuperación de Safestyle UK a cambio de acciones de la compañía.

Esta noticia supone eliminar el máximo rival de Safestyle y convertirlo en aliado.

Finalmente vendí la acciones de Safestyle a 0,765 GBP el mismo día 22. Mi objetivo eran los 0,80-0,85 GBP, así que consideré que el potencial era limitado. Además, ya tenía en mente entrar en Burford Capital, posición que considero de menor riesgo.

Probablemente haya sido un error vender tan pronto y seguramente la cotización siga subiendo, pero en mi opinión, sigue habiendo riesgos importantes y por otro lado, he encontrado alternativas con más potencial. Sea como sea, estoy satisfecho con la operación.

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-4 años vista.

La cartera no podrá estar formada por más de 12 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Enlace para descargar la versión PDF: https://drive.google.com/open?id=1uLZDV9iub_jO-LJKWnxLOeDlFAgGfeu4

Espero que os haya gustado y para cualquier duda, crítica o sugerencia no dudéis en comentar.