Comentario:

Tras dos meses de andadura (la cartera se inició el día 6 de julio), la rentabilidad bruta acumulada TWR de la Cartera ha sido del -0,05%. La rentabilidad de este mes de agosto ha sido del -1,90%. Agosto ha sido por lo tanto, un mal mes para la cartera debido a la mala evolución de Alio Gold.

En el benchmark, he sustituido el S&P 500 y el MSCI World (ambos sin dividendos) por el MSCI World Net Return EUR (que reinvierte los dividendos netos). Este cambio hace que el benchmark sea más realista. Debido a que no tengo posiciones en USA, me parece lógico eliminar el S&P 500.

La volatilidad de la Cartera ha sido superior a la del mercado debido a la concentración (actualmente 10 empresas) y al hecho de que la mayoría de ellas son small o micro caps.

Análisis de las empresas en cartera:

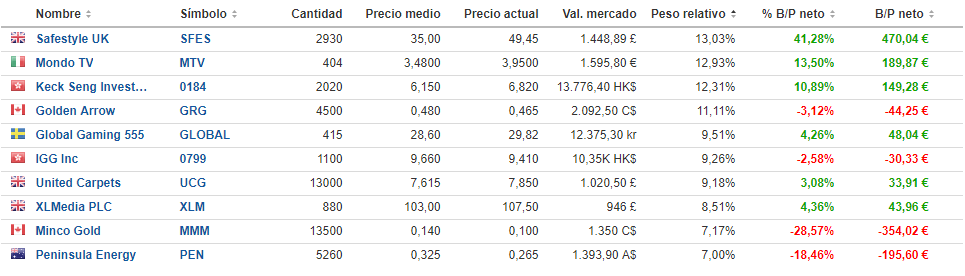

Safestyle UK: +41,28% acumulado. La sorpresa positiva del mes. Después de unos días cotizando en la zona 32-34 GBX, ha subido esta última semana hasta 50 GBX.

El motivo es que han llegado a varios acuerdos con SafeGlaze UK (empresa de la competencia fundada por Mitu Misra, fundador de Safestyle UK, que fue expulsado del puesto de CEO y que posteriormente fundó SafeGlaze UK). Presuntamente, SafeGlaze UK estaba ejerciendo competencia desleal: usurpación de la propiedad intelectual, uso de información confidencial, manipulación de la marca…). Entre estos acuerdos, se incluye el hecho de que SafeGlaze UK deberá cambiar su nombre comercial y su imagen de marca.

El mercado ha reaccionado a la noticia de manera muy positiva ya que se espera que el final del litigio esté cerca.

El objetivo es de 85 GBX/acc. para finales de 2020. Pese a esto, si a corto plazo se llega a los 60-65 GBX, podría tener sentido salir y buscar oportunidades con mayor upside.

Mondo TV: +13,5% acumulado. Durante este mes, Orlando Corradi (máximo accionista) ha comprado 10.000 acciones más a un precio medio de 4,18€. Personalmente, me gusta ver que los insiders compran acciones y desde que Mondo TV entró en cartera, así ha sido.

El 3 de septiembre se anunció la emisión del segundo tramo de bonos convertibles de Atlas. Tendremos que esperar para saber si Atlas convertirá los bonos como hizo en el primer tramo...

El 13 de septiembre se reúne el Consejo de Administración para aprobar cuentas del primer semestre. Habrá que estar atentos.

Es la segunda posición por peso en cartera (debido a la revalorización de Safestyle UK) y la tesis sigue siendo la misma. El objetivo sigue estando en 10€/acc. para finales de 2020.

Keck Seng Investments: +10,89% acumulado. Curiosamente, está al mismo precio que cuando escribí el informe de julio. Keck Seng es probablemente una de las posiciones en las que me siento más cómodo. Los activos están ahí y tarde o temprano el mercado se dará cuenta.

Como ya comenté en Twitter, la presentación de resultados me gustó mucho. La compra por 25M€ de un 0.7% de AccorInvest me parece estratégica. Diversifica la exposición geográfica de los activos de Keck Seng. Además, tener a AccorHotels como operador es un muy buen negocio.

Por otro lado, posponen la venta de los activos "held for sale" en Macao, debido al potencial que tienen los activos tras la construcción del puente Hong Kong-Macao y el ferrocarril urbano de Macao.

Objetivo: 17-18 HKD para finales de 2020.

Golden Arrow Resources: -3,12% acumulado. Sin demasiado cambios. Han publicado un par de vídeos sobre la evolución de la mina y el management ha concedido algunas entrevistas y conferencias que me han transmitido bastante confianza.

https://goldenarrowresources.com/assets/docs/misc/2018-07-18-Joseph-Grosso-David-Terry-Sprott-Symposium.mp3

https://www.b-tv.com/golden-arrow-ceo-clip-90sec/

Objetivo: 1,4 CAD/acc. para finales de 2020.

Global Gaming 555: +4,26% acumulado. Tanto yo como Alberto Ayuso (@AyusoValue) hemos comentado esta idea de inversión.

Presentaron la solicitud de la licencia de juego online en Suecia antes que nadie. Tenían los deberes hechos y eso me gusta.

Los resultados presentados el 15 de agosto fueron buenos y me reafirman en la capacidad de seguir creciendo que tiene la compañía.

La aprobación de la licencia en Suecia sería un catalizador brutal. Un uplisting futuro al mercado principal sueco también mejoraría la visibilidad de la empresa.

Objetivo: 70 SEK/acc. para finales de 2020.

IGG Inc: -2,58% acumulado. Han continuado recomprando acciones para pagar bonus a sus empleados y para aumentar también la autocartera. Me parece una decisión acertada debido a la situación de amplia caja neta y un precio por acción infravalorado.

Siguen apostando fuerte por la captación de talento (que es clave en la industria de los videojuegos) y un marketing efectivo (principalmente en Asia).

Objetivo: 23,5 HKD/acc. para finales de 2020.

United Carpets Group: +3,08% acumulado. Nueva posición que inicié el 20 de agosto. Cotiza a PER 3,2 (ex-caja) en un negocio estancado, pero con un buen retorno sobre el capital. Es el tercer player del sector en UK. Típica empresa que Benjamin Graham estaría encantado de comprar.

El tema del Brexit, ha afectado al consumo interno, pero bajo mi punto de vista el mercado se ha excedido con una empresa que aumentó sus “like-for-like sales” un 3% en 2017.

Como véis, la temática del Brexit está bastante presente en mi cartera. Considero que ni United Carpets, ni Safestyle UK, ni XLMedia les afectará el Brexit en las proporciones que el mercado está descontando.

Objetivo: 17 GBX/acc. para finales de 2020.

XLMedia: +4,36% acumulado. Sin demasiadas noticias este mes. Habrá que esperar para conocer los resultados del Q2 2018 (24 de septiembre).

La regulación del juego online que estamos viviendo a nivel mundial le está afectando a sus clientes. Confío en que cuando se acabe el proceso regulatorio, los clientes volverán a solicitar sus servicios con más intensidad que antes.

La legalización del juego online en determinados estados de USA, sería una buena noticia para XLMedia que podría aumentar su exposición al mercado americano.

En el segmento Media, el crecimiento sigue siendo muy bueno y se han realizado varias adquisiciones atractivas.

Objetivo: 2,3 GBP/acc. para finales de 2020.

Minco Gold: -28,57% acumulado. Han publicado cuentas y me parece que a nivel de inversiones, lo están haciendo muy bien. Se está convirtiendo en un pequeño holding que invierte en mineras/royalties con potencial. Quizá el problema son los gastos de personal y de alquiler de la sede que disminuyen la rentabilidad.

Aún así, si las materias primas vuelven a cotas altas, Minco Gold será de los mejores sitios para haber invertido.

Cotizando a 0,10 CAD/acc. y con un NAV de 0,27 CAD/acc. parece que el descuento es excesivo.

Objetivo: 0,28 CAD para finales de 2020.

Peninsula Energy: -18,46% acumulado. Entré el 7 de agosto después de analizar el sector del uranio (que me empezó a gustar gracias a Adrián Godás).

Peninsula Energy es una de las mineras en producción más baratas. ¿Los motivos? Cotiza en Australia pero tiene la mina en Wyoming, USA (y pese a que las mineras en USA han subido recientemente por el tema de los aranceles, Peninsula no ha sufrido este efecto). Además, estos últimos meses el Global X Uranium ETF ha vendido acciones para diversificarse en otras acciones relacionadas con el uranio.

Quizá no es la minera mejor gestionada (ese es el aspecto negativo) pero solo hay que ver los EV/Resources para ver que está infravalorada.

A largo plazo, la reducción de la oferta junto con el aumento de la demanda harán del uranio un activo en auge.

Objetivo: 0,75 AUD para finales de 2020.

Análisis de posiciones cerradas este mes:

Alio Gold: Posición cerrada con un -29,27% acumulado.

Como comenté en este hilo de Twitter cometí varios errores. Principalmente, mi error fue confiar en un management que hablaba mucho pero que prácticamente no tenía acciones de la empresa.

Me gustó la adquisición de Rye Patch Gold que se llevó a cabo a un buen precio e iba a generar sinergias. Pero por otro lado la mina San Francisco no estaba siendo rentable.

Entonces presentaron resultados. Declararon que no cumplirían el guidance de producción, que dejarían de explorar en Ana Paula (un proyecto con un potencial brutal), propusieron una ampliación de capital y lo mejor de todo… la directiva se dobló el suelo a base de salario fijo y warrants (diluyendo al máximo al accionista).

Salí a 1,45 CAD y ahora cotiza a 0,88. Dentro de lo que cabe, estoy contento por haberme dado cuenta de mi error.

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-4 años vista.

La cartera no podrá estar formada por más de 12 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Enlace para descargar la versión PDF: https://drive.google.com/open?id=1eweWKBtIkVlliqlx5bQUg9w9ZK3maDef

Espero que os haya gustado y para cualquier duda, crítica o sugerencia no dudéis en comentar.