Estimado inversor,

Me dirijo a ustedes por primera vez en estas misivas trimestrales. Sin duda lo considero un reto, especialmente tras la gran acogida y buena labor del habitual en esta tarea, Álvaro.

La razón última de escribir una carta a nuestros inversores es ilustrar los resultados obtenidos. En nuestro mundo ideal, esta carta sería cada cinco años, pues es el horizonte mínimo al que nosotros invertimos. Entendemos, sin embargo, que nuestros coinversores deben tener la información necesaria para juzgar nuestro trabajo. Con ese espíritu abordamos estas comunicaciones trimestrales.

A continuación, presentamos los resultados obtenidos por nuestros fondos en 2018 hasta el final del tercer trimestre. La rentabilidad individual de cada inversor depende del valor liquidativo al que suscribió:

| ene-sep | | | ene-sep |

Azvalor Internacional FI | 0,5% | | Azvalor Iberia FI | -3,4% |

MSCI Daily NET TR Europe Euro** | 0,8% | | 85% IGBMT** / 15% PSI 20 TR | -2,6% |

Rentabilidad vs Índice | -0,3% | | Rentabilidad vs Índice | -0,9% |

**Incluye dividendos | | | **Incluye dividendos | |

Como se puede observar, en este período nuestros fondos se han comportado en línea con los índices. Insistimos en la idea de que no siempre ni todos los años batiremos a los índices, y sucederá en ocasiones que lo hagamos peor.

En el mes de octubre hemos asistido a caídas más o menos generalizadas en las bolsas mundiales que ha llevado la rentabilidad acumulada en el año a terreno claramente negativo. En este contexto, nuestra cartera internacional se ha comportado mejor, con una caída acumulada del -3,1% vs el -4,5% de su índice de referencia. Mientras que la cartera ibérica acumula una caída del -12,3%, por detrás de su índice de referencia (-7,7%).

Desde una perspectiva más a largo plazo, a continuación, mostramos los resultados desde su nacimiento hasta el 31 de octubre de 2018. Como se ve, en estos casi 3 años ambas carteras han batido a los índices, en un 8,8% y un 17,7% la internacional y la ibérica, respectivamente. Si anualizamos la rentabilidad obtenida, la cartera ibérica ha generado un 6% anual y la cartera internacional un 5% anual.

Desde inicio | | Desde inicio |

Azvalor Internacional FI | 15,6% | | Azvalor Iberia FI | 19,3% |

MSCI Daily NET TR Europe Euro** | 6,8% | | 85% IGBMT** / 15% PSI 20 TR | 1,6% |

Rentabilidad vs Índice | 8,8% | | Rentabilidad vs Índice | 17,7% |

**Incluye dividendos | | | **Incluye dividendos | |

En este contexto de caídas me parece oportuno dedicar unas líneas a hacer una reflexión que muchos conocen, pero que creo merece la pena recordar.

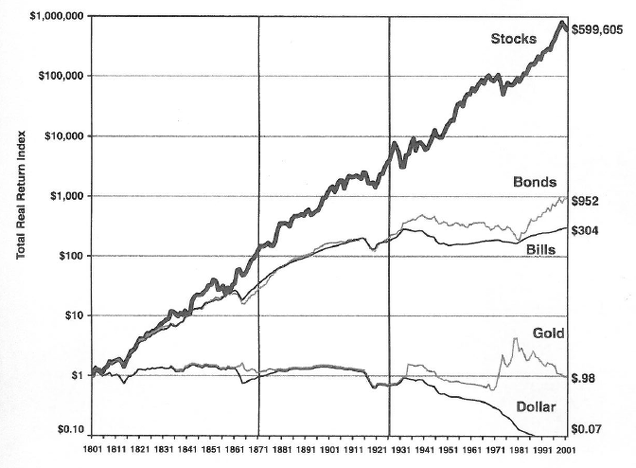

Desde Azvalor siempre hemos defendido la renta variable como la mejor clase de activos para capitalizar el ahorro a largo plazo. Esto resulta fácil de comprender para cualquier observador de su trayectoria. Como bien documenta y explica el libro de Jeremy Siegel, “Stocks for the long run”, la bolsa ha generado históricamente una rentabilidad acumulada muy superior al resto de activos. Además, esto se verifica casi para cualquier período a largo plazo que hubiéramos elegido durante los últimos 200 años. El siguiente gráfico es realmente claro en este sentido (rentabilidad real acumulada de las diferentes clases de activos en EEUU).

Fuente: Jeremy Siegel, “Stocks for the long run”

A pesar de ello, la renta variable “brilla por su ausencia” en el patrimonio de la mayoría de los ciudadanos. En España, por ejemplo, supone un exiguo 2,8% del ahorro total neto. Incluso si nos referimos solo al patrimonio financiero (muchos ciudadanos no tienen una gran capacidad de ahorro más allá del necesario para adquirir el activo por excelencia, el inmobiliario, la vivienda), su peso es un mero 8%, una fracción de lo que suele dedicarse al saldo en cuenta corriente o a títulos de renta fija, activos que se han demostrado claramente inferiores. En otros países las proporciones cambian, pero la idea esencialmente se repite.

Cabe preguntarse, entonces, ¿por qué es esto así? ¿Qué reticencia suscita la renta variable al ahorrador medio?

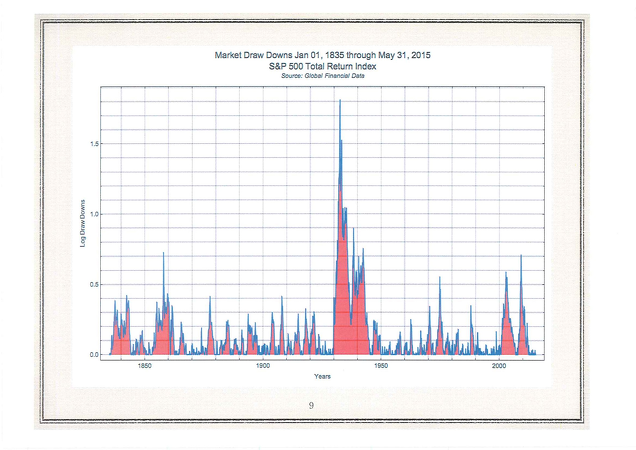

Creo que la clave reside en la “dificultad” que entraña invertir en renta variable. Esta dificultad no consiste en que exige conocimientos y gran dedicación, pues siempre se puede delegar en un profesional de la inversión (lo que aconsejo) o invertir en un vehículo de gestión pasiva que replique la rentabilidad de un índice. En mi opinión, la naturaleza de dicha dificultad es más de corte emocional. Efectivamente, para recoger los atractivos frutos que ofrece exige del ahorrador algo a cambio, que “ponga algo encima de la mesa”. Ocurre que la naturaleza del mercado es que esos frutos “se hacen rogar” y ponen a prueba constantemente los nervios y el carácter del inversor. Piénsese que, aunque la rentabilidad a largo plazo es indiscutiblemente positiva y superior a otras alternativas, el día a día se podría decir que es todo lo contrario. Como bien demostró el estudio de un reputado matemático y gestor de hedge funds, Robert Frey, en los últimos 180 años el mercado más importante del mundo, la bolsa de EEUU, está un 75% del tiempo en pérdidas desde su anterior máximo. Incluso si quisiéramos trazar una línea imaginaria al período de posguerra mundial, el resultado no mejora mucho. Desde 1950 el 66% del tiempo se encuentra en pérdidas. Y un 50% del tiempo se encuentra en pérdidas del 5%. Lo que es aún más doloroso, un 40% del tiempo se encuentra un 20% por debajo de su anterior máximo (en el siguiente gráfico se reflejan dichos datos, donde las áreas rojas representan caídas desde los anteriores máximos). A la luz de la evidencia, estoy de acuerdo con Frey cuando dice que el inversor en renta variable se encuentra la mayor parte del tiempo en un estado de “arrepentimiento”. Insisto en que lo anterior no contradice la idea de que la rentabilidad a largo plazo es claramente positiva. Los datos son los mismos.

Probablemente a causa de esto, sucede (y esto es, de nuevo, un hecho) que el inversor medio realiza una rentabilidad a largo plazo notablemente inferior a la del fondo o índice en el que invirtió. Esto quiere decir que los inversores no suelen tomar buenas decisiones de compra o venta, generalmente animándose a comprar después de registrarse subidas importantes y a vender en las caídas. Como demuestran los estudios, esto se da en la mayor parte de los casos y, por tanto, no es producto del azar, sino que refleja un patrón de comportamiento que es estadísticamente significativo. En última instancia, lo que ocurre es que la experiencia del inversor en renta variable en muchos casos NO le deja un buen sabor de boca. Es una gran satisfacción y, más aún, una ventaja competitiva de Azvalor que la mayoría de nuestros coinversores demuestren ser inversores value no arrugándose en las caídas como le sucede al ahorrador medio. En buena medida creo que hay que felicitar también a nuestro equipo de Relación con Inversores y al de Atención al Cliente, que, sin duda, contribuyen notablemente a ello.

Siendo esto así, no es más que el principio. Si usted ambiciona batir al mercado, le recomiendo que invierta en un gestor value que haya demostrado resultados a largo plazo (elegir al gestor value adecuado tampoco es necesariamente tarea fácil ni libre de error, pero vamos a posponer, por el momento, este problema para cartas ulteriores). Si invertir en renta variable es, en general, ya exigente, se puede decir que seguir una estrategia value es todo lo contrario de un “paseo triunfal”. El camino para alcanzar una rentabilidad extraordinaria se parece más a una dura carrera de obstáculos.

La inversión value es algo tan sencillo como comprar un activo por menos de lo que vale. Esta idea aparentemente tan fácil no lo es tanto en la práctica, pues para comprar a buen precio a menudo es necesario adquirir lo que ha caído. Pero las caídas no son caprichosas, los inversores huyen en masa porque dichos activos sufren de alguna adversidad más o menos grave. Piénsese que históricamente las oportunidades más espectaculares que se han brindado en bolsa lo han hecho frecuentemente alrededor de los activos más denostados, odiados o percibidos como de mayor riesgo. Es precisamente en estos momentos, cuando más inquietante resulta, el momento oportuno de invertir. Como decía el legendario inversor Howard Marks: “Cuando todo el mundo cree que algo conlleva un gran riesgo, su reticencia a comprar suele reducir su precio hasta un punto cuando deja de ser arriesgado del todo. Una opinión negativa casi unánime puede hacer que suponga asumir el menor de los riesgos dado que todo el optimismo ha sido eliminado del precio”.

No queremos decir con ello que haya que “abrazar” cualquier activo atravesando problemas, pues además requiere discernir, por supuesto, el grano de la paja, la oportunidad, de la trampa de valor. El error de inversión es, con menor o mayor frecuencia, insoslayable. Pero recuerden que la inversión value requiere a menudo invertir contracorriente, sentirse solo y, sobre todo, sentirse solo frente al riesgo a equivocarse (que es doblemente aterrador). Créanme cuando les digo que es mucho más fácil dar explicaciones cuando el gestor profesional se ha equivocado comprando Nestlé o Amazon, que cuando lo ha hecho comprando New Gold. En definitiva, es unainversión “incómoda”, muchas veces en activos francamente impopulares y, aun cuando se acierta, con el riesgo de que a corto plazo sigan sufriendo mayores caídas. El reputado inversor Michael Steinhardt lo resumió muy bien: “Lo más duro a lo largo de los años ha sido tener el coraje de ir en contra de la opinión dominante en cada momento, tener una visión (contraria). La parte más difícil es que el inversor debe medir sus resultados, no en base a sus propias percepciones, sino frente a la medida objetiva del mercado. El mercado tiene su propia realidad. Y en un sentido inmediato y emocional el mercado siempre tiene razón. Por tanto, si tienes una visión distinta, invariablemente te verás bombardeado durante un tiempo por la opinión convencional expresada en el mercado”. La experiencia demuestra que pocos son capaces y/o tienen el respaldo de sus coinversores y/o de sus supervisores para embarcarse en una estrategia tan “políticamente incorrecta”.

El inversor, y especialmente el inversor value que es capaz de batir al mercado, debe superar constantemente poderosas trampas de comportamiento en las que caemos los seres humanos por el mero hecho de serlo. Las desarrollaremos en siguientes comunicaciones como esta. Baste por el momento mencionar que nuestra labor requiere sortear falsas narrativas, vencer la fuerte tentación a la conformidad con la mayoría o la inclinación a extrapolar linealmente el pasado más reciente. Sólo la abnegada entrega de todo el equipo de inversiones a un exhaustivo trabajo de análisis que proporcione una sólida ancla de valor nos permite aprovecharnos de las oportunidades de mercado en lugar de convertirnos en su “víctima”.

En nuestra trayectoria reciente, por ejemplo, el buen resultado logrado en 2016 en la cartera internacional del 20%, requirió superar la prueba de ir perdiendo casi un 20% en los dos primeros meses del año. ¡“Ten valor” nos decían entonces! Aprovecho para felicitar de nuevo a nuestros coinversores, que en su gran mayoría aprobaron el “examen” al que nos sometió el mercado. Álvaro y yo teníamos la absoluta convicción de que nuestra cartera ofrecía entonces una oportunidad extraordinaria, pero como insistimos una y otra vez, si ustedes no se comportan igualmente como inversores value en los momentos de tribulación, nuestra labor es totalmente estéril.

Azvalor Internacional

La cartera internacional es un buen ejemplo de invertir en activos “incómodos”. Las compañías que la componen ¡han caído de media un 60%! desde sus anteriores máximos, en su mayoría alcanzados entre 2011 y 2014. Estas caídas no sucedieron sin motivo, alegremente, sino que fueron en “tándem” con el desplome de sus resultados. Nuestro análisis indica que el futuro de estas compañías es, sin embargo, mucho más alentador de lo que refleja su cotización. Si acertamos en nuestro análisis, las rentabilidades serán claramente superiores a las del mercado (como ejemplo, si todas las compañías volvieran a alcanzar sus anteriores máximos la cartera subiría un 150%).

Para no “descubrir nuestras cartas”, y abundando en la idea de inversiones incómodas, voy a referirme a un ejemplo que ya ha dado sus frutos y que vendimos enteramente en 2016. El análisis que voy a exponer de forma muy simplificada y resumida podría aplicarse en sus líneas más generales a varias de nuestras principales inversiones hoy:

Compramos acciones de la minera de cobre Antofagasta entre finales de 2015 y principios del 2016, cuando marcó un mínimo de unas 3,5 libras por acción, una caída del 75% desde los máximos de 2011. En ese momento, el precio del cobre cotizaba a $4.200 por tonelada, una caída del 60% desde sus anteriores máximos. A 3,5 libras Antofagasta cotizaba a 15x los beneficios que la compañía generaría durante un año completo con el cobre cotizando a esos mínimos. Teniendo en cuenta las reservas de más de 20 años de sus minas, la cotización de Antofagasta estaba reflejando que el precio del cobre iba a permanecer a esos niveles o peor a muy largo plazo, básicamente hasta el final de la vida de sus minas. A dichos precios del cobre casi un 25% de la producción mundial generaba cash flow negativo por cada tonelada minada, y un porcentaje aún mayor generaba pérdidas contables después del gasto de depreciación. No en vano se dieron varios anuncios de suspensión de la producción de algunas minas, cierre definitivo de otras o incluso algunas quiebras. En otras palabras, el mercado estaba descontando que sobraba muchísimo cobre y que la demanda iba a caer significativamente a largo plazo. Este escenario de demanda no sólo iba en contra del crecimiento histórico del consumo de cobre del 3% anual durante los últimos 150 años, sino que implicaba casi una total paralización del proceso de urbanización y de crecimiento económico en gran parte del mundo. Añadiendo algo de complejidad, nuestro análisis requería desmontar la falsa narrativa de un superciclo en China, además de otras consideraciones por el lado de la futura producción de cobre. Pero baste decir que el escenario global de demanda y oferta que reflejaba entonces la cotización de Antofagasta nos resultaba inverosímil. Para afrontar el viaje con todos los sistemas de seguridad, incluyendo airbags, ABS y tracción a las cuatro ruedas, con Antofagasta estábamos invirtiendo en un productor de cobre eficiente, con un balance sólido y una larga trayectoria de tomar decisiones de asignación del capital acertadas.

El precio del cobre se recuperó, de hecho, mucho más rápidamente de lo que esperábamos y antes de final de año ya alcanzó los $6.000 por tonelada. Las acciones de Antofagasta hicieron lo mismo, y vendimos nuestra inversión gradualmente y enteramente ya a niveles de 8 libras por acción, aunque luego siguieron subiendo hasta superar las 10 libras. Tanto el cobre como las acciones de Antofagasta están todavía lejos, no obstante, de recuperar sus anteriores máximos de 2011 de $10.000 por tonelada y 16 libras por acción.

La inversión en Antofagasta era incómoda, por la caída constante y prolongada desde el 2011 y la posibilidad de que siguiera cayendo en el corto plazo, y la gran cantidad de analistas que, explicando las causas de su mal comportamiento hasta entonces, aportaban todo un arsenal de motivos para la preocupación. La gran cantidad de preguntas que recibimos en su momento y de opiniones escépticas eran un claro termómetro de dicha incomodidad.

El outperformance logrado en 2016 en la cartera internacional, al que nos hemos referido antes, explica la mayor parte de la mejor rentabilidad desde su lanzamiento. Durante el 2017 y los primeros 9 meses de 2018 no parece hacer “gran cosa” distinta de los índices, incluso con un comportamiento ligeramente inferior, no sin generar con ello, les reconozco, preguntas y dudas en algunos casos. De nuevo, un período de casi 2 años en que nuestros inversores han tenido que comportarse como inversores value demostrando la paciencia frente a unos resultados que se hacen rogar.

En el mes de octubre su comportamiento ha sido mejor, esta vez sufriendo caídas inferiores que las del mercado en general. No sabemos si este mejor comportamiento relativo será ya “el bueno” y demarraremos definitivamente o si, por el contrario, todavía nos esperan nuevos exámenes que aprobar. Pero es cierto que llevamos un tiempo constatando “brotes verdes” en los negocios de una gran parte de nuestras principales inversiones (compañías como, por ejemplo, Cameco, Tullow, Buenaventura, Serco, Ensco, Transocean, Consol o Petrofac). En muchos casos NO necesitamos que los resultados mejoren, sino que el mercado deje de ser escéptico sobre la sostenibilidad de la mejora que ya se ha producido. En todo caso, la calidad de los activos de nuestras compañías, la solidez de sus balances, el compromiso de los directivos que las lideran y, lo principal, los precios a los que hemos podido comprarlas, nos dan una tremenda confianza en la cartera y estamos convencidos de que las rentabilidades serán buenas. Tras las caídas recientes, nuestra cartera internacional ofrece un potencial del 125%.

Una de las preguntas que más nos hacen es cómo salvamos la mayor “distancia” (en más sentidos que solo el geográfico) a la que se encuentran nuestras inversiones en la cartera internacional. La pregunta es legítima, sin duda, y somos conscientes de la dificultad añadida. En primer lugar, tratamos de acotar nuestro círculo de competencia (introducimos una buena cantidad de filtros para descartar muchas). Además, lo hemos explicado en otras ocasiones, seguimos un intenso proceso de due diligence, que comprende entrevistarnos con una gran parte del ecosistema de dichas compañías, además de con terceros expertos y participando en conferencias de industria. Otra de las cosas que hacemos para mitigar esa dificultad es “hacer las maletas”. En los últimos meses hemos viajado a Pennsylvania, Texas, Nuevo México, Oklahoma, Perú, Senegal, Canadá, Suecia, Kuwait, Grecia, Noruega, Nueva York, Polonia, Miami y Londres, entre otros lugares. Además de reunirnos con directivos de las compañías en las que invertimos en sus sedes, hemos ido a ver muchos de sus activos, sean minas, plataformas marinas, plantas de producción, supermercados o pozos petrolíferos. Creemos que lo anterior en combinación con la ventaja de optar a un universo de posibilidades de inversión mucho mayor debería hacer que la cartera internacional alcance rentabilidades iguales o mejores que las que logremos “en casa”, como así ha sido en nuestra trayectoria.

Conviene aclarar, además, que la distancia es menos importante cuando invertimos en negocios cíclicos globales, como en buena medida ocurre actualmente. En este caso, lo importante es el análisis del ciclo de la industria en cuestión y de los activos de nuestras compañías. Hemos invertido en negocios cíclicos con buenos resultados muchas veces antes y estamos convencidos de que no será distinto con la cartera actual.

Azvalor Iberia

Observamos con cierta preocupación la actualidad política de España. Las políticas que generan la creación de prosperidad y riqueza son, desde nuestro punto de vista, muy claras. Y, en general, diametralmente opuestas a las que pretende adoptar el nuevo gobierno. No sabemos si dichas medidas serán duraderas o no, y si su impacto en la economía española será breve o prolongado. Dependerá de lo que dé de sí el “juego” político en los próximos años, algo difícil de anticipar.

No obstante, téngase en cuenta que la exposición de nuestra cartera ibérica a la economía española es bastante limitada, de solo un 20%, muy inferior de lo que quizá cabría esperar. Aún más importante, las valoraciones a las que hemos invertido ofrecen un gran margen de seguridad, lo que hace que la rentabilidad esperada de las mismas no se vea excesivamente mermada.

Al margen de lo anterior, y a pesar de que la evolución más reciente de la cartera ibérica parece reflejar lo contrario, los resultados empresariales de muchas de nuestras compañías están mejorando claramente en los últimos trimestres y las perspectivas son aún mejores. Otras están atravesando por alguna dificultad que esperamos sea coyuntural, e igualmente creemos que cotizan a un gran descuento sobre su valor intrínseco. En general, nuestras inversiones en la cartera ibérica cotizan a múltiplos modestos de resultados aún deprimidos, y a múltiplos muy atractivos de resultados que esperamos mejoren significativamente en el medio plazo. Como repetimos insistentemente, en ocasiones nos equivocaremos. Pero si lo hacemos en proporciones parecidas a las que lo hemos venido haciendo en el pasado, el resultado global no se verá afectado. Tras las caídas recientes la cartera ibérica ofrece un potencial del 80%.

Novedades de Azvalor

Cuando estamos a punto de cumplir nuestro tercer aniversario, hemos decidido renovar la imagen de Azvalor. Pronto podrán comprobarlo, por ejemplo, en nuestra página web. Quisiéramos aclarar que esto no es más que el símbolo de algo que tiene más calado. En los últimos meses hemos llevado a cabo una profunda reflexión y ejercicio de refuerzo de los valores y cultura de compañía. Dicho ejercicio ha involucrado, como no podía ser de otro modo, a toda la organización. El deseo de Azvalor es que los valores que destilen todos los empleados de la compañía sean la excelencia, la humildad y el ‘skin in the game’ (máximo compromiso).

El reto es que esto no se quede en un deseo y que sean palabras “huecas”. Para ello estamos adoptando toda una serie de procesos, acciones y sistemas de incentivos que lo fomenten. Por poner un ejemplo, para reforzar el ‘skin in the game’, entre el sistema de incentivos hemos establecido el compromiso ineludible para todos los empleados de la compañía de invertir a largo plazo en los fondos una parte de su retribución variable. Dicha obligación sólo tiene una excepción en el equipo de Riesgos y Control que, por motivos obvios, debe mantener intacta su total independencia. Nuestra satisfacción es que una inmensa mayoría de los empleados de Azvalor ya son inversores en nuestros fondos, y muchos de nosotros hemos superado ampliamente la nueva obligación de mínimos. Ya hemos dicho en otras ocasiones que los empleados de Azvalor somos, en conjunto, el primer inversor por tamaño en nuestros fondos.

Quiero agradecer a todos los que forman el equipo de Azvalor la gran ilusión y calurosa acogida con que han afrontado todo lo anterior. Y a ustedes les diré, de corazón y humildemente, que dichos valores están verdaderamente instalados en nuestro ADN. Esperemos que sean capaces de identificarlos cuando tengan la ocasión de interactuar con nosotros y que así se refleje en nuestra labor.

Me gustaría concluir una vez más agradeciéndoles la confianza que depositan en nosotros. Afrontamos la grave responsabilidad de cuidar de sus ahorros con entusiasmo e ilusión. Y estamos convencidos, y hasta excitados, con la gran oportunidad de inversión que ofrece la colección de compañías de la que somos accionistas.

Atentamente,

Fernando Bernad Marrasé

Codirector de Inversiones de Azvalor Asset Management