2020 nos deja muchas lecciones a los inversores particulares y la evolución de la Cartera Value Virtual es un buen reflejo de ello. Este año, más que en ningún otro, realizar el seguimiento de la Cartera me ha aportado mucha información para mejorar mi proceso de inversión.

Respecto al tercer trimestre, no ha habido cambios en la principales posiciones, aunque si algunas compraventas en aquellas posiciones de menor peso. Durante los últimos 3 meses, vendí Frill Holdings, United Mobility Tech, Nighthawk Gold y el ETF inverso del S&P 500. Por otro lado, ha entrado en Cartera la empresa británica Creightons plc.

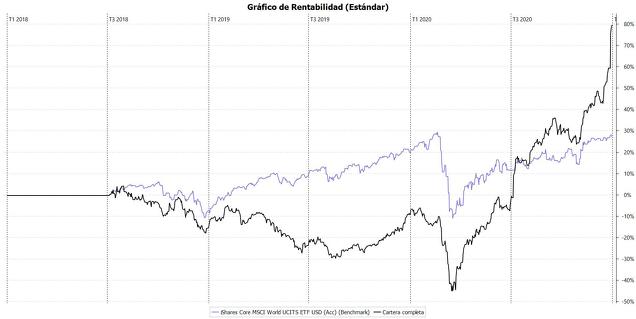

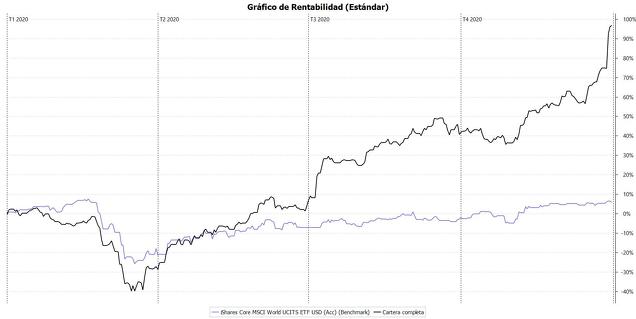

2020 cierra como el mejor año de la Cartera hasta ahora con un +97,70% mientras que el MSCI World UCITS ETF (Acc) ha obtenido un +6,20%.

Por otro lado, desde su inicio el 6 de julio de 2018, la Cartera ha obtenido un +80,16% mientras que el MSCI World UCITS ETF (Acc) ha obtenido un +27,71%.

Lecciones del 2020:

Una de las lecciones importantes del año y que me ha ayudado a mejorar respecto al 2019 ha sido el vender las posiciones donde se deja de tener convicción independientemente del precio al que estén. La lista de empresas que he tenido en 2020 dentro de esta categoría es bastante larga: Stage Stores, Keck Seng, UR-Energy, Golden Arrow Resources, Burford Capital, Corsa Coal, SolGold, Gravity, MBH Corporation, United Mobility Tech, Frill Holdings y Portobello.

Lo más curioso es que en la mayoría de ellas terminé ganando rentabilidad y aún así, en general venderlas fue la mejor decisión. El coste de oportunidad de mantenerlas en Cartera hubiera sido demasiado grande.

Como caso extremo tenemos a Stage Stores, que compré en diciembre 2019 a 5,74$ y que vendí en enero sobre los 8-9$, ya que me dí cuenta que el plan de reestructuración no estaba funcionando y el tráfico de las tiendas en Navidad estaba siendo muy bajo (esto antes de publicar resultados del Q4, gracias a Google Maps). Efectivamente, luego publicó un Q4 horrible y meses después llegó el COVID terminando de rematar a un negocio retail muy endeudado. Ahora la compañía está quebrada y cotizando en el OTC a 0,01$.

Estos casos dejan un sentimiento agridulce: por un lado la tesis inicial de compra era un error total, pero por el otro lado, vender en enero a la miníma duda fue una decisión perfecta. Uno de mis objetivos en 2021 será caer menos en este tipo de trampas y tener esto en cuenta a la hora de ponderar la Cartera.

Otra de las lecciones del 2020 es dejar correr las posiciones ganadoras (mientras la tesis siga intacta). Suena fácil, pero aguantar Argo Blockchain de 3 GBp a 33 GBp o Beenos de 1550 JPY a 3075 JPY es más dificil de lo que parece. En mi opinión, mantenerse en una posición ganadora es más duro que comprar cuando el mercado cae. Va contra la naturaleza del value investor, que se plantea constantemente que hay alternativas con mayor potencial. Que bien me hubiera ido aplicar esto mismo con Paradox Interactive o Minera Alamos...

Breve repaso de las principales posiciones en Cartera:

Beenos Inc: Tras la revalorización de estos meses, el holding japonés ha pasado a ser la primera posición de la Cartera. Como catalizador en 2021 tenemos la posible IPO o fusión con SPAC de Tokopedia, el eCommerce de referencia en Indonesia en el cual Beenos posee alrededor del 1%. Aún así el descuento sobre NAV se ha reducido y su precio se va acercando al fair value, por lo que no descarto vender en un futuro cercano si hay mejores oportunidades.

Adriatic Metals: En octubre presentó el PFS con unos números ligeramente por debajo de mis expectativas (esperaba unos 1200M$ de NPV y al final fueron 1040M$). Aún así la IRR del proyecto Vares es un increíble 113% con un payback de 1,2 años. 2021 será el año del Definitive Feasibility Study y el inicio de la construcción de la mina, además de la exploración de los activos serbios. Nos llevamos todo esto por unas 0,4x NPV, precio muy interesante en comparación con otros proyectos similares.

Georgia Capital: Como ya comenté en Twitter, el 12 de noviembre Georgia Capital realizó su Investor Day anual (tras la presentación de resultados del Q3). Recomiendo ver todas las diapositivas que se publicaron, ya que en ellas se da gran cantidad de detalles de la evolución de los negocios y la economía georgiana. Si nos basamos en el NAV del Q3 de 8,61 GBP/acc, la empresa cotiza con descuento del 37%. Además, en mi opinión el NAV va a seguir incrementandose a largo plazo debido al buen capital allocation del management. Para el que quiera saber más sobre la empresa os dejo la tesis que hice en agosto.

Aimia: Los hermanos Mittleman siguen creando valor para el accionista mediante este holding en el que tomaron el control a principios de 2020, después de una campaña activista. Un ejemplo de su habilidad y perfil de inversión en valor es la reciente compraventa de Village Roadshow generando 6M CAD de beneficios libres de impuestos gracias a los NOLs de Aimia. La tesis en Aimia es sencilla: un holding con gran cantidad de deducciones fiscales debido a las perdidas operativas acumuladas en los años anteriores que ahora está dirigido por inversores en valor que alinean sus intereses con los accionistas y tienen un track record destacable. Todo esto cotizando con descuento sobre NAV.

Argo Blockchain: En mi opinión, las empresas de minería de Bitcoin no estan bien entendidas por el mercado. En el fondo no dejan de ser las clásicas Cíclicas de Peter Lynch pero dentro del cíclo del Bitcoin (activo incipiente como reserva de valor). Al igual que en otras empresas cíclicas la clave reside en entender las dinámicas de oferta y demanda. Mi visión para 2021 es de una demanda creciente por parte de particulares, pero sobretodo de instituciones (a diferencia de en 2017). Por otro lado, el reciente halving ha creado las condiciones perfectas para que la oferta se contenga por ahora. A medida que avance el cíclo, la oferta empezará a incrementar fuertemente. Esto reducirá la rentabilidad de los mineros y marcará el inicio del cíclo bajista. Por ahora no estamos en esta fase, así que todavía hay recorrido.

En Argo, para 2021 tenemos varios catalizadores: un acuerdo de leasing de 4.500 máquinas más que empezarán a producir en febrero (aumento del 66% de la capacidad), un acuerdo de gestión de 4.378 máquinas de terceros a cambio de una comisión a partir de febrero y un posible dual-listing en Estados Unidos o Canadá (donde compañías comparables cotizan a múltiplos más elevados). De hecho, con el listing en el OTC americano ya ha habido cierto re-rating.

Reflexiones finales:

Para finalizar, aprovecho para agradecer que hayáis dedicado unos minutos a leer esta carta anual y si tenéis cualquier duda, crítica o sugerencia no dudéis en contactarme.

Espero que el mercado siga ofreciéndonos buenas oportunidades y buenas rentabilidades a toda la comunidad inversora.

Un saludo.

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-4 años vista.

La cartera no podrá estar formada por más de 15 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Esta carta trimestral no debe ser tomada como una recomendación de inversión. Su objetivo es meramente didáctico y bajo ninguna circunstancia una persona debe actuar únicamente sobre la información contenida en la misma.