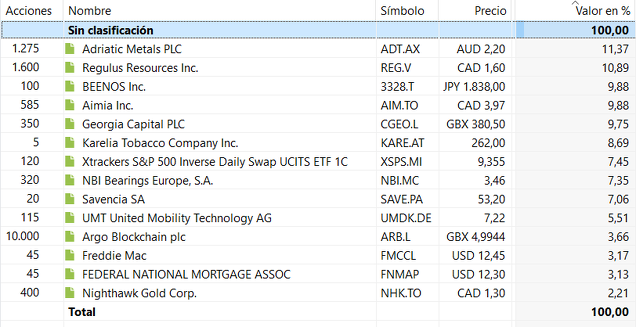

Si durante el segundo trimestre tocó sembrar, este trimestre ha tocado recoger. Y es que este ha sido un trimestre con noticias muy positivas para la Cartera. Hubo 2 OPAs, RockRose Energy y Devoteam, ambas con una prima sustancial y que permitieron reinvertir en nuevas ideas. Por otro lado, Adriatic Metals, Aimia y Regulus Resources han irrumpieron al alza durante este periodo.

A parte de las compañías opadas, también vendí MBH Corporation por falta de convicción a precios similares a los de compra. Por el lado de las nuevas adquisiciones se encuntran: Beenos Inc, United Mobility Tech AG, Savencia y las preferentes de Fannie Mae y Freddie Mac.

El 22 de julio volví a abrir una cobertura mediante el ETF inverso del S&P 500. Tal como sucedió en el anterior trimestre, esta operación ha restado algo de rentabilidad a la cartera, pese a que también ha reducido la volatilidad. Creo que es prudente mantener la cobertura, aunque es cierto que el timing no ha sido el adecuado.

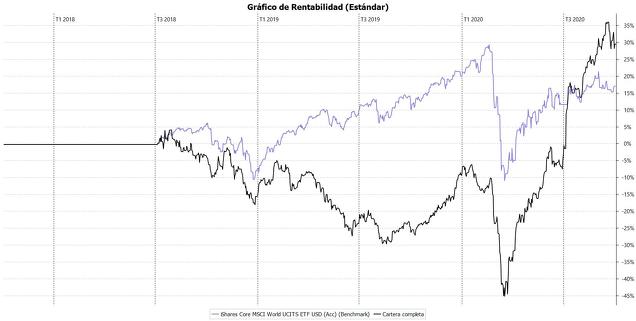

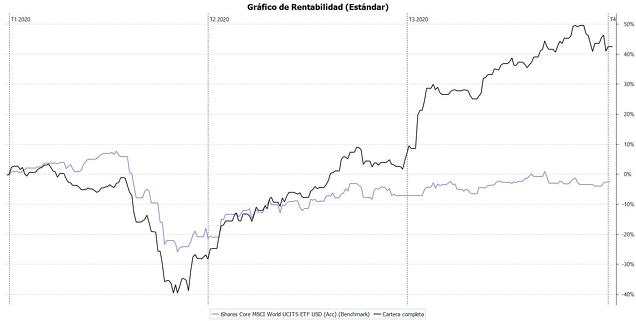

Desde su inicio, el 6 de julio de 2018, la Cartera ha obtenido un +29,95% (+12,37% anualizado) mientras que el MSCI World UCITS ETF (Acc) ha obtenido un +17,32% (+7,38% anualizado). En lo que llevamos de 2020, la cartera ha obtenido un +42,48% mientras que el MSCI World UCITS ETF (Acc) ha obtenido un -2,17%.

Reflexión sobre mi evolución desde el inicio de la Cartera:

Lo mejor de haber hecho un seguimiento trimestral de esta cartera ficticia durante más de 2 años es el poder ver mi evolución como inversor. Curiosamente, de las 7 posiciones que dieron lugar a la cartera inicial en julio de 2018, ya no queda ninguna. Y me alegro de que sea así, puesto que de esas posiciones casi ninguna cumpliria con mi criterios actuales para invertir.

Algo que estoy tratando de mejorar es el horizonte temporal. A pesar de que cuando analizo una compañía lo hago a 3-5 años vista, la rotación de la cartera es muy alta. Esto no tiene porque ser malo, ya que a veces la revalorización es rápida y permite reinvertir en ideas de mayor potencial, pero a veces induce a exceso de toma de decisiones.

Este 2020 ha sido un buen ejemplo de exceso de rotación (para bien y para mal). En general, las empresas de mayor calidad son aquellas en las que hice mal en vender demasiado pronto. Por otro lado, en aquellas empresas de menor calidad acerté vendiendo y reinviertiendo en nuevas ideas.

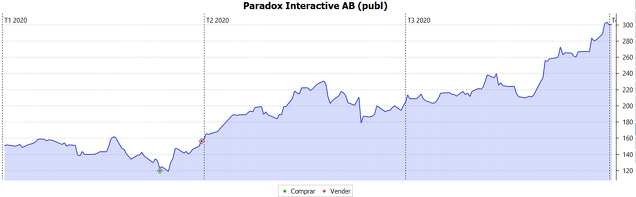

Paradox Interactive:

Paradox Interactive es un claro ejemplo de empresa de calidad que vendí demasiado pronto. A pesar de obtener un +31% en 3 semanas (que está muy bien), si hubiese sido más paciente ahora sería un +155% en 7 meses.

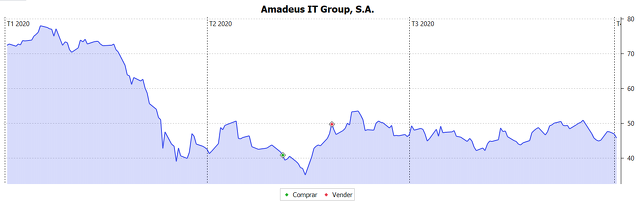

Amadeus IT Holding:

Por otro lado, Amadeus es un buen ejemplo de empresa en la que rotar rápidamente genera valor. Obtuve un +22% en 1 mes, en lugar de un +12,4% en 5 meses.

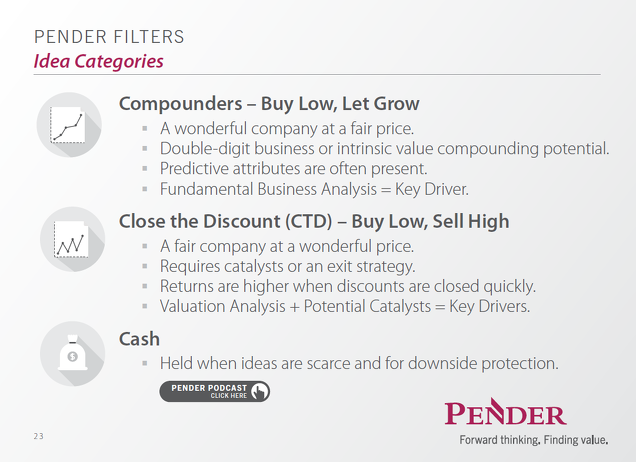

La principal diferencia entre el acierto con Amadeus y el error con Paradox reside en la siguiente diapositiva sacada del fondo PenderFund Capital Management:

Así como Amadeus era una idea del tipo "Close the Discount", Paradox era una idea "Compounder" y ambas debían ser tratadas de forma distinta. De ahora en adelante, este será para mi un factor más a considerar en las decisiones de venta.

Sí queréis investigar más sobre la Cartera Value Virtual, os recomiendo el reciente epiosdio del podcast Buy The Dip, donde Martí Alonso y Albert Mendoza me entrevistan para conocer un poco más mi filosofía de inversión.

Reflexiones finales:

Para finalizar, aprovecho para agradecer que hayáis dedicado unos minutos a leer esta carta anual y si tenéis cualquier duda, crítica o sugerencia no dudéis en contactarme.

Espero que el mercado siga ofreciéndonos buenas oportunidades y buenas rentabilidades a toda la comunidad inversora.

Un saludo.

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-4 años vista.

La cartera no podrá estar formada por más de 15 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Esta carta trimestral no debe ser tomada como una recomendación de inversión. Su objetivo es meramente didáctico y bajo ninguna circunstancia una persona debe actuar únicamente sobre la información contenida en la misma.