A diferencia de los anteriores trimestres, el 2º trimestre de 2021 ha sido un periodo de consolidación para la Cartera Value Virtual. Sin cambios relevantes en las posiciones (tan sólo la venta de ESG Core Investments y la compra de Katapult Holdings), la cartera ha ido en "piloto automático", con algunas tesis batiendo expectativas y otras decepcionando (ver caso Fannie/Freddie).

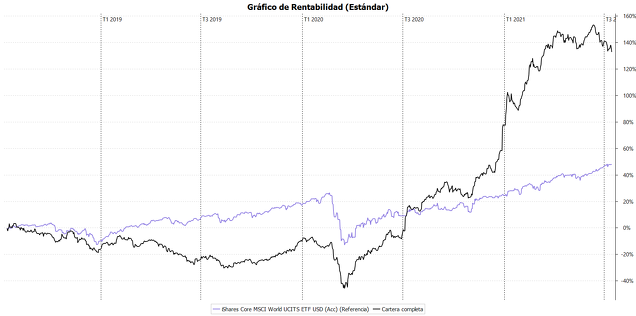

En lo que llevamos de 2021, la cartera ha obtenido un +31,27% mientras que el índice MSCI World UCITS ETF (Acc) ha obtenido un +18,96%. Por otro lado, desde su inicio el 6 de julio de 2018, la Cartera ha obtenido un +135,91% (33,12% anualizado) mientras que el MSCI World UCITS ETF (Acc) ha obtenido un +51,93% (14,96% anualizado).

Efectivemente, la semana pasada la Cartera cumplió 3 años, un período que empieza a ser representativo. Aún así, mi foco sigue siendo aprender y mejorar el proceso de análisis. Cuando creé la Cartera Value Virtual tenía 17 años y sabía mucho menos de lo que sé ahora. Fallar pronto y de manera pública fue (y sigue siendo) clave. Mi objetivo: que los próximos 3 años sean aún mejores a nivel de aprendizaje.

Evolución de la filosofía de inversión

En los últimos meses, influenciado por la lectura del libro "Investing for Growth" de Terry Smith, he empezado a priorizar la búsqueda de nuevas ideas de inversión en empresas de calidad, con buenos retornos sobre el capital invertido y ventajas competitivas crecientes y duraderas. El objetivo es que poco a poco este tipo de compañías supongan el núcleo de la cartera, dejando un pequeño espacio para situaciones especiales o posiciones más "deep value".

Vinculado con esto, recomiendo leer la carta anual 2021 de Javier Acción y el ensayo de Josh Tarasoff sobre la filosofía de su fondo Greenlea Lane. Ambos gestores han realizado una transición similar a la comentada y coinciden en que la clave es entender los factores cualitativos de los negocios para hacerse una idea de hacia dónde se dirigen durante la próxima década.

Todas las compañías tienen un endgame (como dice Tarasoff), un estado natural a largo plazo hacia el que tienden. Este estado final es un rango de posibilidades subjetivo que cada uno debe valorar y que se amplía cuando la convicción es menor. El camino para llegar a ese endgame (trimestre a trimestre) se sobrevalora por parte de los analistas, mientras que pocos realmente piensan en el devenir a largo plazo de los negocios.

Bajo este nuevo modelo mental, compañías opticamente caras pueden ser invertibles, mientras que otras con múltiplos bajos pueden ser consideradas malas inversiones. Todo depende de nuestra visión particular sobre el endgame.

Comenatario sobre el caso Fannie/Freddie

En septiembre del año pasado, antes de las elecciones en EEUU, decidí comprar una pequeña posición en preferentes de Fannie Mae y Freddie Mac (5% de la cartera en total). La idea era que en vista de las elecciones, los trámites para la recapitalización y privatización de las GSEs se acelerarían para dejar todo encarrilado de cara a la siguiente legislatura. En aquél momento, las preferentes cotizaban entre 20 y 25 centavos sobre el dólar, con bastante margen en caso de sorpresa positiva.

Lamentablemente para los accionistas y preferentistas de Fannie y Freddie, Biden ganó las elecciones, dejando claro que sacarlas del conservatorship no estaba entre sus prioridades. Tras la toma de posesión, las preferentes se fueron a 16-17 centavos sobre el dólar.

Todo esto nos lleva al 23 de junio, cuando el Tribunal Supremo de los Estados Unidos (SCOTUS) dió su opinión en el caso "Collins v. Yellen". En resumidas cuentas, SCOTUS permite la continuación del Net Worth Sweep (expropiación de los beneficios de las GSEs), declara a la estructura de la FHFA (entidad reguladora de Fannie/Freddie) como inconstitucional y considera que el Presidente de los Estados Unidos puede despedir al director de la FHFA "at will" (cuando quiera, básicamente). A las pocas horas se confirmaba que Biden reemplazaba al director de la FHFA, Mark Calabria (defensor de la recapitalización y privatización) por Sandra Thompson.

Lógicamente, este no era el resultado esperado por parte de los accionistas y preferentistas. Esta sentencia de SCOTUS equivale, en mi opinión, a decir que el gobierno estadounidense puede expropiar cualquier entidad regulada cuando quiera. Con estas noticias, las preferentes se han ido a 6 centavos sobre el dólar.

Aún así, tanto la vía judicial como la administrativa siguen abiertas con más casos y negociaciones. Incluso si las preferentes tardasen 10 años en llegar a valor par (una vez distribuyan dividendo con las GSEs privatizadas), a 6 centavos sobre el dólar nos sale una TIR del 32%. Por ese motivo he preferido no vender, aunque dudo que amplie la posición.

Reflexiones finales:

Para finalizar, aprovecho para agradecer que hayáis dedicado unos minutos a leer esta carta trimestral y si tenéis cualquier duda, crítica o sugerencia no dudéis en contactarme.

Espero que el mercado siga ofreciéndonos buenas oportunidades y buenas rentabilidades a toda la comunidad inversora.

Un saludo.

Filosofía de inversión:

El objetivo de esta cartera virtual (transacciones con dinero ficticio) es el de mejorar mi proceso de inversión y obtener mejores resultados que los índices de referencia a largo plazo. La filosofía de inversión aplicada es el value investing. Las inversiones realizadas en esta cartera tienen una visión a 3-5 años vista.

La cartera no podrá estar formada por más de 15 empresas, con el objetivo de facilitar el seguimiento y aumentar la concentración de la misma.

Esta carta trimestral no debe ser tomada como una recomendación de inversión. Su objetivo es meramente didáctico y bajo ninguna circunstancia una persona debe actuar únicamente sobre la información contenida en la misma.