Hasta hace pocos meses, la empresa del MAB que más protagonismo estaba teniendo era sin duda Gowex. Ahora parece que este puesto lo tiene Carbures sobre todo si miramos la cotización en el año.

Carbures terminó el año en 1,68 euros por acción y este jueves 9 de mayo cerró a 5,15 euros, lo que supone una revalorización en el año del 207%. Es decir, que la compañía ha multiplicado por tres el precio de la acción. Una auténtica barbaridad.

¿Pero qué hay detrás de Carbures?

Carbures es una empresa multinacional de carácter industrial con presencia en China, EEUU y Europa, que utiliza tecnologías de última generación para la ingeniería y fabricación de estructuras de materiales compuestos. La compañía, especializada en fibra de carbono, diseña y desarrolla productos ajustados a la demanda de la industria en los sectores aeronáuticos, automovilístico y obra civil, al tiempo que ofrece servicios de consultoría e ingeniería a la industria aeronáutica.

Carbures debutó en el MAB el 23 de marzo de 2012 a un precio de colocación de 1,08 euros. Captó 2,26 millones de euros y su capitalización inicial fue de 14,1 millones de euros. En julio de 2012, la empresa volvió a realizar otra ampliación de capital por importe de 2,5 millones de euros adicionales. Finalmente, este mes de febrero ha realizado su tercera ampliación en menos de un año, captando 3 millones más. Por lo tanto, lleva captados un total de 7,7 millones de euros desde su debut en el MAB. Además es que parece que no sólo quedará aquí este proceso de captar capital. Hay prevista alguna ampliación más de capital este año para intentar llegar a los 9 millones de euros.

En poco más de un año la compañía ha multiplicado casi por 5 la cotización de la acción y por más de 6 su capitalización debido a la emisión de más acciones durante este tiempo procedentes de las ampliaciones de capital ejecutadas.

La capitalización a día de hoy se sitúa por el entorno de los 88 millones de euros.

Los resultados de 2012 han sido bastante buenos pero la verdad creo que presentan unas cifras bajas para que la capitalización sea de 88 millones de euros. De todas formas, como siempre en bolsa, el futuro es lo que importa y las previsiones deben ser de escándalo para justificar a día de hoy la cotización. No tengo apenas información sobre las previsiones por lo tanto no puedo establecer muy bien cuál podrá ser el beneficio para 2013 y 2014.

Sobre los resultados de 2012 de Carbures Europe destaco los siguientes puntos:

- Importe neto cifra de negocio se sitúan en 5 millones de euros.

- El EBITDA queda en 0,8 millones de euros.

- El resultado de explotación (EBIT) mejora pero sigue en pérdidas (-0,11 mill. €).

- El resultado neto en cambio es positivo gracias a los beneficios fiscales que le permiten pasar de unos resultados antes de impuestos con unas pérdidas de casi 0,55 mill. € a unos beneficios de 0,13 mill. €.

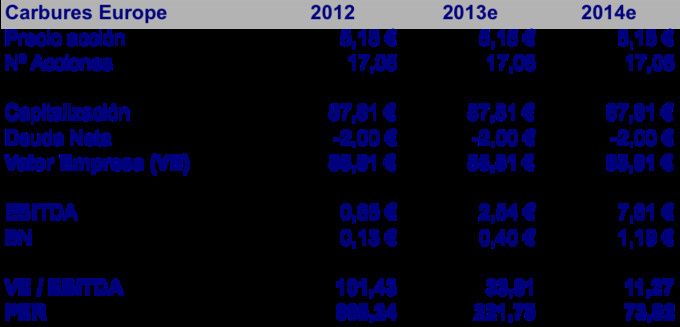

Ahora en términos de valoración es cierto que puedo ser muy simplista pero para tener una referencia de cómo cotiza y qué precios se están pagando aún con un crecimiento más que importante en estos dos próximos años, os dejo el cuadro de abajo.

Multiplicando casi por 9 el EBITDA y el beneficio neto desde los resultados de 2012 a los resultados de 2014, tenemos un Valor Empresa / EBITDA de 11 y un PER de 74 con la cotización a 5,15 euros. Sobre el valor empresa, decir que estoy estimando una caja neta de 2 millones de euros.

La verdad, la exigencia creo que es máxima, multiplicar por 9 los beneficios en dos años y los ratios aún así no son buenos. Si consigue multiplicar por 5, lo cual sería un crecimiento extraordinario, los ratios lejos de no ser buenos, a mi entender serían muy malos para invertir. Pero si consigue este objetivo de multiplicar por 9 o incluso más los beneficios, pues la cotización podrá seguir subiendo a pesar del PER. Pero insisto que a 5,15 euros estamos pagando ya unos crecimientos más que impresionantes a dos años. Habrá gente que diga que a dos años no hay que mirar. Hay que mirar a 5 años. Pues casi me lo pone peor, porque las empresas de aquí a 5 años pueden cambiar para bien o para mal muy fácilmente. A mí no me gusta irme mucho más allá de dos años. Si no está atractiva la valoración, no me interesa en principio invertir.

No sé qué pensáis vosotros y si me podéis dar un poco de luz. Yo sinceramente no he seguido apenas a la compañía y lo único que he mirado son los resultados. No sé bien su plan de negocio, previsiones, productos, mercados, etc. Pero es que con lo poco que he visto, entiendo que la empresa pueda registrar un crecimiento espectacular en los próximos años pero dada la cotización, a bote pronto no me parece nada atractiva para invertir.