Canacol Energy Ltd es una compañía canadiense de exploración y producción de petróleo y gas enfocada en Colombia. Su estrategia está basada en la amplia experiencia de la gerencia en este país, y suelen repetir que "donde otros solo ven riesgo, la gerencia de Canacol tiene la capacidad de visualizar una oportunidad, la habilidad de capitalizarla y la agilidad para actuar rápidamente".

La empresa esta listada en el Toronto Stock Exchange, en la Bolsa de Valores de Colombia y en el OTCQX de Estados Unidos de América, bajo los símbolos CNE, CNE.C y CNNEF, respectivamente.

La compañía todavía tiene activos petroleros convencionales tanto en Colombia como en México, que espera vender a finales de junio/julio y de esa manera centrarse en el negocio del gas. Sin embargo, Canacol Energy mantendrá sus propiedades de shale oil en la formación de La Luna, una de las mejores del mundo.

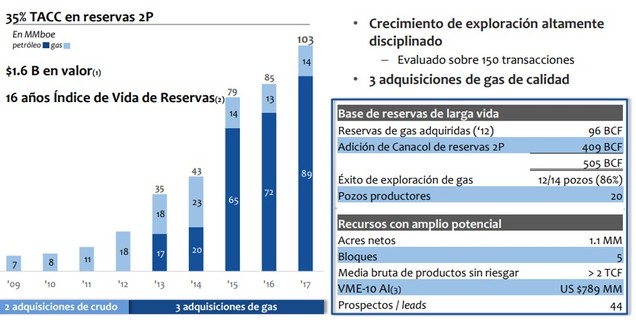

La empresa tiene reservas 2P de 505 BCF (Billion Cubit Feet), de los cuales el 86 % corresponde a gas natural. Estos activos suponen las reservas más importantes de Colombia. Canacol tiene socios de talla mundial, los cuales incluyen a Ecopetrol, Petroecuador, ConocoPhillips, Sinochem, Schlumberger y Shell.

Para que nos vayamos haciendo una idea de sus cifras, en 2019 se espera que haga ~$260MM de EBITDA en 2019e si alcanzan unos 200mmcfpd y unos ~$280MM de 2020e en adelante cuando alcancen una producción de 230mmcfpd (actualmente está en ~115mmcfpd). La empresa capitaliza $565MM y sumando su deuda neta de $259MM tiene un EV de $824MM.

Modelo de Negocio

Nuestra visión tan optimista sobre esta compañía se basa en un sólido plan de expansión de medio y largo plazo: es muy probable que en el Q1-Q2 de 2019 estén produciendo 200mmcfpd. La compañía da un guidance de 230mmcfpd para diciembre de 2018, pero nosotros preferimos ser conservadores, bajar esos números y retrasar las fechas. En cualquier caso, van a aumentar el 80% de la producción, duplicando el flujo de caja operativo de aquí a un año con un bajo nivel de CapEX de mantenimiento y consolidando una ventaja competitiva en la costa caribeña de Colombia; a priori tiene atractivo suficiente como para seguir estudiándola.

El atractivo de la inversión se puede resumir en los siguientes puntos: se espera que tenga un flujo de caja operativo de ~$140MM en 2019e si consiguen una producción de unos 200mmcfpd y de ~$160MM 2020e con un CapEX de mantenimiento ~$40MM-~60MM, ~ $259MM de deuda neta, siendo el único productor en la costa caribeña de Colombia con las mejores reservas del país, con una gerencia con experiencia en Colombia, skin in the game y una increíble tasa de éxito de exploración superior al 85% (y que creemos declinará a una tasa del 4-5% anual).

Debido a la situación geográfica del país no es óptimo importar gas de otras latitudes. La alternativa era producir en el mismo país, ¿pero quién querría invertir en un lugar sin la seguridad de los países más avanzados, con el precio del gas demasiado bajo?

Charle Gamba, fundador y CEO de Canacol, supo ver la oportunidad. Adelantándose a su tiempo dio un giro a la empresa, anteriormente más centrada en petróleo, comprando activos a precio de saldo en 2012 y negociando un precio fijo por el gas.

Poco a poco Gamba ha ido ganando peso en la industria. En un proceso brillante se ha ido haciendo cada vez con más yacimientos en Colombia y negociando contratos con las grandes empresas instaladas en el país, hasta estar a punto de "tejer" un plan estratégico para suministrar la creciente demanda de energía que Colombia necesitará los próximos años.

Posición estratégica

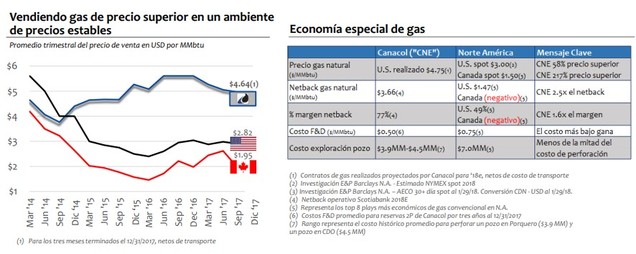

Como toda empresa de commodities, un punto clave es generar contratos a largo plazo con clientes fuertes que aíslan el riesgo de una caída del precio de la materia prima.

Además de los precios fijos, la posición estratégica de Canacol se basa en el conocimiento del país, lo que ha provocado una localización óptima que le hace abastecer de gas y electricidad a una zona de Colombia que presenta un déficit. En efecto, según Wood Mackenzie y UPME, se espera que la demanda de gas natural crezca un 3% anual hasta 2025, destacando que los principales actores del consumo de gas natural son el sector termoeléctrico y el sector industrial.

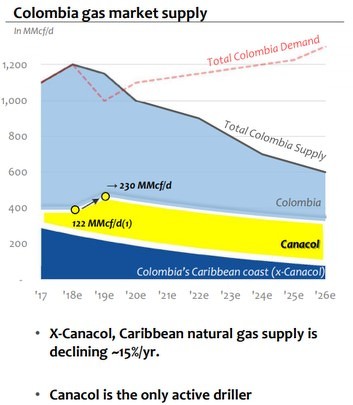

Lo anterior genera una discrepancia en el mercado porque los tres campos de gas más importantes en Colombia se encuentran en la costa del Caribe; Chuchupa, Ballena y La Creciente, todos ellos pozos propiedad de Chevron. Los campos anteriores reducirán su producción a una tasa del 20% anual debido a su maduración natural; la región del Caribe consume aproximadamente el 37% del gas generado en el país.

Consecuentemente, las condiciones del mercado crean una oportunidad apropiada para Canacol Energy, único perforador activo. Otro punto a tener en cuenta que demuestra la posición de Canacol son las crecientes reservas de estos últimos años que ya suponen el 60% de las reservas del país:

Proyecto y catalizador

Este es el plan para producir +100 MMcfpd en diciembre de 2018:

· Abril 2016: +70 MMcf / d. Promigas financió un oleoducto de 190 km.

· Diciembre 2017: +40 MMcf / d. Financiación privada de un gasoducto 82km Jobo → Bremen ("Sabanas").

· Diciembre 2018: +100 MMcf / d. Expansión financiada por Promigas 20-in. línea Jobo → Sincelejo.

Resumiendo, si el proyecto sigue según lo previsto, Canacol multiplicará la producción por tres en tres años, resolviendo uno de los mayores déficits de suministro de gas natural de Colombia.

Estructura financiera y algunos números

Como comentamos, el punto clave de Canacol es que van a alcanzar una producción de gas natural de 200-210mmfpd, estimado para el 1Q 2019 (están produciendo 115mmcfpd en el 1Q 2018, por lo que será un aumento del 75% -80%).

Con los contratos ya fijados a $ 4,75 / mcf y un netback de $ 3,73, se traduciría en ~$345MM de ingresos, $260MM de ebitda y ~$140MM de flujo de caja de operaciones (históricamente tienen un ratio de conversión de caja de operaciones sobre ingresos del ~ 40%). El CapEX de mantenimiento es bajo, unos ~$40MM-$60MM con un 86% de tasa de éxito de exploración.

La deuda financiera es de $ 320MM, y ha sido refinanciada con mejores condiciones hace tan sólo unos meses. La caja es de $ 61MM, y estimamos que obtendrán ~$40MM con la inminente venta del negocio convencional petrolero colombiano.

Lo que nos queda es una compañía con una clara ventaja competitiva, con contratos fijados a largo plazo que generan ~$120MM FCF por año desde el 2019e en adelante, y con las mejores reservas de gas natural en Colombia y petróleo no convencional en La Luna (no incluido en esta tesis).

Riesgos

Los riesgos habituales en este tipo de industria son

1) dependencia del precio de la materia prima

2) deuda

3) ejecución de los proyectos

4) posibilidad de dilución

1) Dependencia del precio de la materia prima

Como hemos visto en el modelo de negocio de Canacol, el primer riesgo queda eliminado. Cabría prever una posible importación de gas a Colombia por LNG y regasificarlo en la planta del Caribe, pero no parece eficiente. Tal y como especifica la compañía:

"Por el lado de la importación de gas en Colombia, la planta de regasificación en el Caribe, se entiende, fue construida como soporte al parque termo generador en periodos de sequía y no como una fuente permanente de oferta de gas al mercado. Adicionalmente, de llegar a darse importación de manera continua en la planta, nuestro precio de venta de US 5.0/Mcf es bastante competitivo respecto al precio que se estima pudiese llegar el gas importado. Al respecto, un estudio realizado por una consultora privada muestra precios de referencia para el gas importado entre US$6.5/MMBTU – US$10/MMBTU. "

Por otro lado, el gobierno de Colombia publicó un estudio en 2016 estimando el coste total de importar gas, y el precio mínimo de $5,52 está por encima del precio fijado por Canacol. Esto ciertamente tiene sentido ya que los $5 fijados serían inmediatamente inferiores al coste de importarlo.

2) Deuda

Ésta, como hemos comentado, no debería ser un problema y parece controlada y optimizada en los pagos.

3) y 4) Ejecución de los proyectos y riesgo de dilución

El tercer riesgo es inevitable y toda empresa que se dedique a esta industria pasa por él. Aunque nunca esté totalmente eliminado, el alto porcentaje de éxito en las exploraciones de Canacol (de nuevo debido al conocimiento de la gerencia del terreno) y sobre todo el controlado requerimiento de capital para acabar las fases de este año y medio restante nos hacen ser moderadamente optimistas respecto a que la empresa no recaerá en nuevas deudas o ampliaciones de capital, si bien es el mayor riesgo. Canacol Energy tiene un programa de compensación a través de opciones sobre las acciones de la compañía. En el caso de que se ejercieran todas las opciones autorizadas a finales de 2017, se generaría un efecto dilutivo de 6,61% y si se ejerciera el total de las opciones en circulación, se daría una dilución de 8,41% a los accionistas. Canacol Energy tiene actualmente 176,6 millones de acciones en circulación y 14,8 millones de opciones sobre acciones, por un total de 191,4 millones de acciones.

Otro punto principal a considerar: Promigas, que es la empresa a cargo de la inversión del nuevo gasoducto, podría presentar retrasos en los proyectos de ejecución que ya se tienen en cuenta en la valoración. En cualquier caso a Promigas le conviene entregar la licencia y comenzar a transportar el gas.

Gerencia

Charle Gamba:

Es el presidente y fundador de Canacol. Su conocimiento del continente es uno de los puntos clave de la empresa.

Gamba fundó Canacol Energy Ltd. en 2008. Ha tenido gran variedad de roles técnicos y directivos en compañías petroleras de diversos tamaños y la mayor parte de su carrera profesional ha estado enfocada a la exploración y producción E&P en Sudamérica. Antes de crear Canacol, Gamba fue Vicepresidente de Exploración para Occidental Oil & Gas Company, con base en Bogotá, Colombia. En sus 8 años con Occidental, vivió y trabajó en Ecuador, Qatar, Colombia y EEUU, en diversos cargos técnicos y directivos. Gamba también trabajó para Alberta Energy Company en Argentina y Ecuador y para Canadian Occidental en Indonesia, Australia y Canadá. Comenzó su carrera como geólogo en Imperial Oil en Calgary y tiene una Maestría en Ciencias (MSc) y un PhD en Geología.

Ya en 2014 rechazó ofertas de compra por la empresa. Viendo los precios del gas en la parte baja del ciclo decidió dar un cambio a Canacol, del petróleo al gas, y a la vista de los resultados parece una buena decisión.

Oswaldo Cisneros:

Una de las personas más ricas de Venezuela, a través de su empresa Cavengas Holdings S.R.L., se ha hecho con el 18,7% de Canacol a $2,50. Cisneros ha sido director de empresas como Pepsi Cola Venezuela y de Telcel Celular C.A. Actualmente, es director de Harvest Natural Resources Inc., compañía de energía listada en NYSE dedicada a la adquisición, desarrollo, producción y disposición de propiedades de petróleo y gas natural.

La gerencia es dueña del 22% de las acciones:

Esto es un aspecto importante cuando estamos hablando de una pequeña empresa en crecimiento. Este punto está relacionado con que casi el 50% de la remuneración a la directiva se hace en acciones, lo que nos lleva a pensar que la directiva estará alineada con los intereses de los accionistas.

Conclusión

El modelo de Canacol basado en el crecimiento, en el conocimiento del terreno y sobre todo en los contratos a precio fijo hacen de él un excelente negocio, lo que minimiza los riesgos asociados a esta industria, ofreciendo una interesante inversión a los precios actuales.