El culebrón de la OPA de Caixabank parece complicarse después del rechazo por parte del Consejo de Administración del Banco Portugués de Inversiones (BPI).

El día 20 de febrero publicaba un artículo sobre esta OPA donde dejaba claras mis dudas sobre el beneficio para el accionista de este movimiento. Para aquéllos que deseen leerlo, les dejó el link Caixabank y su OPA ya que no voy a repetir lo allí expuesto con objeto de no aburrir a los lectores con argumentos repetitivos.

Partiendo de aquel instante, vamos a recoger los acontecimiento que se han sucedido desde entonces.

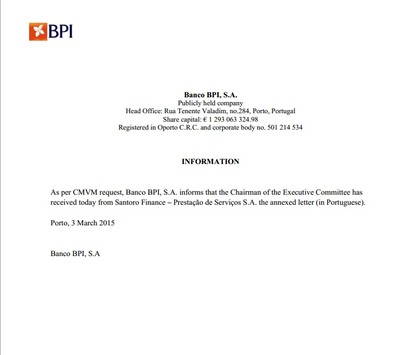

Día 3/3/2015

BPI informa a la CMVM, la CNMV de Portugal, sobre el contenido de la carta recibida de Santoro Finance. La carta está dirigida a Gonzalo Gortázar, CEO de Caixabank desde junio de 2014, así como a Fernándo Ulrich, CEO de BPI, y Nuno Amado, CEO de Banco Comercial Portugués (BCP).

En la carta fechada el 2 de marzo, Isabel dos Santos, hija del presidente de Angola, transmite a través de Santoro Finance, el holding fundado por ella misma, el rechazo a la OPA lanzada por Caixabank. Presenta, como alternativa, la fusión entre BPI y BCP.

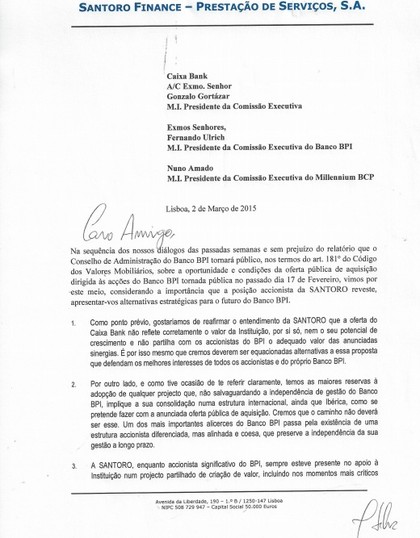

La traducción completa del texto en español vendría a ser...

A raíz de nuestras conversaciones de las últimas semanas y sin perjuicio de que el Consejo de Administración del Banco BPI haga público, con arreglo al art. 181 del Código de Valores, información sobre la oportunidad y condiciones de la oferta pública dirigida a las acciones de Banco BPI hecho público el pasado 17 de febrero, por la presente, considerando la importancia de la posición como accionista de Santoro, se presentan alternativas estratégicas para el futuro de Banco BPI.

1. Para empezar, nos gustaría reafirmar la opinión de SANTORO de que la oferta de Caixabank no refleja adecuadamente el valor de la propia entidad, ni su potencial de crecimiento y no comparte con los accionistas de BPI el verdadero valor de las sinergias anunciadas. Es, por esta razón, por la que creemos que se deben valorar alternativas a esta propuesta para defender los mejores intereses de todos los accionistas y del banco BPI.

2. Por otra parte, como ya he tenido ocasión de expresar claramente, tenemos las mayores reservas en aprobar cualquier proyecto que, no salvaguardando la independencia de la gestión de banco BPI, implique su consolidación en una estructura internacional, aunque Ibérica, como se pretende hacer con la citada oferta de adquisición. Creemos que el camino no debe ser éste. Uno de los pilares más importantes de banco BPI consiste en la existencia de una estructura de accionariado diverso, pero alineado y cohesionada, preservando la independencia de su gestión a largo plazo.

3. SANTORO, como accionista significativo de BPI, siempre ha estado presente en apoyo de la Instituación en un proyecto común de creación de valor, incluyendo los momentos más críticos vividos durante la crisis de los últimos dos años. Así fue en el momento en que adquirió su participación inicial, en una etapa en la que el Banco y la economía portuguesa pasaron por unos de los momentos más difíciles de su historia reciente. También fue así, cuando reforzada su posición, creó una situación de equilibrio de votos que permitió el fortalecimiento de la posición de Caixabank sin que esta institución fuese obligada a lanzar una OPA por superar el límite del 33,33% del capital social. Fue también así en la última ampliación de capital, operación fundamental para el fortalecimiento del capital del banco, que SANTORO apoyó y llegó a suscribir y pagar en la medida de su participación accionarial.

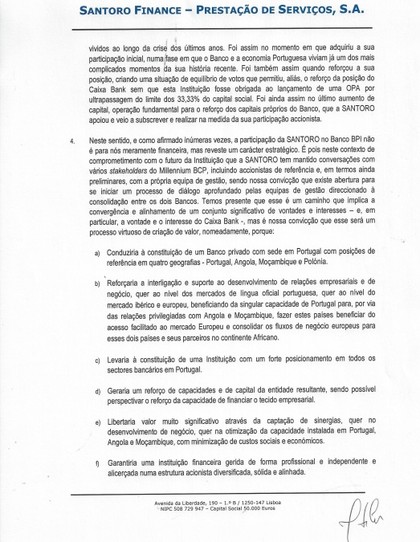

4. En este sentido, y como se ha reafirmado muchas veces, la participación de SANTORO en banco BPI no es para meramente financiera, sino que tiene un carácter estratégico. Y es en este contexto de compromiso con el futuro de la institución que SANTORO ha mantenido conversaciones con diversas grupos de interés del Millenium BCP, incluidos los accionistas de referencia y, en contactos todavía preliminares, con su propio equipo de dirección, siendo nuestra convicción que existe una actitud abierta para iniciar un proceso de diálogo por los equipos de gestión dirigido a la consolidación entre los dos bancos. Tenemos en cuenta que esto implica la convergencia y la alineación de un número significativo de voluntades e intereses - y, en particular, la voluntad y el interés de Caixabank - pero es nuestra convicción de que este será un proceso virtuoso de creación de valor, en particular, debido a que:

a) Se constituiría un banco privado con sede en Portugal, con posiciones de referencia en cuatro áreas geográficas - Portugal, Angola, Mozambique y Polonia.

b) Reforzaría la interrelación y soporte al desarrollo de las relaciones empresariales y de negocios, ya sea a nivel de los mercados de habla portuguesa, tanto en términos del mercado ibérico y europeo, beneficiando la capacidad única de Portugal para, a través de las relaciones privilegiadas con Angola y Mozambique, permita que estos países se beneficien de la facilidades del acceso al mercado europeo y consolidar los flujos de negocio europeo a estos dos países y sus socios en África.

c) Llevaría a la creación de una institución con un fuerte posicionamiento en todos los sectores de la banca en Portugal.

d) Generaría un aumento de capacidades y capital en la entidad resultante de la fusión, siendo posible prever el fortalecimiento de la capacidad para financiar el tejido empresarial.

e) Generaría un valor mucho más significativo gracias a las sinergias, tanto en el desarrollo del negocios, en la optimización de la capacidad instalada en Portugal, Angola y Mozambique, con minimización de costes sociales y económicos.

f) Aseguraría una institución financiera gestionada de manera profesional e independiente y con una base accionarial diversificada, sólida y alineada.

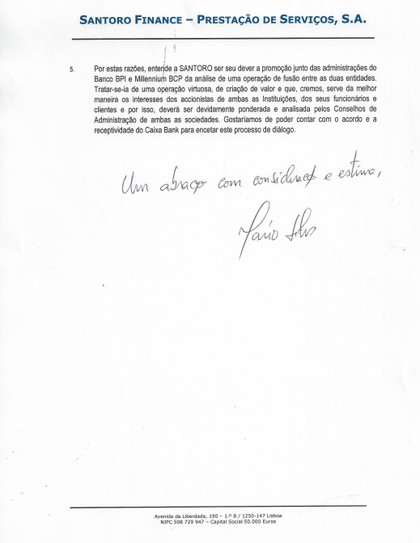

5. Por todas estas razones, SANTORO entiende que es su deber promover junto con las administraciones de Banco BPI y Millennium BCP el análisis de una fusión entre las dos entidades. Tratándose de una operación beneficiosa, de creación de valor y que, a nuestro juicio, sirve mejora a los intereses de los accionistas de ambas instituciones, de sus empleados y clientes y por lo tanto, debe ser adecuadamente evaluada y analizada por los Consejos de administración de ambas compañías. Nos gustaría contar con el acuerdo y la receptividad de Caixabank para comenzar este proceso de diálogo.

Un abrazo con ?? y estima,

Día 5/3/2015

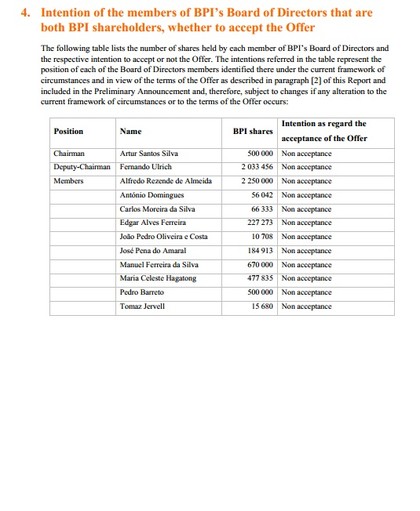

El Consejo de Aministración de BPIcree que el precio de la OPA no refleja el valor actual de BPI y decide no recomendar a los accionistas que acepten la oferta de Caixabank.

Alternativas

La consecuencia más inmediata es el fracaso seguro de la OPA ya que resulta difícil de concebir que una OPA tenga éxito con la oposición del Consejo de la empresa opada. Las alternativas que tiene Caixabank serían:

1.- Retirar la OPA ante la certeza de que no va a lograr apenas aceptación. Recordemos que la OPA establecía dos condiciones (1) superar el 50 por ciento del capital (2) BPI elimine la limitación de los derechos de voto del 20%.

Sabemos, a ciencia cierta, que Isabel dos Santos, que tiene el 18% de los votos, no acudirá a la oferta a tenor de las manifestaciones hechas públicas y, también sabemos, que no se va a eliminar la limitación de los derechos de voto del 20%.

2.- Cambiar las condiciones de la OPA.

Esto implicaría negociar con el Consejo de Administración de BPI un precio, con objeto de que aconsejaran a los accionistas acudir a la misma.

Opinión

Las explicaciones de Isabel dos Santos a través de Santoro Finance no dejan de ser poco creíbles, "yo soy buena y maravillosa y lo que quiero es lo mejor para la empresa". Se habla de malas prácticas por parte de esta señora para hacerse con empresas rentables fundadas por empresas portuguesas en Angola. Yo no lo sé, pero lo que sí sé es que nadie es una hermanita de la caridad y que buscará su propio beneficio, entendiendo que la compra a ese precio por parte de Caixabank no redunda en su beneficio.

Las explicaciones del Consejo para rechazar la OPA, según reconocen, tienen una motivación económica. Por tanto, si Caixabank desea hacerse con BPI, debería negociar con el Consejo un precio aceptable para ambas partes. En caso de considerar que su valoración ya es lo suficientemente atractiva, debería retirar la OPA ya que seguir adelante conociendo el resultado no tiene mucho sentido.

Por otro lado, la posible fusión entre BPI y BCP me parece un poco arriesgada si tenemos en cuenta que todavía no tienen el músculo financiero que deberían. Me recuerda un poco a las fusiones propiciadas por el Gobierno de turno en Bankia antes de su caída. Lo que sí es cierto es que una fusión, en principio, sería una medida defensiva contra futuras OPAs ya que haría más complicada una adquisición al ser la entidad resultante de la fusión mas grande y, por tanto, aumentaría significativamente la cantidad a desenbolsar para hacerse con ella. Las sinergias en el mercado portugués por la fusión son indudables.

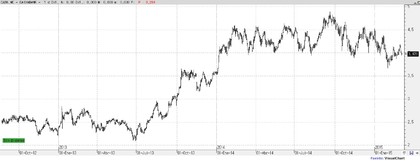

En las últimas semanas, Caixabank ha estado intentando sostener la cotización de las acciones propias mediante compras. Pero, ante una noticia como ésta, sólo caben cuatro posibilidades:

a) el mercado considera que Caixabank va a elevar el precio de la OPA y, por tanto, debería reflejar este coste mayor con una caída en la cotización.

b) el mercado considera que Caixabank no va a tener éxito o va a retirar la OPA y, por tanto, debería reflejar esta noticia en la cotización con una subida ya que la compra de BPI penalizaba a Caixabank por dudas sobre su financiación (¿ampliación o no ampliación?) o ratios de solvencia.

c) incertidumbre. El mercado no sabe lo que sucederá y eso crea incertidumbre. La incertidumbre en una acción lastra su cotización, caídas.

d) Caixabank sostiene la acción con más compras de acciones propias independientemente de lo que opine el mercado, por lo que la cotización no cae.

A título personal, yo diría que la cotización debería caer pero cosas más extrañas he visto.

Por otro lado, Caixabank podría precipitar la desinversión en Repsol o Telefónica con objeto de obtener financiación si desea continuar con esta OPA a un precio mayor u otra OPA de Novo Banco o similar. Pero, sus intenciones sólo las conocen ellos. También podrían necesitar una ampliación como se apuntaba en el primer artículo sobre el tema.

Ojo, además, al hecho de que nos encontramos dentro del periodo de pago del dividendo por la fórmula de scrip dividend (fuente: Invertia) ya que podría acentuar los movimientos.

2 de marzo de 2015. Publicación del anuncio del Aumento en el Boletín Oficial del Registro Mercantil. Fecha de referencia (record date) para la asignación de derechos (23:59 horas CET).

3 de marzo de 2015. Comienza el periodo de negociación de derechos de asignación gratuita y el plazo para que quienes los hayan recibido puedan solicitar la compra de dichos derechos por CaixaBank. La acción de CaixaBank cotiza “ex-cupón”.

12 de marzo de 2015. Fin del plazo para solicitar la compra de derechos de asignación gratuita por CaixaBank.

17 de marzo de 2015. Fin del periodo de negociación de derechos. Adquisición por CaixaBank de derechos de asignación gratuita a accionistas que hayan optado por efectivo.

20 de marzo de 2015. Pago de efectivo a los accionistas que hayan solicitado la venta de derechos de asignación gratuita a CaixaBank en virtud del compromiso de compra.

23 de marzo / 26 de marzo de 2015. Cierre del Aumento y tramitación de la inscripción del Aumento y la admisión a cotización de las nuevas acciones en las Bolsas españolas.

27 de marzo de 2015. Inicio de la contratación ordinaria de las nuevas acciones en las Bolsas españolas.

En cualquier caso, el debate y las apuestas están servidos.