Contenidos

1. Dos enfoques para el uso de screeners

2. “Adding your two cents may cost you a lot over the long term”

- 2.1 ¿Qué pasó en su experimento?

3. Ejemplos

- 3.1 FÓRMULA MÁGICA

- 3.2 F-Score PIOTROSKI

- 3.3 COMBO GREENBLATT & PIOTROSKI

4. Puesta en práctica (cómo lo haría un quant investor)

Mucha gente aún no está familiarizada con el uso de screeners para identificar oportunidades de inversión, así que voy a basar el presente artículo en los diferentes enfoques que los screeners tienen, y cómo puedes sacarle el máximo rendimiento.

Actualmente el mundo evoluciona a una velocidad trepidante respecto de cómo lo hacía en el pasado y el Value Investing también ha evolucionado. En Europa (y en particular en España) los inversores pro-value suelen sentirse cómodos con ideas de la vieja escuela, pero la realidad es que el Value Investing ha evolucionado y con ello los medios para identificar oportunidades de inversión basadas en análisis fundamental; y como siempre esa evolución no se produce en Europa sino en EEUU.

Los screeners actualmente son utilizados por muchos inversores billonarios americanos y aquí, aunque también se utilizan, no se hace con la misma convicción. Los resultados también son muy diferentes, veremos porqué un poco más adelante.

Zonavalue.com tiene alojado en su sistema un potente screener que permite filtrar diversos universos de acciones de distintas zonas geográficas por medio de un montón de ratios fundamentales basados en contabilidad financiera. Modelos de clasificación (Score) como los de Greenblatt, Piotroski, Net Net, Toby Carlisle, O’Shaughnessy, Cliff Asness, Yacktman…; varios modelos de cálculo del Valor Intrínseco de las acciones. Ratios de eficiencia, liquidez y solvencia; de resultados, ingresos, Cash Flow y muchos otros.

Además pone a tu disposición la posibilidad hacer más de 12.500 combinaciones diferentes con ellos.

Comparativas con medias industriales de cada uno de los ratios o métricas de valoración. Datos en cierre anual o TTM. Backtesting de estrategias de Value Investing Cuantitativo, todas las que puedas imaginar y querer testar.

Todo ello gratis.

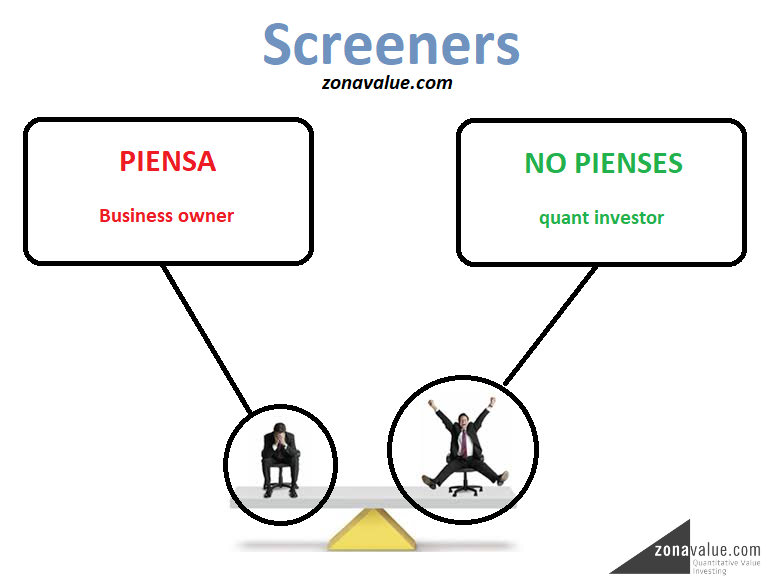

1. Dos enfoques para el uso de screeners

Existen dos tipos de enfoques para el uso de screeners que podemos llamar business owner (propietario de negocios) y quant investor (inversor cuantitativo).

Según Tobias Carlisle:

El quant investor usa los screeners para la creación de los portfolios. Confía en el rendimiento del portfolio como un todo. El quant investor compra acciones del screener sin miedo o favor e ignora los problemas particulares de cualquier acción dada. Confía despiadadamente en la probabilidad, tomando una perspectiva de largo plazo para batir a los mercados.

El business owner usa los screeners como lanzadera para un posterior análisis más en profundidad. El business owner estudiará cada acción por los medios clásicos, como haría cualquier analista fundamental: como un negocio. El business owner sólo compraría acciones del screener si estas tienen un importante descuento respecto de su valor real que asegure un margen de seguridad razonable; de lo contrario, no la compraría.

Ambos son igualmente válidos, pero el business owner es de largo el más complicado de ambos. Muchos inversores particulares obtendrían mejor resultado como quant investors.

Toby Carlisle

El motivo es que mucha gente acaba yendo por detrás del mercado como consecuencia de sesgos cognitivos y errores de comportamiento. Y de aplicar una inversión puramente cuantitativa evitarían ambos.

2. “Adding your two cents may cost you a lot over the long term”

Joel Greenblatt publicó un trabajo en 2012 llamado “Adding your two cents may cost you a lot over the long term” (añadir dos céntimos le puede costar mucho a largo plazo).

En este trabajo Greenblatt examina el retorno de las carteras de los usuarios de su “fórmula mágica” de forma separada durante los dos primeros años tras la creación de su screener: themagicformula.com.

Dió a sus clientes dos posibilidades para invertir en acciones americanas. Un tipo de cuenta era como la del business owner y la otra como la del quant investor.

La cuenta business owner permitía al inversor elegir qué acciones comprar y vender, así como cuándo hacerlo, de entre las que ofrecía el top del ranking de la fórmula mágica. La cuenta quant investor seguía un proceso sistemático que compraba y vendía el top del ranking de acciones de forma automática.

Greenblatt hizo este fantástico experimento sobre el comportamiento en la inversión en tiempo real con cuentas reales. Ambas cuentas elegían sus portfolios de la misma lista de acciones.

¿Qué pasó en su experimento?

Los inversores que optaron por la cuenta business owner obtuvieron en esos dos años de estudio una rentabilidad del 59,4% después de gastos. Es un buen retorno, pero el S&P500 había obtenido un 62,7% en ese mismo período.

Los inversores que optaron por el modelo quant investor obtuvieron una rentabilidad del 84,1% después de gastos en el mismo período, batiendo a los business owners por casi un 25% de rentabilidad; y por casi un 20% al S&P500.

Eso es una enorme diferencia, especialmente porque ambas cuentas elegían acciones de la misma lista y se suponían iban a seguir el mismo plan de inversión.

La única diferencia es que en el caso de los business owners podían pensar y decidir discrecionalmente, mientras que los quan investors no.

Según Greenblatt:

“The people who ‘self-managed’ their accounts took a winning system and used their judgment to unintentionally eliminate all the outperformance and then some!”

“¡Las personas que ‘auto-gestionaron’ sus cuentas tomaron un sistema ganador y usaron su juicio para eliminar involuntariamente todo el rendimiento superior y más aún!”

Joel Greenblatt

En otras palabras, “tú para qué piensas”…

Esos inversores cogieron un método sencillo y simple que bate al mercado y usaron su propia discrecionalidad para convertirlo en “malo”.

¡Es extraordinario como las personas pueden hacer difícil lo fácil, o convertir lo bueno en malo! (Joel Greenblatt)

Dicho esto deberíamos de retomar el asunto de cómo usar los screeners de forma adecuada.

Permitirme aclarar que “no pienses”, no significa literalmente “no pienses” sino “piensa antes de actuar (para definir tu estrategia), y luego no pienses sino actúa”.

3. Ejemplos

La Magic formula es un método simple para identificar empresas de calidad a precio de ganga según él.

Pero hay otros que funcionan mejor. Además de que tú como inversor puedes idear mejores todavía.

Me explico, un trabajo de mucho calado, además de la fórmula mágica, es el estudio sobre el F-Score del profesor Piotroski. Una inmejorable aportación a la comunidad de inversores quant.

Como inversores podéis combinar ambos, por ejemplo (y seguir combinando modelos, o añadiendo factores hasta que el resultado sea algo cercano a lo que vosotros deseáis en términos de rentabilidad-riesgo).

Veamos cómo:

FÓRMULA MÁGICA

Rentabilidad Anual Media (CAGR): 23.33 %

Volatilidad: 31.29 %

Ratio Sharpe: 0.75

Valor inicial de la inversión: 100.000€

Valor final de la inversión: 813.907,10 €

10 años backtest (2007 – 2016)| portfolios equi-ponderados | top 30 del ranking High ROIC & Low EBIT | rotación anual (períodos fiscales) | deducción de gastos de trading 0,2% | España, Alemania, Francia, Italia, y Portugal | todos los sectores ex-financial y utilities | Market Cap > 50 millones | base de datos zonavalue.com

F-Score PIOTROSKI

Rentabilidad Anual Media (CAGR): 21 %

Volatilidad: 25.31 %

Ratio Sharpe: 0.83

Valor inicial de la inversión: 100.000€

Valor final de la inversión: 672.601,26 €

10 años backtest (2007 – 2016)| portfolios equi-ponderados | top 30 del ranking High F-Score | rotación anual (períodos fiscales) | deducción de gastos de trading 0,2% | España, Alemania, Francia, Italia y Portugal | todos los sectores ex-financial y utilities | Market Cap > 50 millones | base de datos zonavalue.com

A bote pronto, seguir los consejos de Greenblatt o del profesor Piotroski no trae sino similar recompensa. De acuerdo, pero ¿qué pasa si los combinamos?

COMBO GREENBLATT & PIOTROSKI

Rentabilidad Anual Media (CAGR): 29.12 %

Volatilidad: 23.21 %

Ratio Sharpe: 1.25

Valor inicial de la inversión: 100.000€

Valor final de la inversión: 1.287.600,34 €

10 años backtest (2007 – 2016)| portfolios equi-ponderados | top 30 del ranking High ROIC & Low EV/EBIT + F-score > 6 | rotación anual (períodos fiscales) | deducción de gastos de trading 0,2% | España, Alemania, Francia, Italia y Portugal | todos los sectores ex-financial y utilities | base de datos zonavalue.com

En el último modelo, lo único que he añadido ha sido que la estrategia descarte todas aquellas empresas de la fórmula mágica que tengan un F-Score menor que 7 puntos en la escala del profesor. Ya está. Como veis además tiene mucho mejor ratio Sharpe que tomando por separado ambos modelos de estos High-End Investors (Ratio Sharpe > 1 : excelente binomio rentabilidad-riesgo).

Sin embargo, el resultado mejora considerablemente en el universo de acciones Europeas que he estudiado.

4. Puesta en práctica (cómo lo haría un quant investor)

- Haz un backtest de diferentes estrategias hasta que des con una que tenga sentido común y se adapte a tus intereses.

- Usa el stock screener de zonavalue.com para disponer de la lista de acciones candidatas, del ranking que resulta de la estrategia que previamente estudiaste. El screener mostrará una lista de hasta 100 acciones que cumplan con los criterios de tu búsqueda.

- Selecciona el Top [15-30] del ranking (mayor diversificación: menor rentabilidad y menor volatilidad). Lo más adecuado sería un porfolio entre 15 y 30 acciones.

- Escala las compras cada año aprovechando los períodos fiscales de cada una de las acciones y mantén esas acciones durante todo su período fiscal, aunque eso implique que una acción que apareció en el ranking a principios del año la tengas que comprar en Marzo.

- Si al año siguiente, cuando pases de nuevo el screener (que lo harás siempre a principio de año) esa acción ya no aparece en el Top del ranking, vendela cuando toque (al finalizar su período fiscal)*. Pero si sigue apareciendo, mantenla otro año más. Cuando has vendido acciones, el rebalanceo lo harás comprando las siguientes acciones que aparecen en top del ranking siguiendo el mismo procedimiento de los puntos 2 al 4.

* Los períodos fiscales van de Dic a Dic, Marzo a Marzo, Mayo a Mayo, etcétera…; por tanto, aunque dispongamos del ranking al principio de cada año (porque así lo he considerado al explicarlo. Es decir, he presupuesto que haríamos una rotación anual de los portfolios), no todas las acciones las compraremos al principio del año, sino sólo las que su período fiscal vaya de Dic a Dic. A partir de ahí, escalaremos las compras y compraremos el resto cuando corresponda, es decir, las de Marzo en Marzo, las de Mayo en Mayo, etcétera.

Nota: Esta es mi opinión sobre cómo construir los portfolios para quant investors, pero bien podríais seguir cualquier otra opción. Por ejemplo, Joel Greenblatt en su libro “El pequeño libro que bate al mercado” propone un método ligeramente diferente al que yo he propuesto, y Tobias Carlisle en su libro The Acquirer’s Multiple, propone una tercera. A cada cuál lo que más le guste…

Por último, dependerá de tí si usas el ranking de acciones candidatas (que resulte de tus estudios) como los business owners o como los quant investors. Yo he explicado cómo lo hacen los quant investors, es decir, como lo explica Joel Greenblatt, Tobias Carlisle, Cliff Asness y otros tantos Value Investors Cuantitativos de sobrado éxito. Pero tú puedes seguir tratando de estudiar a fondo una empresa, de descartar aquellas que no te gustan porque el margen de seguridad que has calculado no es suficiente, o de no comprarla porque no has podido reunirte con su management; y mientras, yo seguiré ganando dinero.

Este artículo fue publicado previamente en zonavalue.com