Leo a muchos desinformados que critican a los bancos centrales por haber mantenido tipos de interés cero o nativos. Según esos seudo economistas, esto provocó la inflación actual. Esto último no lo discuto: admito que el último tramo de pandemia los Bancos centrales prolongaron demasiado sus políticas expansivas.

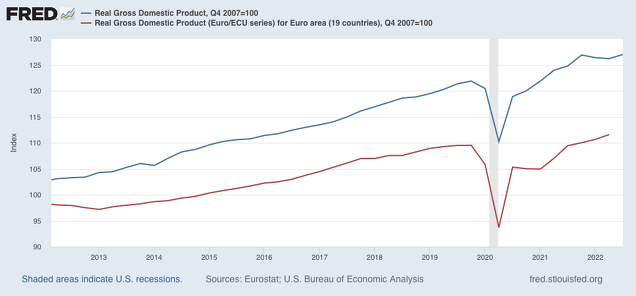

Lo que digo, basándome en los hechos, es que durante una década hemos estado en riesgo evidente de una deflación/depresión que podría haber causado un aumento de la tasa de paro enorme y turbulentos conflictos sociales. No hay más que ver la curva depresiva que hundió el PIB en el mundo a causa de la pandemia, como se ve en el gráfico. EL PIB de EEUU y la zona Euro,

cayeron drásticamente con el confinamiento, que obligó a cerrar todos los mercados, y aumentar los gastos públicos sanitarios. Lógicamente las deuda pública/PIB subió, debido tanto al aumento de la deuda emitida como a la caída del PIB.

Los BC se vieron obligados a bajar el tipo de interés nominal, para encontrar el tipo de interés real de equilibrio en un momento de caída de la demanda real.

Porque cuando se habla de tipo de interés de equilibrio se habla del tipo de interés real, es decir, deflactado por la tasa de inflación.

¿Y cual es ese tipo de interés real? Si nos atenemos a la Economía clásica, es el tipo de interés al que se iguala el Ahorro y la Inversión. Si nos atenemos a la Economía keynesiana, es el tipo de interés que iguala a la Oferta de liquidez con la Demanda en la misma. Como pueden imaginar, hay una gran diferencia.

Keynes pensó, hasta su última obra, que los Clásicos tenían razón, y trabajó con esa hipótesis. Sin embargo, en su “Teoría General...” de 1936 revolucionó la economía monetaria al dase cuenta que la demanda de liquidez o atesoramiento era lo que determinaba el tipo de interés básico, punto sobre el que el mercado perfilaba la curva de rendimientos... sobre todo a la baja cuando las expectativas empeoraban y subía el atesoramiento, lo que, sí la oferta de liquidez era fija (como ocurría en el Patrón-oro), haría subir el tipo de interés, contrayendo la inversión y el nivel de precios, más cuanto más tiempo se mantenga fija la oferta de liquidez.

Keynes elaboró su teoría analizando la profunda crisis de 1929, que se expandió por el mundo porque muchos países se habían atado las manos adhiriéndose al sagrado Patrón-oro... Para sostener el cual los países debían fijar altos los tipos de interés. Lógicamente, unos tipos de interés altos con deflación aumentaba el tipo de interés real de equilibrio. Así, los países competían entre sí para atraer liquidez (oro): la demanda de liquidez subía y la oferta estaba fija... ¡deflación mundial= Tipos reales al alza!

Sólo cuando los países fueron saliéndose del Patrón-oro y devaluaron, reanudaron su crecimiento, hasta que llegó la guerra. El primero fue EEUU en 1933. Hubo países que no tenían patrón oro, como España (bajo la República), y les fue mejor porque su divisa era libre de fluctuar (Eso pese a que Flores de Lemus, “insigne” economista, quería meter a la peseta en el Patrón-oro.) El tipo de interés real en España podía estar más bajo que en otros sitios...

La crisis deflacionista/contractiva del 29 fue una tragedia que expulsó millones de trabajadores de su empleo y provocó una crisis social, notablemente en Europa. La angustia social trajo a Mussolini y Hitler al poder, entre otros países que se inclinaron al fascismo.

Keynes lo había previsto en “Las consecuencias económicas de La Paz” una acerba crítica al Tratado de La Paz de París en 1919, en el que participó con la delegación de su país hasta que dio el portazo ... sus predicciones, lamentablemente, se cumplieron.

El Patrón oro atornilló la oferta monetaria en casi todos los países; cuando el aumento de demanda de liquidez subió los tipos reales fuera del equilibrio, las economías tuvieron una depresión con deflación... hoynel error es el contrario. Demasiado tiempo con tipos reales negativos han alimentado la inflación.

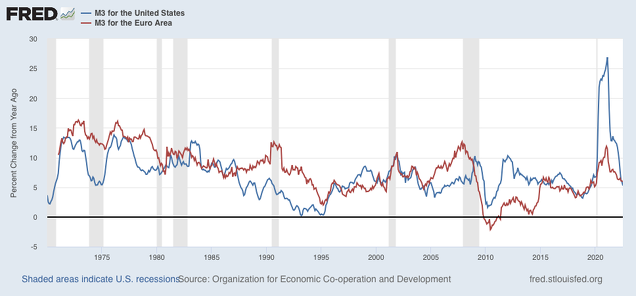

El tipo de interés de equilibrio básico es el que iguala la oferta con la demanda monetaria. Debe ser con el que inflación cero logra el mínimo paro...la tasa de paro no aceleradora de inflación (NAIRU)., Hoy estamos en una inflación muy alta. ¿Remedio?,contraer la oferta monetaria.. En el,gráfico vemos que en EEUU y en Zona euro, sólo se ha logrado desacelerar la M3, oferta monetaria: ha seguido creciendo, pero a menor ritmo. La inflación sigue campamdo, sólo los mercados financieros han caído de precios... es inevitable que, tarde o temprano, esto se traduzca en recesión.

Yo creo que hay un tipo de interés de equilibrio temporal. Si la inflación y la tasa de paro se mueven, también lo hace el tipo de interés su nuevo equilibrio.

Ahora bien, éste no sólo es temporal, es tentativo, un poco a ciegas...