Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Iniciamos un año 2017 que arranca de manera mucho más positiva que su predecesor. Las bolsas tienen ganas de subir y no necesitan demasiadas excusas para ello. De este modo se sientan las bases para un ejercicio en el que la renta variable se presenta como el activo estrella. La mejora del ciclo en desarrollados impulsará los beneficios empresariales, lo que servirá de catalizador para los selectivos. La abundante liquidez y la escasez de alternativas de inversión rentables serán otros factores de impulso. Pero el cambio de tendencia en los beneficios resulta muy relevante. De hecho, esta semana da inicio la temporada de presentación de resultados empresariales del 4T’16. Se estima un avance de +4,0% en el BPA de las compañías del S&P500. Éste sería el segundo trimestre con BPAs en expansión (en 3T’16 +4,7%) tras cinco trimestres consecutivos en contracción. Y la tendencia irá profundizándose. Se estima un avance de +13,3% para el BPA del 1T17, lo que contribuirá a un crecimiento acumulado anual de +12%. En este entorno el principal riesgo para bolsas es que la velocidad sea excesiva y vivamos algún parón en los primeros meses del año. En el lado opuesto, unas mayores perspectivas de crecimiento e inflación pesarán en los bonos, especialmente en los plazos más largos. La tendencia de aumento de pendiente ha llegado para quedarse. En cuanto a las divisas, la volatilidad seguirá presente, especialmente en los países emergentes. Ya lo vimos la semana pasada con el peso mexicano tocando mínimos históricos mientras el yuan hoy revierte parte de su reciente apreciación. Durante los próximos días la macro nos hará mirar hacia China. Se publican los datos de Balanza Comercial. Aunque el superávit aumentará, el desglose de Exportaciones e Importaciones lanzará señales negativas. Más allá destaca la publicación de las Ventas Minoristas de diciembre en EE.UU. Serán positivas (+0,7% estimado vs. +0,1% anterior), confirmando la solidez del consumo. Unos costes de financiación que siguen siendo reducidos, la fortaleza del mercado laboral y unos buenos niveles de confianza del consumidor son las principales claves para este buen comportamiento. La agenda de eventos también se reactiva. Los bancos centrales centrarán parte de la atención. En EE.UU. tendremos diversas comparecencias de miembros de la Fed. Entre otros, intervendrán Rosengren, Lockhart, Evans o Bullard. En Europa se publicarán las Actas de la última reunión del BCE. Las escrutaremos buscando la discusión entre los miembros sobre un posible tapering. Especialmente en un escenario en el que los últimos datos de IPC muestran una tendencia alcista. En gran medida derivada del repunte de los precios del petróleo. Sin embargo, esta semana esperamos un mal comportamiento del crudo. Los países productores de petróleo (OPEP y no OPEP) se reúnen este viernes para vigilar el grado de cumplimiento del reciente acuerdo para reducir producción. Históricamente estos países han incumplido sus compromisos y las conclusiones de esta reunión no serán una excepción. Nuestro rango de precios para el crudo es de 50$/55$ en 2017. En conclusión, estimamos una semana con unas bolsas lateralizando en el peor de los casos. Con el frente micro como principal foco de atención, y apoyo, y la macro con impacto más neutral. Así, cualquier descenso debería ser interpretado como una oportunidad de entrada. Insistimos en que preferimos industriales y financieras antes que utilities o valores con rentabilidades por dividendo elevadas. Entre nuestros nombres favoritos, Bankia, BBVA, Acerinox, ACS e Inditex.

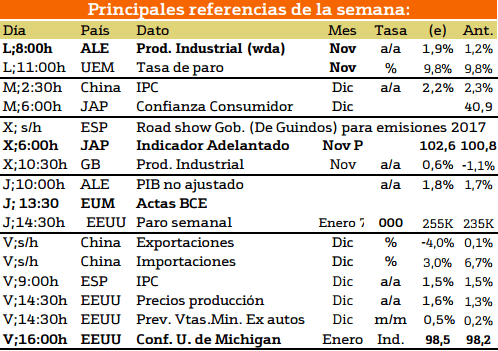

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destacan las publicaciones de varios continentes en primer lugar podemos destacar a Europa, la cual se publicarán datos referentes a la tasa de desempleo, las actas del BCE, el IPC español y el PIB alemán, con ello se podrá estimar el desarrollo del mercado europeo así como estimar su crecimiento y el poder adquisitivo de los ciudadanos de las economías europeas.

Esta semana destacan las publicaciones de varios continentes en primer lugar podemos destacar a Europa, la cual se publicarán datos referentes a la tasa de desempleo, las actas del BCE, el IPC español y el PIB alemán, con ello se podrá estimar el desarrollo del mercado europeo así como estimar su crecimiento y el poder adquisitivo de los ciudadanos de las economías europeas.

En segundo lugar se destaca Asia, con las publicaciones de China y de Japón, en el caso de China se publicarán el volumen de exportacion e importacion. Mientras tanto en Japón se publicará el indicador adelantado de la economía nipona.

Pór último, destacamos a Estados Unidos con la presentación de los precios de producción y la conf. de la universidad de Michigan.

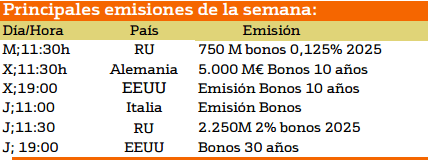

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana las emisiones más destacadas son las de Estados Unidos e Inglaterra, con emisiones a largo plazo.

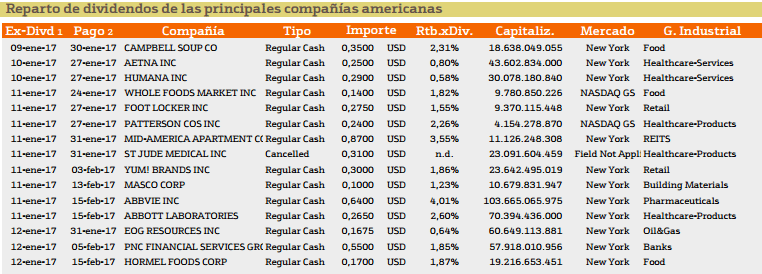

Con respecto al pago de dividendos aparecen las siguientes compañías:

La compañía con mayor rendimiento es ABBVIE con un 4.01%, segudido por MID america apartment con un rendimiento del 3.65%.

En cuanto a Europa destacan BBVA, inmobiliaria del Sur y Prim.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.