El Brexit ha sido bien absorbido por la economía británica, demostrando que los casandras que habían anunciado el fin del mundo no sólo se habían pasado, sino que habían ayudado al voto por la salida de la UE.

Una de las razones de ese suave aterrizaje es la devaluación de la libra, que se puede ver en el gráfico inferior,

Pero que no ha sido más que un principio de lo que necesita el enorme déficit exterior de Gran Bretaña, que se muestra en el siguiente gráfico.

Un déficit por cuenta corriente del 5% del PIB, que no es una crisis inminente para un país como GB, pero que para corregirse necesita, según el FMI, una devaluación mucho más aguda que la que ha tenido lugar hasta ahora.

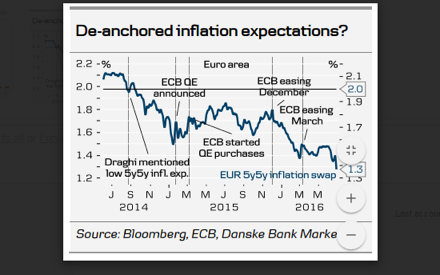

Y seguramente asistiremos a ella. Y eso es un problema para la Zona Euro, que está en plena lucha por salir de la deflación, con todas las velas de la política monetaria desplegadas (QE, tipos de interés negativos, etc), y que una revaluaciom del Euro frente a la esterlina contrarrestaría bastante esos esfuerzos. En el gráfico siguiente pueden verse las expectativas de infla(defla)cío de la Zona Wuro, que hace tener que el BCE está perdiendo la batalla.

Como si ninguna acción del BCE tuviera las más mínima repercusión en las expectativas de precios.

A esto se añade las fuerzas deflacionistas que vienen de China, con la devaluación de su moneda y su devaluación - o deflación - interna, como nos cuenta Ambrose Evans-Prichard, de quien tomo los gráficos.

Uno se pregunta cómo España puede ir tan bien como dice el gobierno - crecimiento exponencial, superávit exterior, creación de empleo [o bueno, micro empleo] - si Europa está estancada, con deflación y tipos de interés negativos... ¿De dónde salen las fuerzas? O bien hay contabilidad creativa, o bien hay un tirón de la demanda pública; pero ésta es demanda interna, lo que repercutiría en el déficit exterior. ¿Tanta fuerza ha tenido la bajada de los salarios en la competitividad? porque desde luego, la productividad brilla por su ausencia, lo que es lógico si el empleo aumenta al mismo ritmo que el PIB (aumento productividad = aumento PIB - aumento Empleo, aprox.). Por lo tanto, el coste laboral unitario no ha mejorado mucho, que yo sepa.

¿Estamos en una isla en la que no nos afecta los problemas de los demás? Hemos solucionado nuestros problemas estructurales de siglos con una contención salarial, a base de crear empleo temporal a tiempo parcial, contratos por horas, subcontratación de subcontratación, seguros sociales que son un múltiplo de las personas que entran a trabajar, etc? El gobierno dice sacando pecho que el 80% de los contratos existentes son estables, pero no dice que el 80% de los que se crean son basura. ¿Es posible ir tan bien cuando Europa va tan mal?

¿De verdad España puede crecer a doble o triple ritmo que otros países europeos con un tipo de cambio fijo? A mí me enseñaron que no. No creo que me mintieran. Lo que pasa es que los tipos de interesés internos, dada la fuerza de la economía, deberían estar subiendo, y están bajando gracias a que "se fabrican" en Fráncfort.

Tengo la fundada sospecha que lo que ha tirado con fuerza de la economía ha sido la demanda interna, arrastrada por el gasto público en consumo e inversión, financiado a tipos de interés muy bajos gracias a la política monetaria de Draghi de adquisición masiva de bonos públicos. Esto lo sospecho porque el consumo público y la inversión total (no tengo datos que separen ambas inversiones, pública y privada) siguen la misma curva desde el principio de 2015, indicio de que la participación de la inversión pública en el total es importante. Pero que esto ha dejado de funcionar por la suspensión de las funciones gobernarmentales debida a la paralización electoral. El gasto público en cosí o ha dejado de crecer.

La fuerza de la demanda interna hasta ahora explicaría la dinamización de las importaciones, mucho más intensa que las exportaciones, lo que tarde o temprano traerá problemas de déficit exterior... Aunque el parón del gasto público pone esta afirmación en suspenso.

En cuanto al saldo exterior, se supone que exportamos mucho, pero la verdad es que importamos más en lao últimos cinco trimestres. Un adato anecdótico: dicen que exportamos muchos coches, pero veo nuestras calles llenas de coches de importación... En todo caso, importaciones creciendo más fuerte que exportaciones, es que la demanda interna tira fuerte. ¿Hasta Cuando?

La debilidad de la esterlina es ya un problema, para España especialmente, y si se prolonga lo será más.

Pero no creo que esos sean los problemas acuciantes. Me parece que el primer problema va a ser las ansias crecientes de Bruselas de meternos mano en el déficit, y eso puede ser suave o estricto, pero va a suponer un parón doloroso.