Lo que aquí denominamos activo comercial (existencias y cuentas a cobrar básicamente) constituye una inmovilización financiera permanente (IFP), pero con capacidad de convertirse en liquidez a corto plazo. Estos activos, en el sector de la distribución comercial, deben ser financiados por su pasivo comercial, siendo esta financiación de carácter permanente (como masa) y con una exigibilidad de corto plazo.

Puestos en contexto, veamos la situación del Grupo DIA con datos de cierre de ejercicio:

Su Fondo de Maniobra en 2012 fue de -1.285 millones de euros e inferior (más negativo) al de 2011. La composición de éste FM, estaba en la financiación que provenía del circuito comercial (NF) por 1.200 millones y la liquidez neta de 84,5 millones. Lo mejor es que el FM > NF, como en 2011 y 2008-2009, porque de persistir la situación debería ponernos en alerta,... pero tranquilos.

Como se observa, pese al aumento de ventas en 2012 del 4,1%, DIA perdió 68,6 millones de euros de financiación en su circuito operativo. DIA expresó que en Argentina tuvo que anticipar algunos pagos, y además le puede estar afectando la entrada en vigor de la Ley 15/2010 de lucha contra la morosidad recientemente actualizada (ver nota de Pere Brachfiel aquí). Esto, traducido a días obtenidos de financiación de su circuito operativo, representan 43,29 días, inferior a los 47,62 del año anterior. Lo lógico es que la financiación cedida vaya descendiendo con el transcurso de los años y la adaptación a la nueva legislación sobre plazos de pago, aunque aquí es muy relevante la velocidad de circulación de mercaderías en almacén.

Pero este análisis estático del corto plazo nos deja "con la mosca detrás de la oreja", así que veamos el análisis dinámico de corto plazo que también nos dejará pensativos:

Digamos que después de la Salida a Bolsa, se mantiene en terreno positivo. Tranquilos.

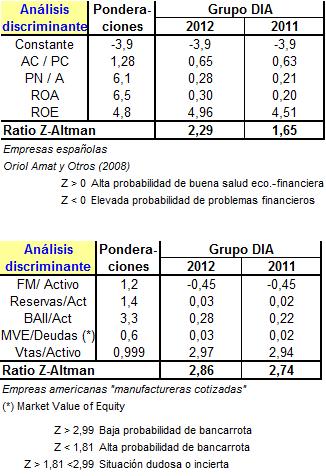

Análisis discriminante de Z-Altmant.

Este método de predicción de bancarrotas fue desarrollado en 1968 por Edward I. Altman, profesor de la Escuela de Negocios Stern de la Universidad de Nueva York. Dentro de los rangos establecidos para los rangos inferiores, las probabilidades de bancarrota eran del 95% para un año y del 70% para el plazo de dos años (ahora parece que cobra sentido lo publicado de PVA, aunque tuvieron otras opciones para prevenirla pero siempre con una financiación de su expansión muy al límite).

Veamos la situación de Grupo DIA, como si se tratase de una empresa manufacturera (que no lo es) cotizada en USA y otra con los ratios adaptados al mercado español:

La puntuación obtenida en 2012 con la ratio adaptada a las empresas españolas es de 2,29, mejorando su resultado respecto a 2011, y siendo muy superiores a "cero".

En el caso de la puntuación, como si fuese una empresa manufacturera norteamericana (que no lo es), nos dejaría con ciertas dudas, pero no es tal. Baste ver que el funcionamiento de una empresa del sector de la distribución alimentaria no es una manufacturera y le afecta en demasía su fondo de maniobra negativo. Lo importante, en este caso, es que la ratio mejora de un año a otro (de 2,74 a 2,86) y se aproxima a 2,99 que marca la baja probabilidad de bancarrota.

Así que los que estáis invertidos en DIA, al menos por la parte que compete a su financiación, podéis "dormir tranquilos".

Nota: Podría haber mejores estimaciones de ratios Z-Altman, más actualizados, pero éstos están en manos de empresas de rating y no tuve acceso a ellos.

Francisco Fernández Reguero.

http://about.me/FranciscoFernandezReguero