Este año estamos viendo que las tendencias alcistas en los mercados de renta variable no ofrecen dudas. Los índices de Estados Unidos están rompiendo máximos históricos constantemente y las bolsas europeas, tras un lateral desde diciembre, por fin esta semana están también rompiendo al alza. Por último, las bolsas de mercados emergentes, se han recuperado de las fuertes correcciones de 2015 y han vuelto al terreno lateral de 2011 a 2015.

Sin embargo el ritmo de subidas del mercado no es el mismo para todos los mercados. Las bolsas USA siguen estando más fuertes que las bolsas europeas. Y desde el Brexit, el apetito por el riesgo de los inversores ha provocado que las compañías de High Beta (valores más agresivos) ganen por goleada a las empresas de baja volatilidad (valores defensivos). En el siguiente gráfico vemos que el S&P500 sube prácticamente un 20% desde el Brexit, pero las compañías defensivas apenas subían hasta final de enero. Estas suben un 7% desde el Brexit y casi toda la subida se produce este mes. Por el contrario, las compañías más arriesgadas suben nada menos que un 41%.

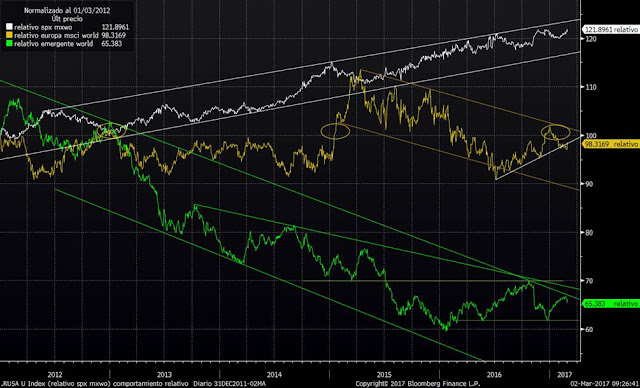

Aunque la tendencia es alcista en la renta variable, es clave ver qué mercados o qué tipo de acciones puedan ser las que lideren el siguiente tramo de las bolsas. Por zonas geográficas todo apunta a que los mercados desarrollados volverán a tomar el relevo de los mercados emergentes. En el gráfico que solemos usar para comparar el movimiento de las distintas zonas geográficas frente al MSCI WORLD, podemos ver que el índice de comportamiento relativo de los emergentes ha llegado de nuevo a niveles de resistencia. Está en la parte superior del canal bajista de los últimos años. Estados Unidos sigue en su clara tendencia alcista imperturbable desde 2012. Si miramos el relativo de Europa, vemos que en las últimas semanas ha sido el que peor se ha comportado y está haciendo el amago de rebotar en la directriz alcista iniciada en el Brexit.

Así pues, viendo el gráfico anterior, todo apunta a que Europa y Estados Unidos debería comportarse mejor que emergentes, al menos a corto plazo. Justificación fundamental podríamos encontrar en las próximas medidas que anunciará el gobierno de Estados Unidos, que mejorarán las expectativas de crecimiento, consumo e inflación, así como que mantendrán la fortaleza actual del dólar. En Europa, la justificación la podemos encontrar en las últimas encuestas en Francia que alejan claramente la posibilidad de una victoria de Le Pen en la segunda vuelta de las elecciones a la presidencia francesa. Las primas de riesgo se están relajando en las últimas sesiones, y además, los índices de renta variable acaban de romper niveles claves desde el punto de vista técnico. En cuanto a emergentes, no queremos decir que tengan que corregir, sino que su comportamiento debería ser más débil que el de los países desarrollados, tras un espectacular inicio de año (MSCI Emerging markets sube un 8.84% en el año frente a un 3.03% del Eurostoxx 50). El repunte del dólar frente a la mayoría de sus divisas que vimos ayer podría ser una buena excusa para ello.

Hasta aquí el comportamiento previsible por zonas geográficas. En cuanto a estilo de gestión, desde hace varios meses se ha abierto el debate sobre si es el momento de apostar por value o por growth. En teoría las compañías ‘value’ son aquellas que cotizan con gran descuento sobre su valor intrínseco, suelen cotizar a un PER muy bajo y suelen tener beneficios estables. Los gestores que siguen estrategias de este tipo tratan, pues, de aprovechar los descuentos con los que (según sus criterios subjetivos) estarían cotizando estos valores con la esperanza de que en el futuro el mercado las pongan en precio. Las compañías ‘growth’, por el contrario, serían aquellas de las que se espera un rápido crecimiento de las ventas y, en consecuencia, de sus beneficios. Los gestores ‘growth’ no se fijan tanto en el valor intrínseco de las compañías, sino en el potencial de crecimiento que presentan. Estas compañías suelen cotizar a un PER más alto. Ya hace unas semanas explicamos en nuestro blog, que un per más alto puede ser más atractivo que uno más bajo si los beneficios son crecientes.

Pues bien, desde el estallido de la crisis financiera, las compañías growth se han comportado mucho mejor que las value. En el siguiente gráfico podemos ver el comportamiento del MSCI World Value, que aún cotiza por debajo de los máximos de 2007 y justo esta semana está rompiendo los máximos de 2015. De momento se sitúa justo en mitad del rango del canal alcista iniciado en 2009. Desde el punto de vista técnico ofrece un buen potencial alcista, porque acaba de romper resistencias importantes (máximos de 2015 y la línea que une máximos desde 2007).

Pero es que el MSCI WORLD Growth también está en clarísima tendencia alcista desde 2009 y también está rompiendo en las últimas jornadas los máximos de 2015. Este índice al contrario que el Value, sí que está muy por encima de los máximos de 2007.

Así que por técnico, ambos índices presentan estructuras alcistas claras desde 2009. Quizás, por estar aún por debajo de máximos históricos y por presentar un canal más amplio, el recorrido del Value pueda ser mayor que el del Growth. Si dejamos el técnico y miramos el fundamental, vemos que el MSCI world Value cotiza a un PER estimado de 12,7x frente a un Per estimado de 16,04x del MSCI world Growth. Son diferencias razonables siempre y cuando los beneficios por acción del World realmente sean crecientes.

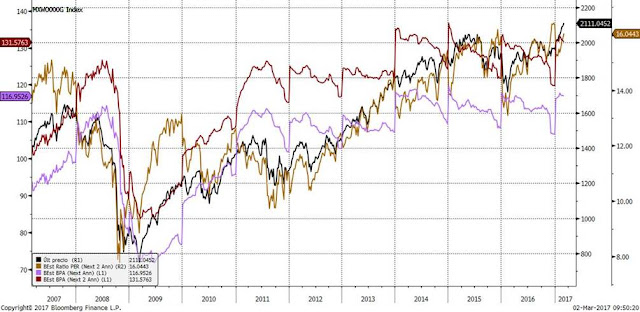

Sin embargo vemos en el siguiente gráfico que los BPA de las compañías Value (estimados a un año en morado y estimados a dos años en rojo), aunque han corregido en 2015 y 2016, son bastante estables desde 2011. Este año además, se aprecia claro repunte respecto al año anterior y atisbos de un cambio de tendencia en los mismos. Así que un PER de 12,7X, si los BPA empiezan a repuntar, nos muestra que podría ser una buena oportunidad de compra en este tipo de compañías.

Por el contrario, los BPA estimados a un año (morado) y a dos años (rojo) de las compañías del MSCI World no son tan crecientes como su nombre indica. Al igual que las Value, los BPA son bastante estables desde el año 2011. Y cómo cotizan a un PER bastante más alto, todo apunta a que este tipo de compañías cotizan más caras que las Value.

Por tanto, a la vista de todo lo comentado, la apuesta en este momento debería ser compañías Value y de países desarrollados.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)