BBVA se definía en su informe de 2017 como un "grupo financiero global", sin embargo la realidad es muy distinta ya que la mayor parte de sus beneficios proceden de México, un país con una gran inseguridad jurídica.

Crecimiento en España

Este banco, inicialmente como Banco de Bilbao en 1857, comenzó a crecer gracias al desarrollo de la industria siderúrgica en la ciudad vasca. En las últimas décadas creció en España con la compra de varios bancos, lo que le permitió su expansión por todo el país, y en el proceso de concentración aumentó su tamaño gracias a la fusión con el Banco de Vizcaya en 1989 y con Argentaria diez años después. Finalmente, la compra por un euro de Unnim (banco resultante de la fusión de tres cajas catalanas) y la compra de Catalunya Bank por algo más de 1000 millones de euros le ha permitido consolidarse en el top 3 de los bancos en España. Además, gana posicionamiento en la región catalana lo que le permite hacer frente a CaixaBank y tomar la delantera en esa zona al Banco Santander, los otros dos grandes bancos en nuestro país.

Internacionalización

La economía vizcaína de comienzos del siglo XX era la más abierta al exterior de toda España, por lo que no es de extrañar que el Banco de Bilbao fuera la primera entidad financiera española con sucursales en el extranjero, abriendo en 1902 una oficina en París.

Ya en 1979 el Banco de Vizcaya compró un banco en Puerto Rico. En los años noventa, como grupo BBV adquirió bancos en México, Colombia, Venezuela, Perú, Bolivia, Brasil, Argentina y Chile. En el año 2000 el BBVA Bancomer se convirtió en el primer banco de México. A partir de ese año la compra de varios bancos del sur de Estados Unidos le permitió expandirse de forma natural hacia EE.UU. aprovechando la presencia de inmigrantes mexicanos que ya reconocían la marca. Además de en América, el BBVA está presente en Turquía desde 2010 a través de su posición de control en el Banco Garanti.

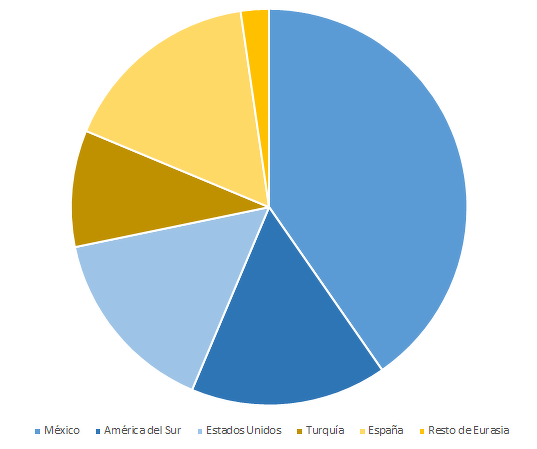

En 2017 el resultado atribuido procedió en su mayoría de Latinoamérica (56,3%) con México a la cabeza (40,3%). Estados Unidos le dio el 15,4%, algo menos que España (16,4%). Finalmente Turquía aportó el 9,5% y el resto de Europa y Asia tan solo el 2,3%. Con estos datos no nos encontramos ante un grupo financiero global sino más bien ante un banco mexicano con presencia en todas las zonas de habla hispana y Turquía.

Composición del resultado en 2017 (% del total)

BBVA y Santander: si algo puede salir mal, saldrá mal

Casi siempre internacionalizarse es mejor que no hacerlo. Abrirse a nuevos mercados es muy importante para continuar creciendo, pero conviene no solo tener en cuenta las oportunidades sino también los riesgos y la estrategia a largo plazo. El BBVA, tal como hizo el Santander, se expandió por Latinoamérica para aprovechar la ventaja que otorga hablar la misma lengua. Además, el Santander también entró en Estados Unidos, algo lógico tanto por la cercanía y nexos de unión con el resto de América como por ser el país con mayor PIB del mundo.

A partir de aquí se observan importantes diferencias que permiten al Grupo Santander escribir en su informe "La diversificación geográfica equilibrada es la clave de nuestro crecimiento estable y predecible" sin que esta frase resulte tan engañosa como la calificación de grupo financiero global del BBVA.

América Latina representa para el Santander el 43%, siendo el 26% procedente de Brasil. Estas cifras son menores a las del BBVA con más de la mitad de los beneficios procedentes de Latinoamérica y más del 40% solo de México. Brasil es un país que ha experimentado una gran crisis, pero el crecimiento potencial es mayor al mexicano por lo que a pesar de la alta exposición del Santander, la presencia en Brasil debería ser muy positiva en el largo plazo. Además, la presencia en este país es fruto de la repartición en 2007 del holandés ABN Amro, una operación intrépida en la que merecía la pena estar. Junto a los activos en Brasil, el Santander recibió la Banca Antonveneta que vendió al quebrado Monte dei Paschi, evitando estar expuesto a Italia, una economía demasiado similar a la española.

En Europa, el BBVA solo cuenta con los activos de España y otras pequeñas participaciones que suman alrededor del 18,5% del beneficio. El Santander tiene el 15% de su beneficio en España, el 5% en Portugal, país cercano pero con un ciclo bastante descorrelacionado al español, el 3% en Polonia, fuera de la Eurozona y con grandes expectativas de crecimiento en el medio plazo y el 16% en Reino Unido, un país que a pesar del Brexit cuenta con gran estabilidad. Además, el Santander Consumer Finance, distribuido por toda Europa Occidental, aporta al grupo el 13% de beneficio y ha permitido no solo internacionalizarse con menores costes sino también introducir su actividad en un sector con mayor margen que la banca generalista en un contexto de tipo de interés muy bajo.

A grandes rasgos, se encuentran las siguientes diferencias en el proceso de internacionalización:

- BBVA centra la mayoría de su actividad en países de ingreso medio y con problemas que lastran el crecimiento de la economía (México, Turquía,...). El Santander está en Brasil, pero solo supone la cuarta parte de sus beneficios frente al 40% de México para BBVA.

- BBVA ha apostado demasiado por Latinoamérica mientras que Santander tiene una posición más equilibrada en Europa y América, aunque ha sabido desprenderse de activos en países problemáticos como Italia.

- La mayoría de países en los que opera BBVA tienen el mismo perfil: Turquía y México no suponen grandes diferencias en cuanto a riesgo cambiario o inseguridad jurídica. En cambio, Santander tiene gran presencia en Brasil y el Reino Unido, dos economías muy diferentes en cuanto a renta, actividad productiva y estabilidad.

- Si algo puede salir mal, saldrá mal: Ambos bancos han tenido dificultades en casi todos los mercados por los que han decidido apostar, pero el Santander ha podido diversificar mejor los riesgos por lo que cualquier noticia tiene un menor peso sobre el grupo. En cambio, BBVA es demasiado dependiente de México como vemos hoy en bolsa la acción se ha llegado a dejar el 6,7% en tres horas de cotización tras conocerse una noticia sobre las comisiones bancarias en este país.

- Si no se hubieran internacionalizado en la actualidad probablemente habrían sido absorbidos por otros bancos, por lo que está claro que expandirse fuera de España fue una buena estrategia. Sin embargo, el Santander ha optado por una mejor estrategia de diversificación de riesgos que deberá reportarle un mayor crecimiento en el largo plazo y quizás le permita seguir conservando su independencia en la previsible oleada de fusiones que nos espera en un sector con cada vez menores márgenes operativos.

Nota: El autor no tiene ni tendrá en el futuro cercano acciones u otros activos financieros (opciones, futuros, fondos de inversión,...) en ninguna empresa citada en el texto. Esta opinión no es un consejo de inversión.