Hoy se han publicado los resultados de Bankia correspondientes al primer trimestre de 2015 y tengo que decir que me he sentido un poco decepcionado por los mismos a pesar de que los medios señalaban en titulares el hecho de que el beneficio había superado las expectativas del mercado.

Los que esperen un análisis riguroso y detallado de las cifras se han equivocado de artículo. Citaré algunos indicadores y cifras pero únicamente con el propósito de apoyar mis impresiones. Por consiguiente, los lectores se encontrarán, prácticamente, ante la opinión pura de un tal Alfonso Ortín en esta ocasión.

Preámbulo

La Directiva de la entidad bancaria encabezada por Goirigolzarri merece todo mi respeto y apoyo por tres motivos:

1º Declaración de intenciones

Desde el primer momento, el Sr. Goirigolzarri envío un mensaje, directa y/o indirectamente, sobre el hecho de que no admitiría injerencias por parte del Gobierno en relación a la gestión de la entidad. Exigía cierta libertad tanto para la selección de los directivos como para la implantación de las medidas que entendía debían llevarse a cabo.

2º Solvencia y profesionalidad

El elenco de ejecutivos dirigido por Goirigolzarri está formado por grandes profesionales con cierta trayectoria en el sector de la banca y un "saber hacer". Sin embargo, como en las acciones, fondos, etc. rentabilidades pasadas no garantizan rentabilidades futuras. La confianza que se otorga debe ser refrendada con hechos objetivos además de palabras. Y, aunque hasta estos resultados creo que el trabajo ha sido encomiable, he de reconocer que esta última publicación de cifras no me han gustado demasiado.

3º Apuesta por la acción

La Directiva ha demostrado sobradamente su compromiso y confianza en la entidad al adquirir acciones, en algunos casos el equivalente al sueldo de un año. Cuando pides una financiación para montar un negocio es importante saber cuánto ponen los emprendedores ya que no se puede pedir a los demás que confíen y apoyen financieramente a una empresa cuando el propio emprendedor no tiene la suficiente confianza para jugarse su propio dinero.

No obstante, mi apreciación personal acerca del perfil de estos profesionales, la trayectoria en el pasado o la apuesta de la Directiva no deben nublar nuestro buen juicio y los resultados, en esta ocasión, no han sido precisamente brillantes.

Descontado por el mercado

Si tenemos en cuenta la evolución de la entidad bancaria en los últimos meses nos encontraremos con una revalorización de la cotización mediocre e incluso negativa según en qué punto fijemos nuestro punto de partida. Ello debería llevarnos a pensar que estos resultados estarían más que descontados por el mercado a los precios actuales. Sin embargo, los movimientos futuros serán determinados por las expectativas sobre los próximos resultados y eso es lo que va a importar a partir de ahora. Una apuesta por resultados similares o peores nos llevaría a nuevos descensos. Una mejoría nos conduciría a ascensos. Como no soy adivino y los resultados no muestran claramente la dirección que van a tomar, tanto en ratios como en cifras, tengo que reconocer mi más sincera ignorancia a este respecto.

La intuición me dice que si España mejora significativamente en términos de paro Bankia mejorará. Sin embargo, las últimas cifras de desempleo no me han gustado lo más mínimo y sigo viendo la velocidad en la creación de empleo como insuficiente y un punto crítico para España.

Los números

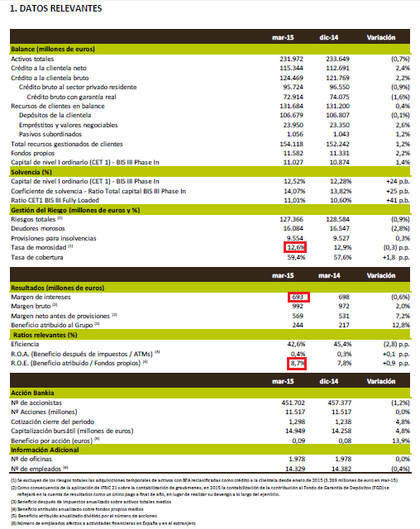

El crecimiento de la entidad en créditos experimenta un estancamiento o, si se prefiere, un crecimiento marginal con respecto al trimestre anterior. Sólo se observa una mejoría en "Administraciones Públicas" y "Crédito comercial y otros créditos". Esto indica que Bankia se está centrando en las empresas perdiendo peso en el crédito personal con ligeras caídas.

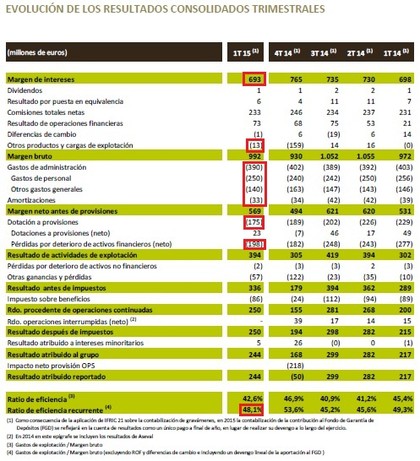

La tasa de morosidad desciende desde 12,9% a 12,6%, algo que siempre es positivo. El ROE, uno de los parámetros para medir la rentabilidad de una empresa, mejora. En cambio, el margen de intereses, que corresponde al negocio propio de la banca, cae ligeramente; algo que es más grave, si cabe, al comparar con el resto de la banca.

En la evolución de cuentas trimestrales observamos lo siguiente...

1.- El margen de intereses es el peor de toda la serie histórica desde enero de 2014, salvando "in extremis" el margen bruto gracias a un resultado menos negativo del concepto "Otros productos y cargas de explotación".

2.- Se reducen los gastos de administración.

3.- Disminuyen las provisiones.

4.- El ratio de eficiencia se mantiene controlado por debajo de 50%.

Asimismo, los depósitos de la clientela caen con respecto al primer trimestre de 2014. Y los fondos de inversión aumentan un 12%.

Conclusiones

En resumen, el negocio propio del banco, el llamado margen de intereses, cae. Los depósitos de clientes disminuyen y los créditos aumentan muy ligeramente (alrededor de un 2%). Parece que los préstamos a las Administraciones Públicas y las empresas son el cliente objetivo de Bankia a tenor de la mejora de las cifras en estos segmentos de clientes. Por otro lado, se mantiene el control de gastos, que disminuyen, y se mejora el ratio de eficiencia.

Las cuentas se salvan gracias a las menores provisiones y menores gastos de administración, lo cual no dice mucho en favor de la evolución del negocio.

En mi opinión, Bankia y su plantilla están centrando sus esfuerzos en la eficiencia, control de riesgos, prudencia y en la optimización de lo que ya tienen en lugar de orientarse al crecimiento. La estrategia de optimización y eficiencia es una estrategia de crisis, que era necesaria. No obstante, la estrategia de crecimiento, con aumento de márgenes y volumen de negocio, es necesaria si Bankia desea avanzar. Las empresas y las Administraciones Públicas representan su mayor apoyo para el crecimiento del crédito o, al menos, eso pretenden en Bankia.

Bien es cierto que la entidad se ha visto sometida a una prensa negativa en los últimos meses pero no es menos cierto que la mala prensa no puede ser una justificación a unos resultados tan grises.