Cada diciembre tenemos la misma sensación: final del colegio. Cuando éramos pequeños salíamos el último día de clase con el álbum resumen de los trabajos, dibujos y escritos que habíamos hecho a lo largo del curso más las notas, las dos cosas las entregábamos a nuestros padres, la primera con mucha ilusión y la segunda… bueno, a veces con más y a veces con menos.

En gestión las notas equivalen a cómo has cerrado el año, que suele ser un dato puntual, sin tener mucho en cuenta cómo lo has obtenido, y el álbum es un poco el resumen de la evolución y el trabajo hecho durante el año. Aunque bien es cierto que al final, lo que importa es si has pasado o no de curso (superado o no un determinado índice).

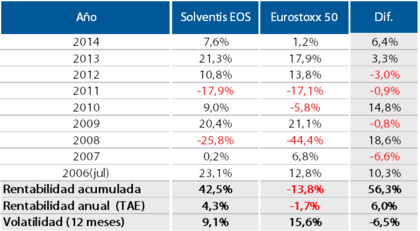

Notas: la rentabilidad total del año ha sido del 7,63%. Aunque nuestra gestión no se centra en batir ningún índice, sino en invertir en buenos negocios, solemos utilizar el Eurostoxx 50 por ser el más conocido, que este año ha logrado una rentabilidad del 1,20%. Esto hace que este año hayamos obtenido una rentabilidad un 6,4% superior.

Trabajo: aquí no presentamos grandes novedades. Continuamos con los tres pilares de siempre: buscar buenos negocios, invertir en ellos a precios razonables y limitar posibles pérdidas. Para nosotros, los buenos negocios han de cumplir una serie de requisitos, a destacar:

- Negocios entendibles

- Con ventajas competitivas

- Generadores de caja

- Preferiblemente con poca deuda

- Buenas rentabilidades (ROE, ROA, ROCE)

- Buenos gestores (honestos y capaces)

Una vez los hemos detectado, esperamos que el mercado baje para poder invertir o si estamos invertidos en ellos, esperar que el mercado les otorgue su valor.

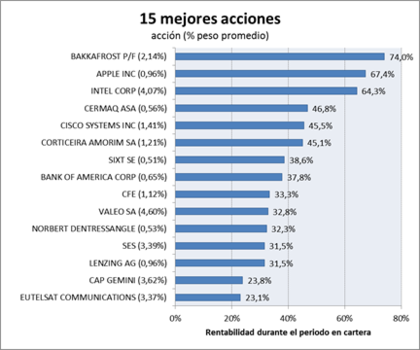

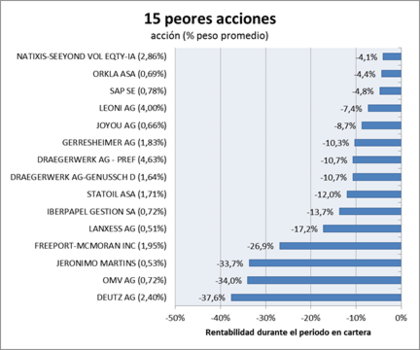

Fruto de la selección de buenos negocios a precios razonables ha hecho que la cartera durante este 2014 haya sido relativamente estable. A continuación mostramos el comportamiento de las 15 mejores y peores posiciones con un peso promedio durante el año mayor al 0,5% ha sido el siguiente:

La concentración en un sector u otro no es fruto de nuestra visión sobre el sector en sí, sino porque las empresas de ese sector ofrecen mayor margen de seguridad. Este hecho hace que los sectores que más han pesado este año hayan sido Componentes de Automoción (14%), Satélites (10%), Salud (9%), Bienes de Capital (9%), Consumo (5%) y Bancos (4%).

Las acciones que tenemos dentro del sector de Componentes de Automoción subieron en promedio un 10,5%, donde la buena situación del sector a escala mundial, y en especial en Europa, ha facilitado que el precio se acercase a su valor. Con unas cotizaciones promedio del sector de un PER de 9,1x, sin casi deuda y unos ROCE de 18,4%, hace que continuemos viendo valor en las empresas del sector aunque menor que el año pasado.

El sector Satélites fue uno de los que empezamos a tomar posiciones hace un par de años después de ver que cotizaban a PER de 14x, sin casi deuda (menos de 3x deuda neta /ebitda), con ROCE del 15% y unas claras ventajas competitivas. Este año han subido un promedio del 28%, a pesar de ello continuamos viendo valor, al existir las mismas ventajas competitivas, misma situación financiera y aunque cotizan a PER previstos de 17x, la rentabilidad por flujo de caja se sitúa en un 10%.

En el sector Consumo encontramos la empresa que más ha subido este 2014, Bakkafrost. La empresa salmonera, junto con Cermaq, a quien oparon, cotizaba a un PER de 6,5x en el momento que la compramos, con una generación de caja del 11%. Continuamos viendo un sector donde la demanda crece de forma constante pero sin un incremento de oferta debido a las limitaciones de los lugares donde crece el salmón.

Dentro del sector Salud, tenemos la empresa de mayor peso en la cartera: Draegerwerk. La empresa fabricante de aparatos de anestesia y máscaras de gas ha sido castigada fuertemente este año después de presentar unos resultados en el primer trimestre peor de los esperados, con márgenes claramente inferiores al promedio de los últimos diez años. No obstante, después de hablar con la empresa, llegamos a la conclusión que los márgenes debían volver a su situación normal y que el primer trimestre era totalmente excepcional. Prueba de ello fue el resultado presentado en el tercer trimestre donde los márgenes y rentabilidades volvieron a situaciones más normalizadas.

Destacar en el terreno negativo el sector Energía, que aunque no ha pesado demasiado (4,5%) nos ha afectado después de bajar en promedio un 17% por culpa del precio del petróleo.

Con el día 1 de enero empieza un nuevo año, pero no con una cartera nueva. El curso bursátil empieza exactamente como se dejó. Con los mismos activos, ya que pensamos que la ventaja competitiva no se pierde por el simple hecho de añadir un año más. Por tanto, la cartera de Solventis EOS agrupada por ventaja competitiva inicia el año con las siguientes compañías:

- Coste de cambio (switching costs): negocios donde cambiar de proveedor, producto o servicio, es caro. Caro porque cuesta dinero o tiempo de aprendizaje. Aquí tenemos a Leoni, Valeo, Draegerwerk, Cap Gemini, SES o Eutelsat.

- Activos intangibles (intangible asset): negocios con patentes, procesos productivos, relación con proveedores que hacen obtener mejores márgenes y rentabilidades que la competencia. En este grupo tenemos a Danone, Henkel, Gerresheimer o TGS Nopec Geophysical.

- Productor más barato (low cost producer): el productor que más barato le cuesta producir siempre podrá obtener beneficios superiores por el mismo producto. En este segmento incluimos a los productos muy estandarizados como los de las empresas Freeport McMoran, Antofagasta o Michelin.

- Efector red (Networking Effect): negocios en los que clientes atraen a más clientes. En este punto tenemos a empresas como Bureau Veritas, Cisco Systems o Norbert Destressangle.

- Tamaño (Size): negocios en los que obtener un cierto tamaño ofrece una ventaja. Tanto si es un mercado lo suficientemente pequeño que sólo cabe una empresa, o negocios donde obtener un tamaño implica una enorme barrera de entrada. En este último grupo tenemos empresas como Intel, OHB o Groupe Crit.

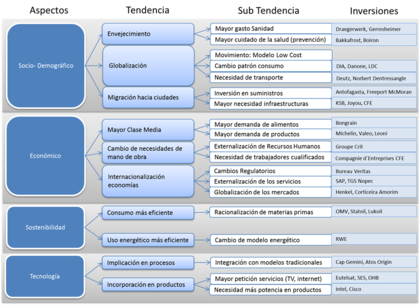

Como indica Warren Buffett, la ventaja competitiva es como el foso de un castillo que rodea el negocio. Cuanto mayor sea, más defendida estará la empresa y con ella, sus beneficios. Además, si añadimos que los negocios están presentes en lo que pensamos que son tendencias de crecimiento, el resultado hace que estemos tranquilos con nuestras inversiones.

Las tendencias con las que barajamos los distintos negocios son:

En conclusión, las acciones que tenemos en cartera pensamos que serán volátiles (se moverán) pero no arriesgadas (no perderemos en el largo plazo) al tener lo que creemos son ventajas competitivas claras y con buenos fundamentales.

Como todos los cursos habrán materias que nos irán más o menos bien, pero estamos confiados en que el curso 2015 será igual de exitoso que el 2014.

El tercer pilar que tenemos (limitar las pérdidas), lo estamos implementando con una cobertura sobre el 15%-20% de la cartera. En concreto tenemos una compra de Put (seguro frente a pérdidas) sobre el Eurostoxx 50 a un precio de ejercicio de 3.150. Si baja más de este nivel, estamos cubiertos y no asumimos pérdidas. Esta situación nos permite tener cierta tranquilidad frente al nerviosismo del mercado.

Valoración de la cartera:

La cartera continúa formada por lo que creemos son buenas empresas, con ventajas competitivas y a cotizaciones inferiores a su valor fundamental, con el valor añadido de tener una amplia diversificación de cartera y en momentos puntuales incluso, intentamos reducir riesgos sistémicos.

Xavier, a modo de crítica constructiva, y simplemente porque lo citas ya que también soy de los que opina que comparar nuestra inversión con un índice de referencia no es esencial (más importante es tener en cuenta la inflación y la gran mayoría lo olvida), hubiera preferido una comparativa con el Eurostoxx 50 total return; supongo que vuestra rentabilidad incluye dividendos, por lo que lo lógico es compararse con el índice con dividendos.

Entiendo que así se resaltan más ciertas ventajas (esto no lo digo por vosotros sino como comentario general) y no se ayuda para nada en la educación financiera del público general, y me parece más honesto en caso de realizar comparaciones hacerlo debidamente.

Saludos,

A lo que yo añadiría que siendo que varias de las mejores acciones que tienen son de EEUU sería más ético compararse con un índice global en vez de con uno sólo europeo: EEUU ha tenido un comportamiento excelente en 2014 mientras que Europa no.

Lo de "solemos utilizar el Eurostoxx 50 por ser el más conocido" me parece poco justificable.

gracias por el comentario!

totalmente de acuerdo. Lo correcto sería comparar con el índice pasivo más dividendos. en el caso Eurostoxx fue de un 3,5% el año pasado. Pero quisiera romper una lanza a mi favor (si puedo):

- Los dividendos sueles cobrarlos en el extranjero lo que hace que no recibas el 100%, y aunque haya acuerdos de doble imposición, cobrar la retención en origen es casi imposible. Aquí se nos van un 25% del dividendo.

- Si quiero invertir en Eurostoxx debo ir a un ETF, quien te cobra un 0.2-0,4% por el coste de compra-venta, custodia, etc...

Por tanto, de los 3,5% nos quedamos en 2,6% por el primer efecto (75% de 3.5%) y con un 2.2% con el segundo efecto.

Luego, yo cobro un 1% de comisión de gestión más un 9% de beneficios. Lo que para el 7.6% equivale a 1,76% de costes (lo que se traduciría en más rentabilidad). Más la custodia, depositaria, auditores...

al final la diferencia vs dividendos sería 2,2%- 1,76%= 0.44%. (que seguro se lo llevan los costes de compra-venta, depositaria...)

Por esta razón lo comparo con eurostoxx de precios.

Pero cierto, para ser estrictos deberíamos comparar todos los costes y todas las rentabilidades.

Feliz Año!

Gracias Ramona,

es porque es un fondo categorizado de Renta Variable Zona Euro y a la CNMV le notificamos como índice de referencia el eurostoxx. En los de RV zona euro disponemos hasta un 25% para invertir fuera de la zona Euro. Este derecho lo tenemos todos.

Nuestra filosofía hace que cuando analizemos una acción tengamos qeu analizar todas las del sector. Por lo que si la mejor está en USA (Intel por ejemplo) pues invertimos en ella.

un saludo y Feliz Año

Vale. Sólo es que de las 5 mejores acciones que habéis tenido ninguna de ellas es zona euro.

La verdad es que el tema de los dividendos y la doble exposición es complicado y hay que tenerlo en cuenta como un coste más como bien indicas, y en esa comparativa está claro que salís perdiendo. Volvemos al origen del problema, el tener que compararse con un índice... cuando en realidad ofrecéis otro tipo de inversión, con sus ventajas y sus desventajas...

Por otra parte poca gente tiene en realidad en cuenta los gastos de su broker/banco en el cobro de dividendos y c/v, por no hablar de los efectos fiscales de las c/v de menos de un año hasta hace bien poco, o de la regla de los dos meses para compensar pérdidas... o la inflación... es muy ilusorio pensar que uno puede ganar lo mismo que un índice y no tener en cuenta los gastos... ya sin hablar de los impuestos...

En general, demasiada falta de cultura financiera y de objetivos concretos y adaptados al riesgo que se está dispuesto a asumir...

*imposición, se me escapó jeje

Entiendo lo de que a nivel legal deban informar al EuroStoxx como indice de referencia, pero ciertamente teniendo en cuenta vuestras posiciones no tiene ningún sentido.

Por otro lado, he revisado el informe de su sicav en la cnmv, y me plantea una cuestión

Porque recomendaria la inversión en su forndo si de forma sistematica no logran superar a los indices (excepto los que nombran claro). ¿vale la pena pagar comisiones para que esten mareando la perdiz ?

prefiero mucho antes un etf, y no tener que aguantar al tipico gestor de turno listillo que vive de comisiones.

Gracias Alfredo,

pues para gustos no hay nada escrito. En mi caso prefiero mil veces más un fondo a un ETF.

un saludo

¿Cuántas acciones tienen en cartera como promedio? ¿Tienen una idea prefijada sobre diversificación de los valores?

solemos tener enter 40-60. y la verdad que no tenemos nada prefijado. Aunque nos "autoimponemos" un máximos del 5%, aunque si llevamos siguiendo el valor durante mucho tiempo, hemos hablado con la empresa muchas veces podemos subir un poco más.