Todos conocéis lo que es

un Bail-Out, recientemente se han llevado a cabo muchos. Principalmente en entidades

financieras.

Algunos menos

probablemente conozcáis lo que es un Bail-in.

Los dos son “rescates”:

pero hay una diferencia notable. Y no respecto al rescatado sino al rescatante.

El rescatado siempre será el banco, debido a su naturaleza de reserva

fraccionada, debido a su apalancamiento y la estructura de shadow banking.

Dicho de forma simplificada: sus activos nunca llegan a cubrir su pasivo. El mismo

activo les sirve como garantía para los muchos créditos e inversiones en los

que incurren. Sabemos cómo van a acabar, es cíclico: “de vez en cuando”

necesitan capital. Así es el diseño de nuestro sistema.

Una idea más al respecto

(la última que me alargo mucho y quería que a introducción fuera breve): por

eso hacen falta reformas estructurales que resuelvan los problemas de solvencia

de las instituciones bancarias. No hace falta liquidez temporal. Ya que

siempre será temporal.

Bien, por lo tanto, el rescatante es lo importante. Hasta

ahora han sido los estados, los bancos centrales, el sector público. No hay más

que ver el aumento del nivel de deuda de cada país. O de cada banco central. No

incluyo ninguna gráfica, abundan en internet. Las curvas se elevan

exponencialmente hasta llegar a casi un 100% de deuda/PIB en España, de 800mil

millones el balance de la FED pasamos a 4billones etc etc…

La situación es límite.

-Pero ¿por qué?- me preguntaba un amigo. -¿Por qué no pasar del 100% del PIB al 300%? ¿Por qué no pasar de

4billones a 10? Hasta ahora todo ha ido bien ¿qué más da?-

El gran Kyle Bass lo explica muy bien. Para los que no tengáis

tiempo de acceder al link: porque al basarse todo en la confianza, en humo, en

promesas, en el “full faith and credit” (sin nada tangible), una vez perdida ésta,

es game over.

Y esto no puede suceder.

La gente no puede darse

cuenta de los niveles de monetización de deuda: el 40% de la deuda a largo

plazo EEUU la tiene la FED. No puede comentarse ampliamente algo así como: “el

40% de los presupuestos generales del estado se financian con dinero recién

creado, de la nada, por el BCE”. Este último dato no es correcto, es una

simplificación para transmitir la idea.

La idea es que si abusas

de un truco, de un fraude, puede desvelarse. El cuándo es lo más difícil:

¿cuándo/qué copo de nieve va a desencadenar la avalancha? ¿Cuántas personas

deben correr a la vez para provocar el pánico en una discoteca?

La respuesta es: no te

pases acumulando nieve. No sobre explotes el aforo. Ya que no sabes exactamente

hasta qué copo puedes estirar la acumulación. Depende de un sentimiento, de un

brote colectivo, de una conducta… y esto es difícilmente modelable. Incluso los

torpes Economistas del Estado, que no han trabajado un solo día en “la privada”

(término que utilizan en su jerga de funcionarios), who never traded the

markets, reconocen que no pueden incluirlo es sus “modelos econométricos”.

Además éstos con estocásticos, no dinámicos. No están preparados para el nivel

de interconexión global actual. Creen que pueden parar avalanchas con un

cortafuegos.

Llegamos al final del

análisis. A la distinción del léxico. Al

paso del Out --> In.

Se acabó el Out. Llega el

In.

El estado y los bancos

centrales no pueden arriesgarse más. Ahora te toca a ti. En el próximo brote de

problemas serás tú y tu cuenta bancaria directamente la que responderá. No

vendrá ayuda de fuera (out), será desde dentro del banco (in) como se taparán

los agujeros. Recuerda que el dinero que depositas en un banco no es tuyo: el banco no es un custodio,

no lo tiene intacto en una caja fuerte. Es

un préstamo que haces al banco. Y si las cosas van mal, tendrás que ponerte

a la cola, como en cualquier concurso de acreedores. Y lo tuyo es deuda

subordinada.

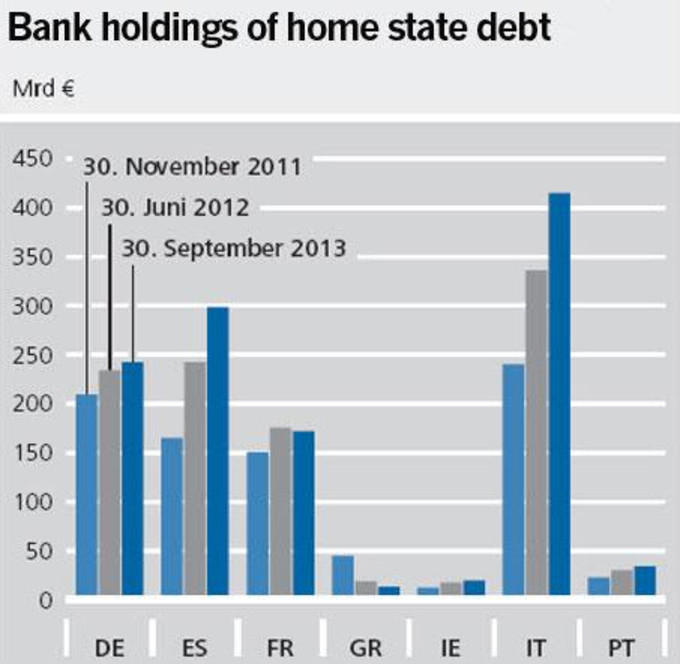

Así están los bancos de

deuda del estado…

¿No me crees? Yo tampoco lo

haría. Pero sería suficientemente curioso para iniciar una investigación al

respecto e intentar atar cabos. Y sacar mis propias conclusiones. Empieza por

aquí a ver si te cuadra:

Germany's Central Bank Proposes "Wealth

Tax" On Depositors (source)

The leader of the

Eurogroup Working Group (Thomas Wieser) revealed that the eurozone should

introduce bank bail-in rules from 2016, as reported by the German Der Spiegel.

(source)

UK based Co-operative

Bank announced a bondholder bail-in rescue plan. (source)

European Parliament

might shift bailout burden from taxpayers to depositors (source)

European official calls for

bank bail-in from 2016:(source)

Slovenian parliament has

approved bank bail-in rules. (source)

The IMF super tax

proposal of 10% on savings accounts of households with a positive net worth in

Europe. In the last section of the report, on page 58:

The sharp deterioration

of the public finances in many countries has revived interest in a “capital

levy”— a one-off tax on private wealth—as an exceptional measure to restore

debt sustainability. The appeal is that such a tax, if it is implemented

before avoidance is possible and there is a belief that it will never be

repeated, does not distort behavior (and may be seen by some as fair).

Una última idea. ¿Cómo

escapar de esto? ¿Metal físico en tu posesión? Por supuesto, es una de las

maneras. Además, lleva ininterrumpidamente subiendo 13 años, qué mejor

argumento de venta.

Problema: el gobierno y

el banco central lo saben también. ¿Creías que no iban a intervenir? ¿Creías

que no iban a intentar quitarte la idea? ¿Un desplome de los precios ayudaría

en esta labor quizás? ¿Cortar de raíz la racha alcista y desplomarlo en 2013?

Analiza, contrasta lo que

has leído y actúa.

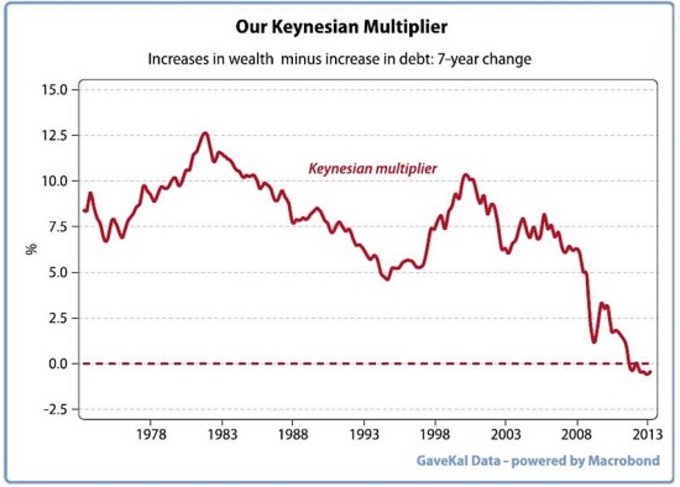

Y si eres un fundamenta Keynesiano

y te aferras a la idea de que la deuda, cada Euro que se imprime y se entrega a

un banco, gobierno etc… verá sus frutos (multiplicados!) en el futuro, que

aunque se acumulan montañas se ayuda al sector privado que “temporalmente” está

parado; no mires el grafico de abajo.

Unai Gaztelumendi

@EstudioMetal

www.unaigaztelumendi.com