La introducción de la carta a los partícipes de Azvalor del 3er trimestre se ha centrado principalmente en recordar el funcionamiento y significado de los valores objetivos de los fondos y la interpretación que se debe hacer sobre ellos, así como los puntos clave de la filosofía de inversión. Destacan que el potencial de revalorización de los fondos se elevó durante los últimos meses, al entender que ha habido noticias positivas en las compañías incluidas y nuevas posiciones de mayor potencial.

Recuerdan que esta es una opinión subjetiva, una valoración a la que ellos llegan tras un análisis profundo de las compañías. Pero también añaden que normalmente, el potencial de revalorización de los fondos es mayor cuando el valor liquidativo se ve castigado por una situación temporal como sucedió este año; por lo que los datos de valor objetivo de los fondos son lo más importante para el inversor de largo plazo. Añaden que el valor de las empresas en el mundo real no suele cambiar tan bruscamente en poco tiempo como lo hacen las cotizaciones, y que en muchas ocasiones esos movimientos bruscos son consecuencia de la psicología inversora. Su estrategia de inversión consiste en aprovechar esos puntos extremos de opinión sobre sectores y compañías para alcanzar mayores rentabilidades.

Como ejemplo de la lógica de su filosofía de inversión, destacan el caso de su inversión en Hyundai. Durante varios años fue una posición en pérdidas provisionales, pero en tan sólo tres meses se revalorizó más de un 150% en moneda local, de forma que la inversión inicial ponderada ha producido una rentabilidad anual del 9,8% (+53% en total). Y destacan que, en sólo tres meses, cambió por completo la evolución negativa de 5 años.

No se señalan grandes ideas macroeconómicas o sobre historia de los mercados en la última carta trimestral, quizás como consecuencia de la incertidumbre y escenarios abiertos que deja la crisis del coronavirus. Sí que se actualizan las perspectivas de algunos sectores como el de plataformas petrolíferas, en el que consideran que la reciente crisis ha afectado de forma negativa a compañías como Transocean y Valaris. Por esta razón, se ha ajustado a la baja el valor objetivo de estas posiciones. Adicionalmente, se menciona un escenario razonable del oro a 2000$ por onza para la valoración de las compañías mineras de metales preciosos.

Sin embargo, en los informes trimestrales de la CNMV vuelven a señalar la importancia del ajuste en la oferta de muchos sectores, que acabará normalizando las rentabilidades de las compañías supervivientes. Señalan que la crisis del coronavirus ha estresado aún más las cuentas de resultados de las compañías en problemas, por lo que se está produciendo un mayor ajuste de la oferta del que habríamos visto en condiciones normales. Al mismo tiempo, señalan que la demanda se está recuperando gradualmente para muchas empresas, y constatan una mejoría en muchos de los negocios incluidos en sus carteras.

Es muy llamativa la última declaración de intenciones del equipo de Azvalor en la carta trimestral, señalando que el equipo de análisis ha encontrado en las últimas semanas numerosas compañías candidatas a entrar en las carteras, y que muchas de ellas no están relacionadas con el sector de las materias primas. Adicionalmente, estas compañías candidatas tienen accionistas de control o “dueños” y operan negocios con barreras de entrada bastante relevantes. La razón por la que esas nuevas ideas de inversión fuera del sector de las materias primas aún no han entrado en cartera se debe a que las cotizaciones aún no ofrecen suficiente margen de seguridad, o bien a que falta profundizar en el análisis cualitativo de las mismas.

Cartera Internacional

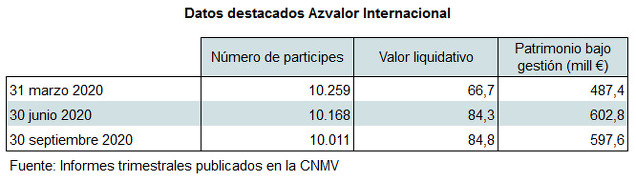

El número de partícipes y el patrimonio bajo gestión del fondo internacional no tuvo variaciones significativas, más allá de ligeros descensos. El valor liquidativo terminó el trimestre prácticamente en el mismo nivel que a 30 de junio, que a su vez había recuperado algo de terreno tras la fuerte caída de los mercados en primavera:

En la cartera internacional, destaca el hecho de que las nuevas ideas de inversión incorporadas este trimestre están relacionadas con el sector de los fertilizantes, concretamente Sociedad Química y Minera (4,21% de la cartera), OCI NV (2,05% de la cartera) y CF Industries (1,9% de la cartera). Otra nueva entrada fue Suncor Energy (1,18% de la cartera), un productor de petróleo y productos refinados. También hay que señalar el cierre de las posiciones de Gold Fields (productor de oro), Southern Copper (productor de cobre) y Sprott (gestora especializada en compañías de metales preciosos), como consecuencia de sus importantes revalorizaciones.

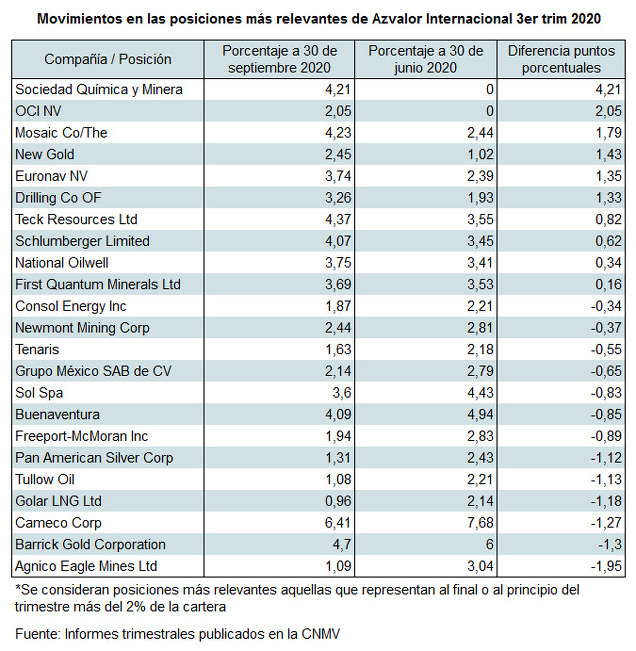

A continuación se detallan los movimientos de las posiciones más importantes del fondo (que representan o representaron previamente más del 2%). Los aumentos de peso en la cartera correspondieron a Mosaic Co/The (1,79 puntos porcentuales), New Gold (+1,43 puntos), Euronav (+1,35 puntos), Drilling Co OF (+1,33 puntos) y Teck Resources (+0,82 puntos).

Los descensos de las posiciones más relevantes se produjeron en Agnico Eagle Mines Ltd (-1,95 puntos), Barrick Gold Corporation (-1,3 puntos), Cameco (-1,27), Golar Ltd (-1,18), Tullow Oil (-1,13 puntos) y Pan American Silver (-1,12). En los casos de Barrick Gold, Agnico y Pan American, la reducción se debió a la desinversión parcial realizada debido a la reciente revalorización; mientras que en el caso de Tullow Oil se debe a un descenso de la cotización.

Las posiciones más importantes al cierre del 30 septiembre en el fondo internacional eran Cameco Corp (6,41%), Barrick Gold Corp (4,7%), Teck Resources (4,37%), Mosaic Co/The (4,23%), Sociedad Química y Minera (4,21%), Buenaventura (4,09%) y Schlumberger Limited (4,07%). Por lo tanto, la cartera internacional sigue teniendo una importante exposición al sector minero, tanto de hidrocarburos como de cobre y metales preciosos.

Fondo ibérico

El valor liquidativo y el patrimonio bajo gestión del fondo ibérico fueron más penalizados que en el internacional. El peor comportamiento relativo de la bolsa española con respecto a otros índices explica que el valor liquidativo volviese a niveles de marzo al final del trimestre. El número de partícipes se mantuvo estable, con tan sólo un ligero descenso.

En la cartera ibérica no hubo nuevas ideas de inversión relevantes, tan sólo algunos rebalanceos entre posiciones en respuesta a los cambios en la valoración de esas compañías (valor intrínseco) por parte de los gestores. En la carta trimestral, los gestores señalan que optaron por aumentar las posiciones de Logista e Indra en detrimento de Prisa, cuya posición ha sido cerrada durante el trimestre. Como argumento, señalan el hecho de que Logista e Indra ofrecen mayor certidumbre y también fueron muy castigadas en bolsa.

A continuación se detallan los movimientos de las posiciones más importantes del fondo (que representan o representaron al inicio del trimestre más del 2%). Los principales incrementos en la cartera ibérica los encontramos en Indra (+2,11 puntos), Logista (+1,61 puntos), Prosegur Cash (+1,15 puntos) y Euskaltel (+1,13 puntos). Incrementos relativos más moderados se observan en Sonae, Zardoya, Elecnor, Meliá Hotels, Semapa, Prosegur Compañía de Seguridad y Mota Engil. Por otro lado, se observan descensos moderados en Galp, Tubacex, Repsol, Ence, Técnicas Reunidas y Altri SGPS.

Las posiciones más importantes en el fondo ibérico al cierre del 3er trimestre fueron por este orden: Elecnor (10,09%), Tubacex (8,77%), Compañía de Distribución Integral - Logista (4,86%), Miquel y Costas (4,8%) y Sonae Capital (4,49%).

Fuentes de información