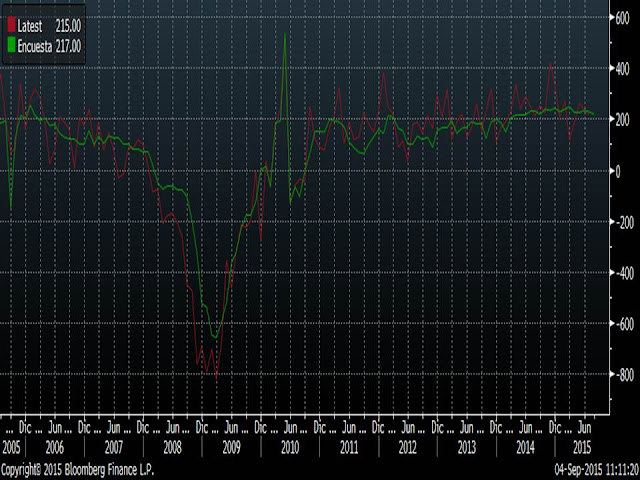

Hoy parece que todo el mundo está atento al dato de empleo de Estados Unidos. El mercado estima creación de 217.000 puestos de trabajo en agosto y todo apunta a que si la creación se quedase por debajo de 200.000 puestos sería un muy mal dato que confirmaría la desaceleración económica que todo el mundo teme.

Pues bien, si miramos el gráfico, vemos que la línea verde muestra la encuesta y la roja el dato finalmente publicado. La línea verde lleva estable ligeramente por encima de 200.000 puestos de trabajo desde principios del año pasado y el dato publicado casi nunca se ha acercado a las estimaciones. Y hasta hoy, ni los mercados se han disparado al alza cuando el dato ha sido mejor ni tampoco se han hundido cuando ha salido peor de lo esperado.

Pero hoy toca fijarse en este dato y temer que salga peor, para poder justificar las caídas de ayer de Estados Unidos, de Japón y de hoy de las bolsas europeas en la apertura. Así llevamos ya varias jornadas. No termina de haber tendencia y tal y cómo venimos recalcando estos días no tiene sentido intentar justificar todos los movimientos intradía. Termina la semana y la mayoría de índices se han movido esta semana dentro de los rangos marcados por la semana anterior. Así que podemos decir que es una semana que no presenta novedades desde el punto de vista técnico. Pero tampoco las presenta desde el punto de vista fundamental, puesto que los datos macro publicados, a falta del dato de empleo, vendrán a reflejar lo que ya el mercado está descontando y que no es otra cosa que un menor crecimiento económico y un descenso en los indicadores de confianza tanto empresarial cómo del consumidor final.

Lo que sí ha sido una novedad esta semana ha sido la reunión de ayer del BCE. En ella Mario Draghi volvió a dejar claro a los mercados que el BCE seguirá apoyando a los mercados y lo hará con las medidas no convencionales que haga falta.

Y el mercado le creyó, siendo el euro el principal afectado con una clara depreciación respecto a la mayoría de monedas. Frente al dólar pasó en sólo 30 minutos desde 1.123 a 1.11 dólares por euro.

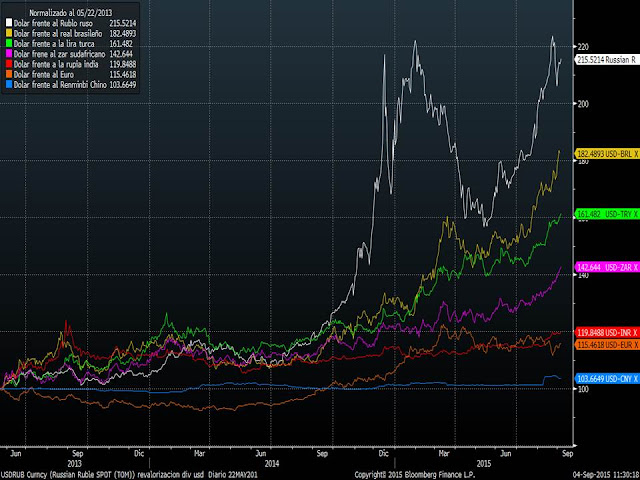

Y entiendo que es este movimiento el que afectó ayer a las bolsas de Estados Unidos. El dólar que parecía hace sólo una semana que frenaría su apreciación respecto a las principales divisas, vuelve a apreciarse con mucha fuerza respecto a todas. En el siguiente gráfico vemos que frente al euro parecía haber cambiado de tendencia (línea naranja) y frente a Rusia parecía haber marcado un techo relevante. Lateral frente a la rupia india y amago de techo también frente a la lira turca. Pero estas últimas jornadas están marcando nuevos máximos frente a casi todas las divisas.

Si el Yuan se mantiene estable o incluso se ha apreciado respecto al dólar, entonces esta depreciación del resto de monedas es la misma o incluso mayor frente al Yuan chino. Así que no podemos descartar que haya nuevas devaluación del Yuan por parte del banco central de China. El resto de emergentes e incluso la unión europea están ganando competitividad frente al gigante chino vía devaluación de su moneda.

Esta semana en la lectura del libro beige de la reserva federal se ha sabido que el organismo que preside Yellen, está bastante preocupado con la fortaleza del dólar ya que comienza a afectar a los márgenes de las empresas. El potencial giro a la baja del dólar se inició en el momento en el que aumentaron las posibilidades de que la FED no subiese tipos en las tres reuniones que quedan este año. Así que aunque estemos atentos al dato de paro de Estados Unidos, no terminamos de tener claro qué es lo que más le conviene al mercado. Hace unos días salió un magnífico dato del PIB de Estados Unidos que ha provocado nueva fortaleza del dólar y aumento de expectativas de tipos. Ayer vimos que los activos de riesgo reaccionaron de forma positiva a las palabras de Draghi, por lo que está claro que lo que el mercado (los activos de riesgo mejor) quiere es que los bancos centrales sigan apoyando o al menos no se equivoquen retirando estímulos antes de tiempo. Por tanto será bastante complicado cual será la reacción del mercado a los datos de empleo. Sí que parece más fácil apostar a que habrá recuperación de la mayoría de activos de riesgo si el dólar deja de estar tan fuerte. Será bueno para las empresas norteamericanas que podrán cumplir sus objetivos de beneficios para este año y también será bueno para que el dinero vuelva con algo más de confianza a las monedas distintas del dólar o a los activos denominados en esas divisas.