¿Por qué se ha empeñado la FED en masoquizarse a sí misma anunciando repetidamente, durante más de un año, que va a subir los tipos y luego tener que suspender la decisión? De nuevo, otra vez, ha anunciado que antes de fin de año, y quizás dos veces, tendrá que subir tipos, y quizás, otra vez, tendrá que envainársela. Como dice Larry Summers,

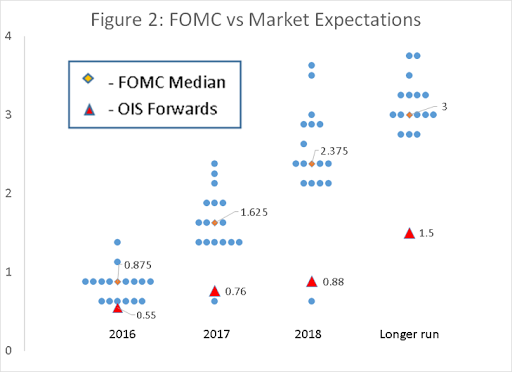

"For nearly a decade, since the mid 2008 FOMC meetings where many believed that the worst had past, the Fed been too serene about the economic outlook and a return to past regularities. When the Fed predicted last December that it would raise rates four times in 2016, market participants saw a disconnect from reality. It has been that way for a long time. Figure 1 shows the Fed’s forecasts of its future monetary policies since they began releasing them. The Fed has always believed that rate increases and normalization were around the corner but never been able to deliver. Figure 2 looks at the current situation showing the “dots” reflecting Fed forecasts and the market’s prediction of future interest rates. The divergence between the market and even the dovish end of Fed forecasts is clear."

Es un desgaste constante de su prestigio, que ya se ha dejado notar en las encuestas.

En el gráfico, por donde van las previsiones de tipos de la FED y por donde va lo que predice el mercado, el OIS, el tipo que anticipa perfectamente cuál va a ser el tipo de interés oficial.

Por ejemplo, los miembros del FOMC, comité que decide los tipos de interés oficiales, prevén para 2017 un 1,625% de mediana, el OIS es del 0,76%. Cuanto más nos vamos al futuro, de mayor calibre es la divergencias años. En 2018, una previsión del FOMC de 2,375% al 0,88% de los mercados. Infame.

Una subida de tipos en los meses que hay por delante sería muy peligroso para los mercados y las economías tambaleantes, mientras que la inflación del 1,2% de EEUU no justifica estas prisas. Larry Summers:

"Even if the September employment report is strong, I do not see a case for a September rate increase. There is no imminent danger of repeating the 1970s experience where inflation expectations ratcheted up leading to stagflation. If a greater than 1/3 chance of a rate increase in September was not in markets, the cost of credit for small business would be lower and mortgage rates would decline. Employers would be more confident about hiring. And pressures would be removed from emerging markets. The world economy would be more robust."