Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

Para ESTA SEMANA, el interés del mercado se focalizará en: i) Resultados empresariales, ii) Indicadores de sentimiento post Brexit y iii) Crudo. Respecto a resultados empresariales será relevante ya que nos dará una imagen más completa respecto a la evolución de los BPAs. Se publicarán en EE.UU. un total de 95 compañías (19% del S&P500). Hasta la fecha han publicado 36 con una variación –4,9%. Esta cifra compara positivamente con la estimación previa al inicio de campaña (consenso Bloomberg: BPA 28,72$/acc. -5,4%). Excluyendo financieras, la caída es del -5,0% y sin energía – 1,9%. Sin embargo, con independencia de cómo evolucionen los beneficios este trimestre, el 2T’16 será el punto de inflexión. Para el 3T’16, el consenso estima un crecimiento del +1,9% y,ex energía +4,5%. Respecto al 4T’16 el incremento es del +7,3% y ex energía +8,2%. Por último, mirando ya a los del 1T’17, el incremento es del +15,5%, y ajustándolo por energía, +11,1%. De esta forma, el S&P acumula 5 trimestres de caídas en los BPAs. Por otro lado, en Europa empezamos a tener los primeros aunque la última semana de julio será la más relevante. Desde el punto de vista de datos macroeconómicos, empezaremos a ver cifras de julio con el impacto del resultado del referéndum del Brexit. Especial mención a los indicadores de sentimiento. El denominador común es el empeoramiento de los mismos. El martes, se publicará el ZEW (julio), donde el epígrafe de Expectativas se espera que se sitúe en 9,0 (vs 19,2 del mes anterior). Posteriormente, el miércoles, se conocerá la Confianza del Consumidor de la Eurozona, que se espera -8,0 (vs -7,3 anterior) y, por último, los PMIs de la Eurozona. Se produce un ligero empeoramiento. El PMI Manufacturero se estima que se sitúa a niveles de 52,0 (frente al 52,8 anterior). Por último, no podemos perder de vista la evolución de las materias primas y, en particular, el crudo. Desde el pasado 23 de junio acumula un recorte superior al -8%. En la medida que los inventarios semanales sigan mostrando debilidad del consumidor estadounidense por el menor consumo de gasolinas del driving season, este continuará su goteo a la baja. Las únicas dos referencias que hemos tendido desde el inicio de la campaña (4 de julio) las cifras han defraudado. No esperamos una mejora en el muy corto plazo por lo que es esperable que se aproxime a niveles de 45$/brr (-2,1%). Por último, los últimos acontecimientos internacionales (atentados de Niza o el fallido golde de estado en Turquía) incrementan el riesgo geopolítico. En particular en las compañías con presencia en Turquía, como es el caso del BBVA, y el impacto negativo (depreciación) que ha sufrido la lira turca (3,0157frente al dólar; +4,78%) aunque esta mañana recuperaba parte del terreno perdido (USDTRY 2,955; -1,99%). En consecuencia, de cumplirse el guion, esta semana deberíamos ver una toma de beneficios en renta variable, consolidación de renta fija y, un repunte de la volatilidad en divisas.

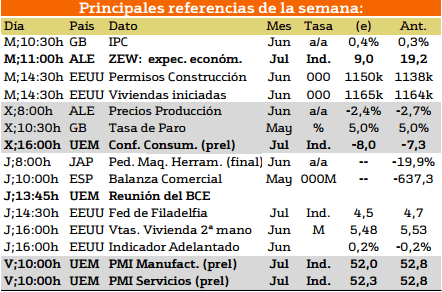

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Como datos presentados por las distintas economías se encuentran dispersos por áreas geográficas donde en el caso de esta semana, la principal será la Union Europea.

En Europa, se presentan datos con respecto a la confianza del consumidor el miércoles. El jueves tendrá lugar la reunión del BCE y por último el viernes se publicarán los datos relativos al PMI manufacturero y el de servicios.

Principalmente con estas publicaciones se podrán realizar estimaciones acerca del crecimiento futuro de las economías.

En el caso de Estados Unidos, se destacan la publicación de los datos de viviendas inicidadas y ventas de viviendas de segunda mano.

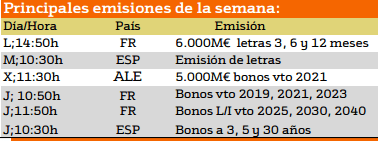

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Las emisiones de deuda más importantes corresponden a España y Francia con la emisión de títulos tanto de corto como de largo plazo en los que se podrán observar la confianza de los inversores en estas economías.

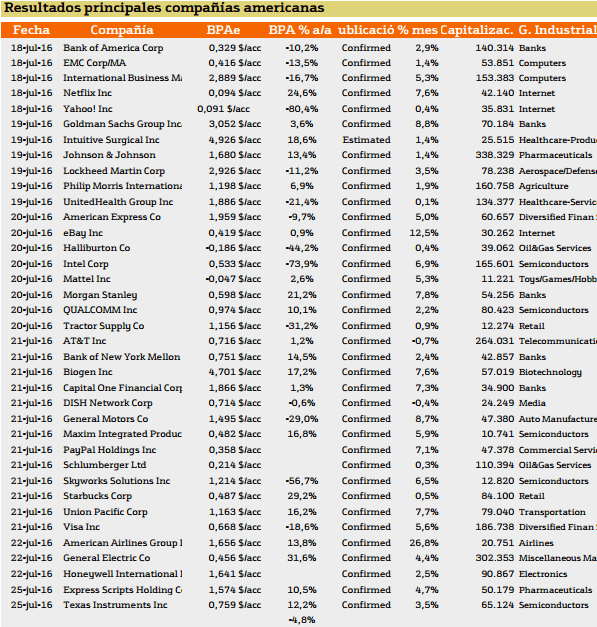

A continuación proseguimos con la presentación de los principales resultados de las compañías, el cual es el dato más relevante durante esta semana.

En el caso de norteamerica:

Observando las variaciones mensuales se aprecia como la mayoría de las compañías presentan resultados alcistas con respecto a meses anteriores. Destacando los resultados de Ebay y Metso, sienod estos los que presentan mayores crecimientos de sus resultados.

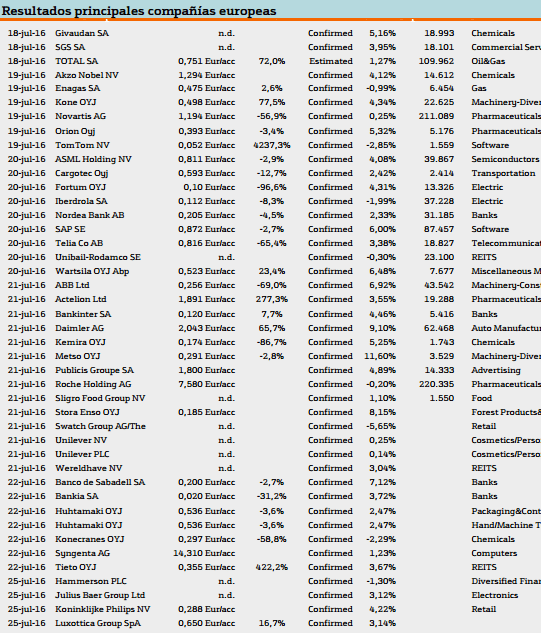

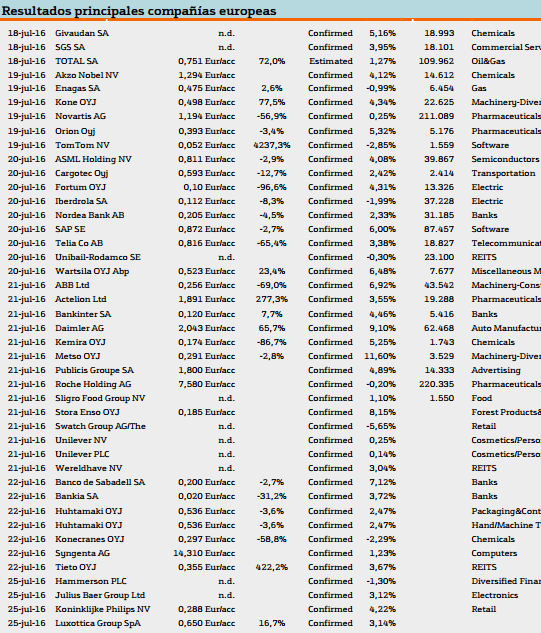

En este aspecto Europa se encuentra de manera similar a la de Estados Unidos salvo que las variaciones son ligeramente más bajas. La compañía que muestra un incremento superior de su resultado es Metso.

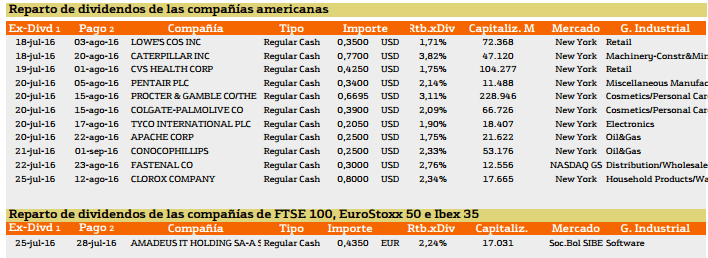

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destacan Caterpillar, Procter and gamble y la española Amadeus con un rendimiento superior al 3%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de tradingENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.