*Este post forma parte de la reciente actualización de mi libro (Independízate de Papá Estado): ver aquíel resto de contenido actualizado*

*Esto es una reproducción parcial del Capítulo 5 del libro*

¿Cómo te sentirías si fueses propietario de, digamos, EL MUNDO ENTERO? En serio, dueño de la mayoría de grandes empresas del mundo. Dueño de Apple, de Samsung, de Coca Cola, de Adidas, de la petrolera BP, de grandes farmacéuticas, de empresas latinoamericanas que ni siquiera conoces…

No sé tú. Yo me sentiría (y me siento) muy tranquilo. Muy tranquilo de saber que tengo participaciones en la economía de todo el mundo (desde EEUU y Europa pasando por economías emergentes de Asia o Latinoamérica) y en todos los sectores (bancos, energía, consumo, farmacéuticas…). Si hay una gran crisis, desde luego que mis inversiones sufrirán, pero estaré tranquilo porque mi diversificación es excelente. No puede ir todo mal, siempre hay países, sectores o empresas concretas que se salvan: si a Estados Unidos le va mal, a China puede irle bien. Si a las compañías petroleras les va mal (por ejemplo porque el petróleo cae), a las aerolíneas (cuyo principal coste es el petróleo) les puede ir bien. Si a Apple le va mal, a Microsoft o Samsung puede irles bien.

Cuando tu amigo presuma de ser accionista de Telefónica, Inditex u otras más exóticas como Toyota, Pfizer o LG, no vas a poder evitar sonreír, consciente de que esto no son nada más que las migajas de tu imperio. Al fin y al cabo, eres dueño... ¡del mundo entero!

Pues bien, esto está a tu alcance. Por un coste mínimo, hay unos señores que se encargan de comprar acciones (participaciones) de todas estas empresas y después empaquetarlas a través de fondos de inversión para que todos podamos acceder a ellas.

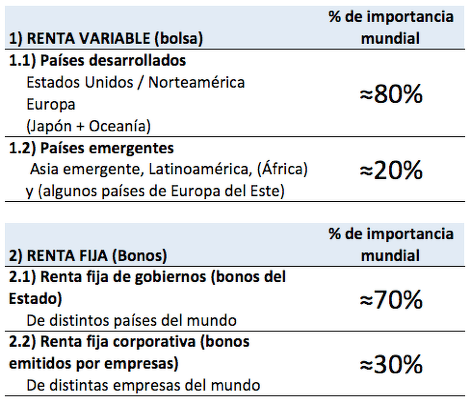

A la hora de invertir globalmente, ésta es la estructura que yo tengo en la cabeza (ASSET ALLOCATION):

RENTA VARIABLE (Bolsa):

- Países desarrollados: Estados Unidos / Norteamérica, Europa y Japón (+ Oceanía)

- Países emergentes: Asia emergente, Latinoamérica, (África) y (algunos países de Europa del Este)

RENTA FIJA (BONOS):

- Renta fija de gobiernos (bonos del Estado): De distintos países del mundo

- Renta fija corporativa (bonos emitidos por empresas): De distintas empresas del mundo

Nota: Diferencia entre renta fija y renta variable: se llama productos de renta fija a bonos/letras que tienen un rendimiento “fijo”: unos intereses y una devolución del capital previamente pactados en unas fechas concretas. Los instrumentos de renta variable (las acciones), por el contrario, tienen un rendimiento “variable”, incierto: no sabemos qué cantidad pagará la empresa en forma de dividendo ni tampoco cuánto valdrán las acciones en el futuro. Por el mayor riesgo que conlleva, la renta variable es más rentable que la renta fija a largo plazo.

Nota 2: aquellos fondos en cuyo nombre aparezca la palabra “Equity” o “Stock” son de renta variable (Equity significa renta variable en inglés y Stock, acciones) y aquellos que contengan la palabra “bond” o “fixed income” son de renta fija.

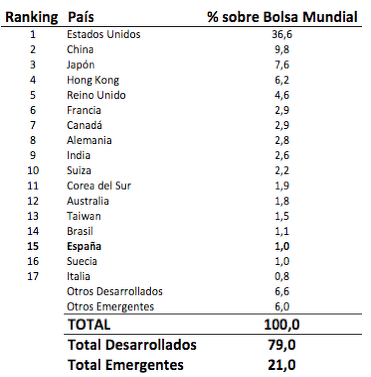

Como siempre, una cosa es la teoría y otra la práctica. Y mi idea es que este blog (y el libro) hable sobre todo de la práctica. Que sea útil y te sirva para invertir. Por ello te digo que no es tan sencillo (ni siempre conveniente) replicar al dedillo la estructura que planteo. Por ejemplo, es muy difícil encontrar fondos que incluyan empresas africanas cotizadas en bolsa (porque apenas hay). Aunque esto no me preocupa. Y no me preocupa porque la importancia mundial de las bolsas emergentes todavía es baja (20% aprox: ver tabla a continuación).

Fuente: elaboración propia.

Realmente pienso que hay que quedarse con la idea de invertir globalmente y no quedarse atascado en los detalles y en la perfección.

A grandes rasgos, aquí puedes ver la distribución de la importancia de las bolsas mundiales por región. Y de la importancia de la renta fija de gobiernos vs. empresas:

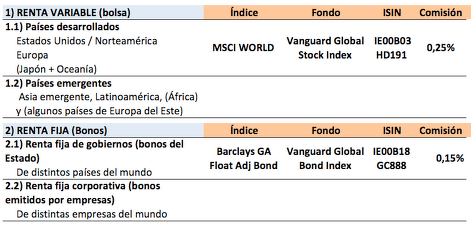

Por tanto, una forma simple de invertir globalmente (“cartera pequeña de Indexa Capital”) es utilizar dos fondosindexados globales:

1) Vanguard Global Stock Index (Bolsa global) y 2) Vanguard Global Bond Index (Renta fija global).

- 1) Un fondo que cubra la renta variable casi mundial (incluye Norteamérica, Europa, Oceanía y Asia desarrollada; lo cual representa el 80% del volumen bursátil global). El Vanguard Global Stock Index Fund (ISIN IE00B03HD191) es el fondo a través del cual podemos ser accionistas de las economías desarrolladas del mundo (Norteamérica, Europa, Japón y Oceanía). Replica al índice “MSCI World” con unos gastos muy bajos, de solo el 0,25% anual. Este índice está compuesto por unas 1.600 empresas de 23 países desarrollados (Australia, Austria, Bélgica, Canadá, Dinamarca, Finlandia, Francia, Alemania, Hong Kong, Irlanda, Israel, Italia, Japón, Holanda, Nueva Zelanda, Noruega, Portugal, Singapur, España, Suecia, Suiza, Reino Unido y Estados Unidos).

- 2) Un fondo de renta fija de gobiernos. El Vanguard Global Bond Index (IE00B18GC888) cubre aproximadamente el 90% de la renta fija mundial emitida (aquella emitida por gobiernos de muchos países del mundo, tanto desarrollados como emergentes). El fondo replica al índice Barclays Global Aggregate Float Adjusted Bond Index. Este índice ponderado está diseñado para reflejar el universo total de los principales mercados globales de bonos de empresas, de gobiernos o titulizaciones de alta calidad crediticia con vencimientos superiores a un año. El fondo invierte en unos 8.000 bonos de todo el mundo y el fondo cubre el riesgo de las diferentes divisas hacia el euro. Tiene unos costes de 0,15% anual.

Únicamente con esos dos fondos puedes funcionar perfectamente. Recuerda que la diversificación está en el contenido de los fondos: en las participaciones que contenga. Y estos fondos compran participaciones en miles de empresas/bonos de gobiernos.

Nota: Quizá te estés preguntando qué es el ISIN. Muy sencillo, es el “número de identidad” de un fondo de inversión. Con él te será más fácil localizar el fondo si te interesa, pero normalmente con el nombre será suficiente.

Estos dos fondos forman parte de “la cartera pequeña (menos de 10.000 euros)” que propone Indexa Capital, con diferentes pesos en un fondo u otro en función de tu perfil de riesgo.

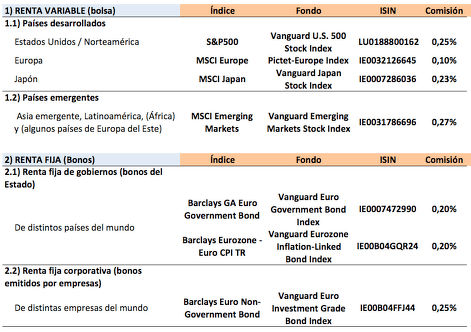

Vamos a ver también “la cartera mediana (entre 10.000 y 100.000 euros)”, con hasta 7 fondos de inversión:

La renta variable queda cubierta por hasta 4 fondos (dependiendo del perfil de riesgo):

- Vanguard U.S. 500 Stock Index Fund (IE0032126645)

Sigue al índice SP500, compuesto por las 500 empresas estadounidenses más importantes. Comisión anual del 0,10%.

- Pictet Europe Index (LU0188800162)

Este fondo replica al índice MSCI Europe, compuesto por las 440 mayores empresas de los principales países europeos. Tiene una comisión del 0,20% anual.

- Vanguard Emerging Markets Stock Index Fund (IE0031786696).

A través de este fondo podemos participar del comportamiento de las economías emergentes (tanto para bien como para mal). El fondo replica al índice “MSCI Emerging Markets”, formado por 800 compañías de 23 países emergentes (Brasil, Chile, China, Colombia, República Checa, Egipto, Grecia, Hungría, India, Indonesia, Corea, Malasia, México, Perú, Filipinas, Polonia, Rusia, Qatar, Sudáfrica, Taiwán, Tailandia, Turquía y Emiratos Árabes Unidos). Tiene una comisión del 0,27% anual.

- Vanguard Japan Stock Index Eur Institutional (IE0007286036).

Este fondo invierte en el MSCI Japan, con un coste del 0,23% anual. Con 319 acciones, el índice cubre aproximadamente un 85% de la capitalización de este mercado. Las principales posiciones del fondo son Toyota, Mitsubishi UFJ y Softbank Group.

La renta fija también queda cubierta por hasta 3 fondos (dependiendo del perfil de riesgo):

- Vanguard Euro Government Bond Index Fund (IE0007472990)

Este fondo invierte en bonos de países de la zona Euro (Francia, Italia, Alemania, España, Bélgica, Holanda, Austria, Portugal, Irlanda, Finlandia…). Tiene una comisión del 0,20% anual.

- Vanguard Eurozone Inflation-Linked Bond Index Fund (IE00B04GQR24)

Este fondo invierte en bonos de países de la zona Euro, con la particularidad de que son bonos cuyo interés y principal están ligados a la inflación. Quédate con la idea de que es un fondo “muy seguro”, porque te protege frente a la inflación. Como todo en el mundo financiero, esta seguridad “se paga” en forma de menor rentabilidad esperada. Tiene una comisión del 0,20% anual.

- Vanguard Euro Investment Grade Bond Index Fund (IE00B04FFJ44).

Invierte en bonos de empresas europeas solventes. Tiene una comisión del 0,25% anual.

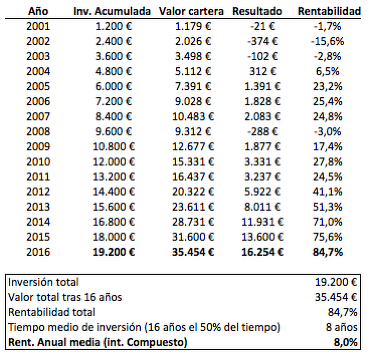

La historia RECIENTE: el comportamiento de esta cartera desde 2000 a 2016

Supongamos que a principios del año 2000 (1 de enero de 2000), hubiéramos empezado a invertir siguiendo el enfoque planteado hasta ahora (cartera mediana, suponemos un perfil de riesgo medio – 6/10 – ver más en el siguiente capítulo).

¿Qué habríamos obtenido?

Invirtiendo 100 euros al mes durante 16 años (2001 a 2016), a 31 de diciembre de 2016 tendríamos 35.454 euros. No está nada mal, ¿verdad? Ya estaríamos ganando 16.254€ (antes de impuestos) o un 85% de rentabilidad. Un 8% de rentabilidad media anual.

Nota: No es necesario que inviertas 100 euros al mes. Sólo es un ejemplo. Puedes hacerlo con menos dinero (sin mínimo). Para saber cuánto valdría tu cartera de inversión si, por ejemplo, hubieras invertido 50 euros al mes (en lugar de los 100€ del ejemplo), divide las cifras entre dos. Si hubieras invertido 200 euros al mes, multiplica por dos y así sucesivamente (500 euros, por 5, etc.).

Nota 2: en el caso de la cartera pequeña, el comportamiento fue prácticamente idéntico.

Yo personalmente utilizo esta estrategia e invierto mes a mes, a través de Indexa Capital (si accedes a través de mi enlace de invitación carlosgalan.net/indexa, no pagarás comisiones de gestión de Indexa sobre los primeros 10 mil euros durante un año).

VER ARTÍCULO sobre la importancia de invertir periódicamente o "Dollar Cost Averaging": https://carlosgalan.net/dollar-cost-averaging/

¿Por qué invierto en el mundo (al menos el desarrollado) entero?

España representa en torno al 1-2% del PIB y 1% del volumen bursátil mundial. Por ello pienso que no es razonable invertir únicamente en mi país. Ni siquiera sólo en Europa.

Por otro lado, pienso que si inviertes tanto en el mundo desarrollado como en el emergente, genial (cartera mediana). Aunque pienso que es suficiente con invertir en empresas de economías desarrolladas si tienes una cartera pequeña y no te quieres complicar mucho. Las economías desarrolladas representan la mayoría (el 80%) del volumen de la bolsa mundial y las empresas americanas, europeas o japonesas ya están expuestas a los mercados emergentes: tienen negocios y ventas en esos países. Por ejemplo: Apple no sólo vende en EEUU/Europa sino que una parte importante de su negocio está ya en China y Latinoamérica.

Por ello, invirtiendo a través de estas empresas, se consigue estar indirectamente expuesto también a los mercados emergentes.

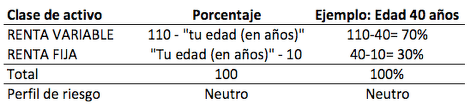

¿Cuánto invertir en renta variable (bolsa) y cuánto en renta fija (bonos)?

Esto depende de tu edad, de tu aversión al riesgo y de tu situación personal. Tienes que encontrar el porcentaje con el que te sientas cómodo, que te permita dormir por la noche sin preocupaciones. También debes preguntarte: “¿dentro de cuántos años necesitaré el dinero?”

Como quiero que el libro sea lo más práctico posible, aquí tienes una fórmula aproximada para saber cuánta renta variable vs fija elegir (para un perfil de riesgo “neutro” o medio):

El planteamiento es el siguiente: mientras uno es “joven” lo mejor es poner toda la carne en el asador (más renta variable) porque hay tiempo para recuperarse si hay caídas fuertes. De hecho, es lo mejor que puede pasar: caídas fuertes para acumular participaciones y aprovechar la subida.

Pero es importante ir reduciendo el riesgo (renta variable) conforme se acerca la jubilación. En caso contrario corremos el riesgo de que justamente la bolsa sufra caídas fuertes unos años antes de nuestra jubilación y la mitad de nuestros ahorros se esfumen. La idea es ir traspasando gradualmente renta variable (más volátil y “arriesgada”) a renta fija (más tranquila).

Todos esto es para una persona con un perfil de riesgo medio o “neutro”. Sin embargo, si no te gusta el riesgo, quizá quieras invertir desde joven un porcentaje mayor de tu cartera en renta fija. O al contrario, puede que aunque tu edad indique que “deberías tener” más renta fija, tú estés cómodo con más riesgo (quizá porque tienes un patrimonio o un sueldo altos y estables). Siéntete cómodo. Es la única manera de que tu inversión sea sostenible en el tiempo.

*Este post forma parte de la actualización de mi libro (Independízate de Papá Estado): ver aquíel resto de contenido actualizado*